[RN 1087-2025, Lima, ff. jj. 5-9]")

[Expediente 04791-2024-AA/TC, ff. jj. 22-25]")

[actualizada 2025]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Se ha publicado el Decreto Supremo 198-2024-EF, que modifica el Reglamento de la Ley General de Aduanas, la tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas y otras disposiciones.

Decreto Supremo que modifica el Reglamento de la Ley General de Aduanas, la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas y otras disposiciones

DECRETO SUPREMO N° 198-2024-EF

LA PRESIDENTA DE LA REPÚBLICA

CONSIDERANDO:

Que, mediante los Decretos Supremos N° 010-2009-EF y N° 418-2019-EF se aprueban el Reglamento de la Ley General de Aduanas y la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, respectivamente;

Que, el proyecto denominado “Terminal Portuario Multipropósito de Chancay” funcionará de manera integrada con otros puertos del país y el Aeropuerto Internacional Jorge Chávez como un hub logístico de la región, por lo que resulta necesario simplificar las reglas aplicables al régimen de tránsito aduanero, en especial del terrestre, y potenciar los controles basados en la gestión del riesgo y el uso de tecnología de última generación;

Que, en tal sentido, se requiere modificar los artículos 116, 118, 120, 122, 123 del Reglamento de la Ley General de Aduanas, que regulan lo relativo a la destinación al régimen de tránsito aduanero, la garantía exigible y los controles aplicables; así como los artículos 150 y 151 del mismo cuerpo legal, para introducir precisiones respecto al traslado de mercancías a los almacenes aduaneros que se encuentran ubicados fuera del terminal portuario o del terminal de carga aéreo, o a los locales considerados zona primaria, a fin de simplificar el despacho aduanero, reducir los tiempos de atención y reforzar el control y la trazabilidad de la carga;

Que, en tanto se implementen almacenes aduaneros dentro de la circunscripción de la Intendencia de Aduana de Chancay, corresponde incorporar una disposición complementaria transitoria al Reglamento de la Ley General de Aduanas, para permitir a los almacenes aduaneros de la circunscripción de la Intendencia de Aduana Marítima del Callao a recibir carga de la circunscripción aduanera de la Intendencia de Aduana de Chancay, sin necesidad de contar con un local en esta circunscripción;

Que, adicionalmente, es necesario modificar el artículo 12 del Reglamento de la Ley General de Aduanas, para permitir que la Administración Aduanera instale sistemas y dispositivos de control en los almacenes aduaneros;

Que, por otro lado, el segundo párrafo del artículo 136 del Decreto Legislativo N° 1053, Ley General de Aduanas, permite que las declaraciones numeradas bajo la modalidad de despacho anticipado sean rectificadas dentro del plazo de quince días calendario siguientes a la fecha del término de la descarga, sin la aplicación de multa, salvo los casos establecidos en el Reglamento;

Que, en ese contexto legal, es necesario modificar el artículo 195 del Reglamento de la Ley General de Aduanas, para establecer otros casos en los que no se exima la aplicación de la sanción de multa contemplada en el artículo 136 del Reglamento de la Ley General de Aduanas, debido a su relevancia para la gestión de riesgo y el control aduanero;

Que, del mismo modo y a fin de guardar la proporcionalidad que debe existir entre la conducta infractora y la sanción aplicable, así como la uniformidad en el régimen sancionador respecto a determinados supuestos de infracción sancionados con multa, resulta necesario modificar estos supuestos en la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo N° 418-2019-EF, con la finalidad de reducir su cuantía;

Que, a su vez, resulta conveniente modificar el artículo 2 del Decreto Supremo N° 15-94-EF que dicta medidas a fin de garantizar el cumplimiento de las obligaciones asumidas por nuestro país en el Convenio de Cooperación Aduanera con Colombia, y el cuarto párrafo del artículo 18 del Reglamento de las disposiciones tributarias contenidas en la Ley de Promoción de la inversión en la Amazonía, aprobado con Decreto Supremo N° 103-99-EF, con el objeto de incorporar al puerto de Chancay como lugar habilitado para el ingreso indirecto de mercancías a la zona de selva comprendida en el citado Convenio y a la Amazonía según la Ley N° 27037;

Que, complementariamente, corresponde modificar el artículo 1 del Decreto Supremo N° 029-2001-EF, que establece requisitos de presentación de carta fianza para la importación de bienes cuyo destino final sea la Amazonía o territorio comprendido en el Convenio de Cooperación Aduanera Peruano-Colombiano;

Que, asimismo, resulta necesario modificar el inciso g) del artículo 62A del Reglamento de la Ley General de Aduanas, con la finalidad de eliminar la referencia a la Ley N° 29963, Ley de facilitación aduanera y de ingreso de participantes para la realización de eventos internacionales declarados de interés nacional, así como el artículo 189 del mismo cuerpo legal, para adecuar la regulación del reconocimiento previo a la definición prevista en el artículo 2 de la Ley General de Aduanas, Decreto Legislativo N° 1053;

Que, finalmente, como resultado de los cambios citados, corresponde modificar la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, para incluir o sustituir supuestos de infracción derivados del incumplimiento de las normas modificadas, así como para precisar su alcance a fin de asegurar la correcta declaración de las mercancías y la información anticipada necesaria para una adecuada gestión de riesgo;

De conformidad con el numeral 8 del artículo 118 de la Constitución Política del Perú y la Ley N° 29158, Ley Orgánica del Poder Ejecutivo;

DECRETA:

Artículo 1. Objeto

El presente Decreto Supremo tiene por objeto modificar el Reglamento de la Ley General de Aduanas, aprobado mediante Decreto Supremo N° 010-2009-EF; la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada mediante Decreto Supremo N° 418-2019-EF; el Decreto Supremo N° 15-94-EF que dicta medidas a fin de garantizar el cumplimiento de las obligaciones asumidas por nuestro país en el Convenio de Cooperación Aduanera con Colombia; el Reglamento de las Disposiciones Tributarias contenidas en la Ley de Promoción de la inversión en la Amazonía, aprobado mediante Decreto Supremo N° 103-99-EF; así como el Decreto Supremo N° 029-2001-EF que establece requisitos de presentación de carta fianza para la importación de bienes cuyo destino final sea la Amazonía o territorio comprendido en el Convenio de Cooperación Aduanera Peruano-Colombiano.

Artículo 2. Modificación de artículos del Reglamento de la Ley General de Aduanas

Modificar el artículo 12, el inciso g) del artículo 62A, los artículos 116, 118, 120, 122, 123, 150, 151, 189 y 195 del Reglamento de la Ley General de Aduanas, aprobado mediante Decreto Supremo N° 010-2009-EF, conforme al texto siguiente:

Artículo 12. Obligaciones específicas del almacén aduanero

Los almacenes aduaneros pueden almacenar en cualquiera de los lugares o recintos autorizados mercancías extranjeras, nacionalizadas y nacionales, con excepción de los envíos de entrega rápida amparados en contratos de servicio de almacenamiento que deben almacenarse en una zona especial destinada para dicho fin.

Se considera depósitos flotantes a los almacenes aduaneros que están ubicados en buques tanques o artefactos navales como barcazas, tanques flotantes u otros.

Los almacenes aduaneros permiten a la Administración Aduanera la instalación de sistemas y dispositivos adicionales a los que se establecen en el Anexo I del presente Reglamento, para mejorar las acciones de control.

La Administración Aduanera regula la aplicación y el control de lo dispuesto en el presente artículo.

Artículo 62A. Excepciones a la obligatoriedad de la modalidad del despacho anticipado

La modalidad de despacho anticipado es obligatoria en el régimen de importación para el consumo, excepto cuando se trate de mercancía:

(…)

g) al amparo de la Ley Nº 31816, Ley de facilitación aduanera para la realización de eventos internacionales declarados de interés nacional o la norma que la sustituya,

(…)

Artículo 116. Declarantes

El tránsito de mercancías debe ser solicitado por el transportista o su representante en el país, el agente de carga internacional o por el despachador de aduana ante la Administración Aduanera.

El agente de carga internacional solicita el tránsito aduanero de las mercancías consignadas a su nombre en el manifiesto de carga.

Artículo 118. Garantía para tránsito aduanero

El declarante debe presentar una garantía equivalente al valor FOB de la mercancía a fin de garantizar el traslado de la mercancía y el cumplimiento de las demás obligaciones establecidas para el régimen.

La garantía debe estar vigente en el momento del levante.

La Administración Aduanera establece los supuestos en los que el declarante puede presentar una garantía nominal global por un monto de cincuenta mil dólares de los Estados Unidos de América (US$ 50 000,00). No se acepta este tipo de garantía al declarante que mantenga garantías requeridas pendientes de honrar.

Artículo 120. Controles

La Administración Aduanera regula los controles aduaneros a los que deben ser sometidas las mercancías destinadas al régimen de tránsito aduanero.

Artículo 122. Destinación

La mercancía bajo el régimen de tránsito aduanero interno puede ser destinada a otro régimen distinto al de tránsito aduanero, mediante declaración numerada:

a) Antes de la llegada del medio de transporte al país, en las vías marítima y aérea, y respecto a los regímenes aduaneros indicados en el inciso a) del artículo 62 del presente Reglamento.

b) Después de la llegada del medio de transporte a la aduana de destino de tránsito aduanero, en todas las vías.

Artículo 123. Plazos de destinación y culminación

Los plazos de la destinación bajo la modalidad de despacho diferido y de la culminación del despacho anticipado, se computan a partir del día siguiente de la fecha del término de la descarga en la aduana de destino.

Artículo 150. Entrega de la mercancía por el transportista y traslado de la mercancía a un almacén aduanero

Para efectos aduaneros y previamente al arribo de la carga, el dueño o consignatario designa el punto de llegada en el que le es entregada esta, teniendo en cuenta lo dispuesto en el presente artículo y lo señalado por la Administración Aduanera.

La mercancía es trasladada a un almacén aduanero, cuando:

a) Es peligrosa y no pueda permanecer en el puerto, aeropuerto o terminal terrestre internacional.

b) No ha sido destinada hasta antes de su traslado.

c) Ha sido destinada y no se le ha concedido el levante hasta antes de su traslado.

d) Ha sido destinada al régimen de transbordo, con modalidad de ingreso a un depósito temporal.

e) Ha sido destinada al régimen de depósito aduanero; y

f) Otros casos dispuestos por la Administración Aduanera.

El traslado de la mercancía dentro de la misma circunscripción aduanera, previo a su salida del terminal portuario o del terminal de carga aéreo, requiere de una solicitud de traslado por zona secundaria, la que se hace efectiva a través de la Guía de Remisión emitida de conformidad con la normatividad correspondiente y de acuerdo con lo establecido por la Administración Aduanera. La información consignada en dicho documento tiene el carácter de declaración para efectos aduaneros.

Artículo 151. Autorización de traslado de mercancías a un local considerado temporalmente zona primaria

La autoridad aduanera puede autorizar el traslado de mercancías a un local que sea temporalmente considerado zona primaria, cuando la cantidad, volumen o naturaleza de las mercancías, o las necesidades de la industria y el comercio así lo ameriten.

Para este traslado, que se efectúe dentro de la misma circunscripción aduanera, previo a la salida de la mercancía del terminal portuario o del terminal de carga aéreo, se requiere de una solicitud de traslado por zona secundaria, la que se hace efectiva a través de la Guía de Remisión emitida de conformidad con la normatividad correspondiente y de acuerdo con lo establecido por la Administración Aduanera. La información consignada en dicho documento tiene el carácter de declaración para efectos aduaneros.

Artículo 189. Reconocimiento Previo

En la modalidad de despacho urgente numerado después de la llegada del medio de transporte o diferido, las mercancías que se encuentran en el almacén aduanero pueden ser sometidas a reconocimiento previo antes de la numeración o presentación de la declaración conforme a lo que establezca la Administración Aduanera. Si como resultado del reconocimiento previo, el dueño o consignatario, o su representante constatara la falta de mercancías, puede formular su declaración por las efectivamente encontradas, debiendo solicitar el reconocimiento físico en el momento de la numeración, para su comprobación por la autoridad aduanera.

El reconocimiento previo se efectúa en presencia del personal responsable del almacén aduanero, previo aviso a la autoridad aduanera.

En caso de extracción de muestras para efectos de la declaración aduanera, esta se realiza de acuerdo a lo que establezca la Administración Aduanera.

Artículo 195. Rectificación de la declaración

La rectificación de la declaración se realiza a pedido de parte o de oficio, en las condiciones que disponga la Administración Aduanera, determinándose la correspondiente deuda tributaria aduanera y los recargos que correspondan.

La solicitud de rectificación se trasmite por medios electrónicos y es aprobada automáticamente, salvo los casos establecidos por la Administración Aduanera.

También se considera rectificación, la anulación o apertura de series para mercancías amparadas en una declaración.

No se exime de la aplicación de la sanción de multa a que se refiere el segundo párrafo del artículo 136 de la Ley, en cualquiera de los siguientes supuestos:

a) Cuando se haya producido la llegada del medio de transporte en las vías marítima, terrestre y fluvial, o hayan transcurrido veinticuatro horas desde la llegada del medio de transporte en la vía aérea, y

a.1) No se haya consignado la totalidad de documentos de transporte, facturas comerciales, o se haya consignado incorrectamente su número o la fecha de la factura; o

a.2) La rectificación de la declaración genere tributos o recargos dejados de pagar.

b) Exista una medida preventiva dispuesta sobre las mercancías por la autoridad aduanera.

Artículo 3. Sustitución de los supuestos de infracción en la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas

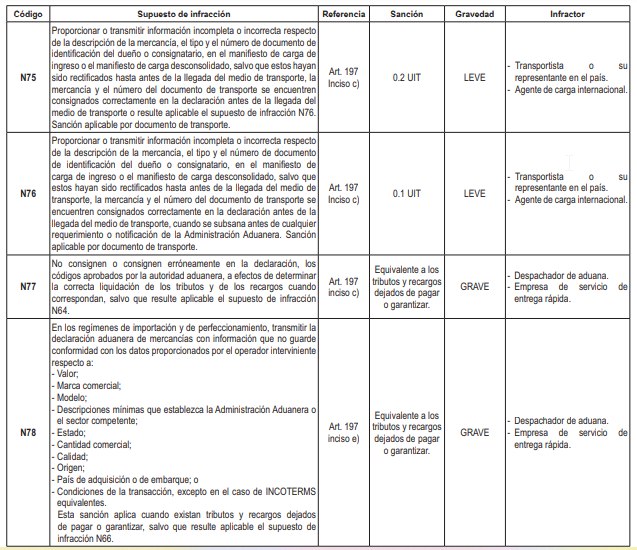

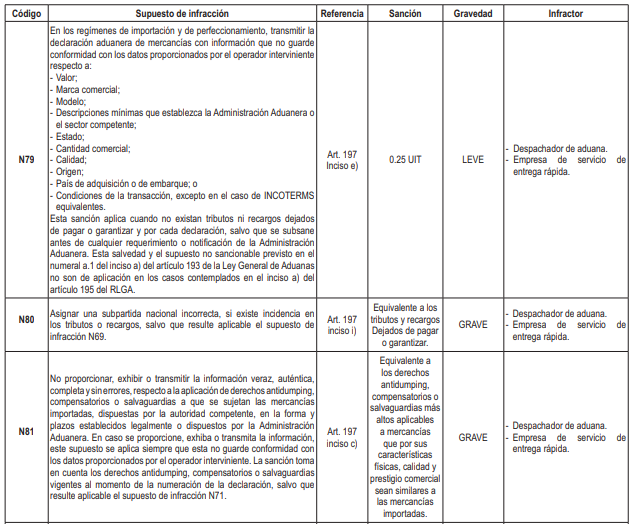

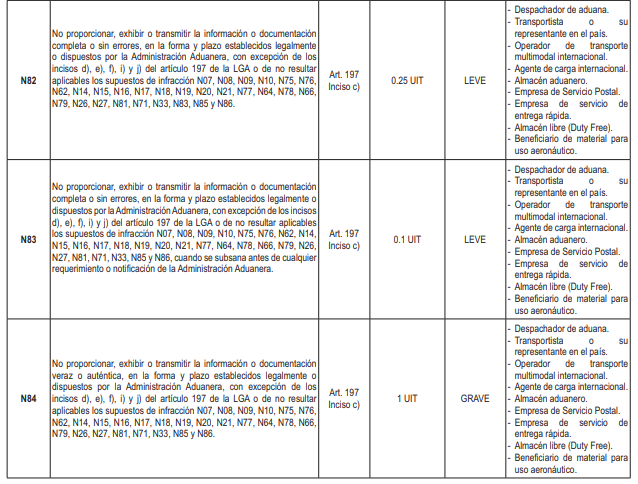

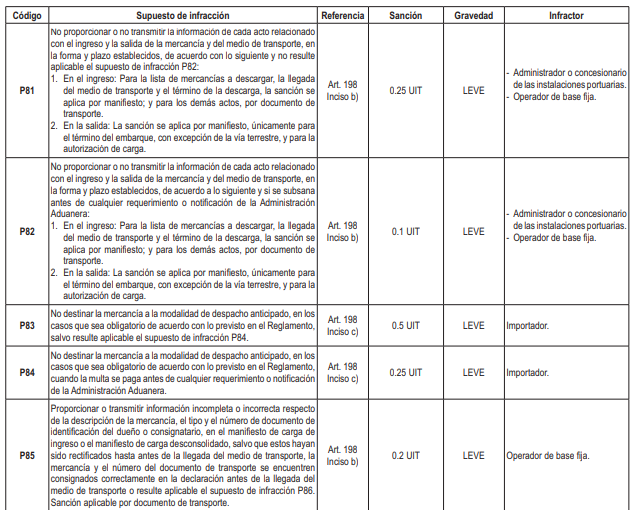

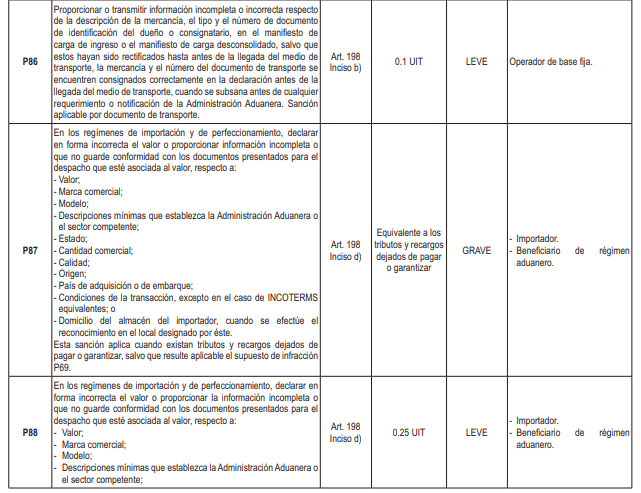

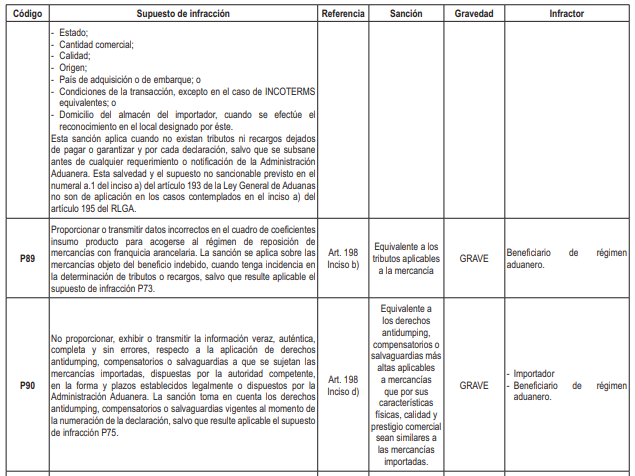

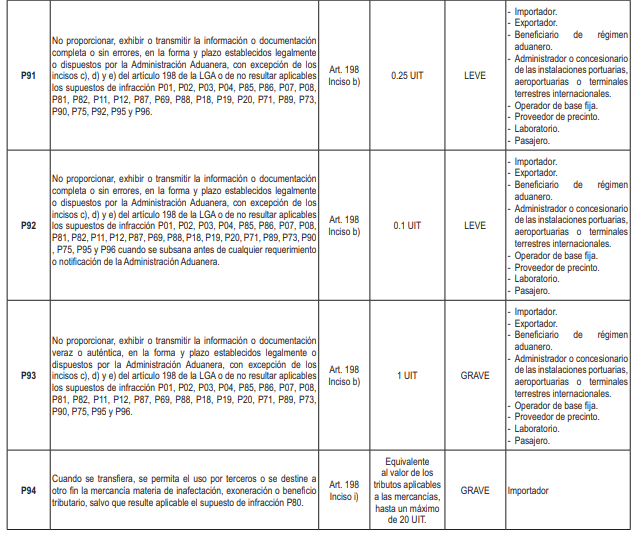

Sustituir los supuestos de infracción correspondientes a los códigos N60, N61, N63, N65, N67, N68, N70, N72, N73, N74, P09, P10, P44, P45, P64, P65, P68, P70, P72, P74, P76, P77, P78 y P79 de la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo N° 418-2019-EF, por los supuestos de infracción correspondientes a los códigos N75, N76, N77, N78, N79, N80, N81, N82, N83, N84, P81, P82, P83, P84, P85, P86, P87, P88, P89, P90, P91, P92, P93 y P94, conforme al siguiente detalle:

Artículo 4. Incorporación de nuevos supuestos de infracción en la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas

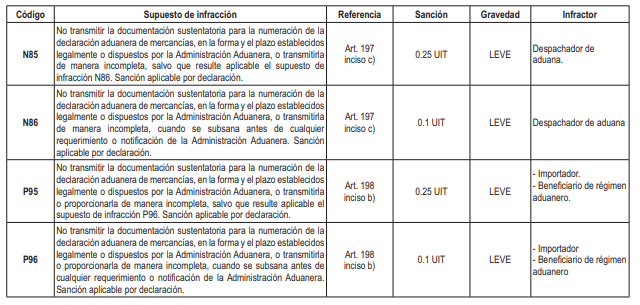

Incorporar los supuestos de infracción correspondientes a los códigos N85, N86, P95 y P96 en la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada mediante Decreto Supremo N° 418-2019-EF, conforme al siguiente detalle:

Artículo 5. Modificación del Decreto Supremo N° 15-94-EF

Modificar el artículo 2 del Decreto Supremo N° 15-94-EF que dicta medidas a fin de garantizar el cumplimiento de las obligaciones asumidas por nuestro país en el Convenio de Cooperación Aduanera con Colombia, conforme al siguiente texto:

“Artículo 2. Para efecto de lo dispuesto en el artículo 1, el ingreso indirecto de las mercancías al país debe realizarse por los puertos del Callao, Chancay o Paita, o el Aeropuerto Internacional Jorge Chávez y la declaración aduanera de importación para el consumo numerarse en la intendencia de aduana a la que corresponda la jurisdicción de los citados puertos o aeropuerto.

Asimismo, el ingreso de las mercancías a la zona de Selva deberá efectuarse por las Intendencias de Aduanas de Pucallpa, de Iquitos o de Tarapoto”

Artículo 6. Modificación del Reglamento de las Disposiciones Tributarias contenidas en la Ley de Promoción de la inversión en la Amazonía

Modificar el cuarto párrafo del artículo 18 del Reglamento de las Disposiciones Tributarias contenidas en la Ley de Promoción de la inversión en la Amazonía, aprobado mediante Decreto Supremo N° 103-99-EF, conforme al siguiente texto:

Artículo 18. REQUISITOS

(…)

El pago del IGV que se haya efectuado en la importación de bienes cuyo destino final sea la Amazonía, será considerado como un pago a cuenta sujeto a regularización en las intendencias de aduana con jurisdicción en la Amazonía, siempre que el ingreso indirecto de los bienes al país se efectúe por los puertos del Callao, Chancay o Paita, o el Aeropuerto Internacional Jorge Chávez y la declaración aduanera de importación para el consumo se numere en la intendencia de aduana a la que corresponda la jurisdicción de los citados puertos o aeropuerto. La regularización se solicita dentro de los treinta días siguientes a la fecha en que se efectuó el pago, vencido el cual se entenderá como definitivo.

(…)

Artículo 7. Modificación del Decreto Supremo N° 029-2001-EF

Modificar el inciso f) del artículo 1 del Decreto Supremo N° 029-2001-EF, que establece requisitos de presentación de carta fianza para la importación de bienes cuyo destino final sea la Amazonía o territorio comprendido en Convenio de Cooperación Aduanera Peruano-Colombiano, conforme al siguiente texto:

Artículo 1. La Carta Fianza Bancaria o Financiera que presente el importador para efecto de garantizar el pago de los impuestos en la importación de bienes que se destine al consumo en la Amazonía o en el territorio comprendido en el Convenio de Cooperación Aduanera Peruano-Colombiano, de acuerdo a lo dispuesto en la Ley N° 27316, se sujetará a lo siguiente:

(…)

f) Será presentada ante el área respectiva de la intendencia de aduana en cuya jurisdicción se encuentren los puertos del Callao, Chancay o Paita, o el Aeropuerto Internacional Jorge Chávez, según corresponda, conforme lo dispone el Decreto Supremo

N° 103-99-EF, así como el Decreto Supremo N° 15-94-EF y normas modificatorias.

(…)

Artículo 8. Refrendo

El presente Decreto Supremo es refrendado por el Ministro de Economía y Finanzas.

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera. Vigencia

El presente Decreto Supremo entra en vigencia conforme a lo siguiente:

1. Al día siguiente de su publicación:

a) El artículo 12, el inciso g) del artículo 62A y los artículos 118, 120, 122, 123 y 189 del Reglamento de la Ley General de Aduanas, modificados por el artículo 2 del presente Decreto Supremo.

b) El artículo 2 del Decreto Supremo N° 15-94-EF, el cuarto párrafo del artículo 18 del Decreto Supremo N° 103-99-EF y el inciso f) del artículo 1 del Decreto Supremo N° 029-2001-EF, modificados por los artículos 5, 6 y 7, respectivamente, del presente Decreto Supremo

2. A los diez (10) días de su publicación, los supuestos de infracción correspondientes a los códigos N75, N76, N77, N78, N80, N81, N82, N83, N84, N85, N86, P81, P82, P85, P86, P87, P89, P90, P91, P92, P93, P94, P95 y P96 de la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, incorporados mediante los artículos 3 y 4 del presente Decreto Supremo.

3. A partir del 31 de diciembre de 2024, el artículo 116 del Reglamento de la Ley General de Aduanas, modificado por el artículo 2 del presente Decreto Supremo.

4. A partir del 30 de junio de 2025:

a) Los artículos 150, 151 y 195 del Reglamento de la Ley General de Aduanas, modificados por el artículo 2 del presente Decreto Supremo.

b) Los supuestos de infracción correspondientes a los códigos N79, P83, P84 y P88 de la Tabla de sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, incorporados mediante el artículo 3 del presente Decreto Supremo.

Segunda. Disposiciones complementarias

La Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT emite las disposiciones necesarias para la aplicación de lo dispuesto en el presente Decreto Supremo.

DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

Primera. Aplicación de excepciones

Las excepciones a la aplicación de la exención de multa previstas en el inciso a) del artículo 195 del Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo N° 010-2009-EF y modificado por el presente decreto supremo, aplican a las declaraciones aduaneras numeradas a partir de la fecha de su entrada en vigencia.

Segunda. Ampliación de circunscripción de los almacenes aduaneros autorizados a operar en la circunscripción aduanera de la Intendencia de Aduana Marítima del Callao

Excepcionalmente y durante el plazo de cinco años contados a partir de la vigencia del presente Decreto Supremo, los almacenes aduaneros autorizados a operar en la circunscripción de la Intendencia de Aduana Marítima del Callao a la fecha de emisión del presente decreto supremo, están autorizados a operar en la circunscripción aduanera de la Intendencia de Aduana de Chancay, sin necesidad de contar con un local en esa circunscripción, previa solicitud presentada a la Administración Aduanera, entendiéndose con ello cumplido el último párrafo de la condición B.11 del Anexo 2 del Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo N° 010-2009-EF. Asimismo, se autoriza por el mismo plazo el traslado de las mercancías de la circunscripción aduanera de la Intendencia de Aduana de Chancay hasta dichos almacenes y viceversa, considerándose como traslado dentro de la misma circunscripción para efectos de lo dispuesto en los artículos 150 y 151 del mismo Reglamento.

Dado en la Casa de Gobierno, en Lima, a los veintitrés días del mes de octubre del año dos mil veinticuatro.

DINA ERCILIA BOLUARTE ZEGARRA

Presidenta de la República

JOSE BERLEY ARISTA ARBILDO

Ministro de Economía y Finanzas

{kind=link}