; lingüístico (lenguaje claro, sencillo y entendible, sabiendo que va a ser conocida por ciudadanos imputados); y normativo (fijar la modalidad típica, individualizar la imputación, fijar el nivel de intervención, y establecer los indicios y elementos de juicio que sustentan cada imputación) [RN 2823-2015, Ventanilla, f. j. 8]")

del delito de violación sexual [Exp. 3192-2023-92]")

[Exp. 04852-2023-PA/TC, ff. jj. 4, 6-7]")

[actualizada 2025]")

no pueden impedir transfusión sanguínea a su hijo recién nacido si su vida está en peligro [Exp. 04819-2026-0-0412-JR-FT-01, ff. jj. 6-8]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

[Exp. 00782-2023-PHC/TC]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

1. Nociones generales

El delito de estafa surgió en el derecho romano, bajo la denominación de stellionatus (que proviene de la conjunción de stellio y onis), término con el que se designaba al estelión o salamanquesa. Bajo el nombre de estelionato se castigaban todos los actos cometidos en perjuicio del patrimonio de otro, el cual hacía referencia a una pluralidad de hechos que dañaban la propiedad y que se encontraban entre la falsedad y una comprensión larga de ciertos hechos graves del furtum:

Los juristas romanos no definieron el delito de estelionato ya que estimaban imposible enumerar los casos particulares. Por tanto, quedaba al arbitrio del Pretor determinar cuándo un hecho en particular debía ser reprimido penalmente. Las decisiones de los Pretores consagraron algunos hechos que constituyeron estelionatos, tales como: empeñar, vender, permutar o dar insolutum una cosa ya obligada; sustituir mercaderías después de haberlas vendido o hacerlas desaparecer antes de la tradición[1].

Si bien el delito de estafa en la actualidad atenta contra el patrimonio de las personas, debemos tener presente que en este tipo de delitos no existe violencia o amenaza como en el robo, la usurpación o la extorsión. Se trata de un delito donde el agente actúa con inteligencia engañosa a través de medios fraudulentos para hacer que la víctima le entregue a él o a otro voluntariamente el «bien» para de esta manera obtener un provecho o beneficio perjudicando a la víctima o un tercero.

Lea también: El delito de estafa en el Código Penal peruano

En ese sentido, abordaremos los elementos del delito de estafa y la forma como aparecen de forma consecutiva en la comisión del delito, desde el momento en que el estafador decide inducir en error a la víctima hasta el aprovechamiento indebido o ilícito por parte del mismo estafador.

¿Cuándo realmente se configura el delito de estafa?, ¿cuáles son los elementos del tipo penal que establece nuestro Código para que se configure el delito de estafa?, y ¿cuál es el camino o iter del delito de estafa para que esta se pueda configurar?

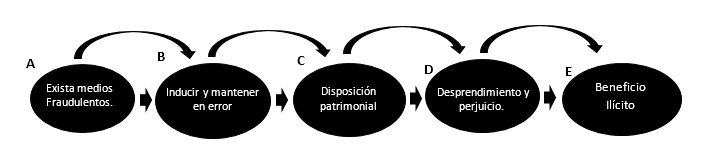

Comencemos por abordar este delito analizando su iter criminis. Esto implica la aparición estrictamente secuencial de cada uno de los elementos para que se produzca este ilícito penal, ya que si no se presentan en el orden que mencionaremos, no podrá hablarse del delito de estafa, o en el mejor de los casos, de tentativa.

En esa línea, debemos tener presente, en primer lugar, el engaño, la astucia, el ardid, la artimaña, y otros medios fraudulentos que emplea el estafador. En segundo lugar, que todos esos medios fraudulentos mencionados estén destinados a crear y mantener en error a la víctima. En tercer lugar, que exista una disposición patrimonial por parte del agraviado sobre el bien. En cuarto lugar, que exista un desprendimiento del bien de la esfera del agraviado y pase al dominio del estafador o de un tercero ajeno al bien, produciéndose de esta manera un perjuicio. Y por último, en quinto lugar, que exista un perjuicio a través del aprovechamiento ilícito o indebido por parte del actuar doloso del estafador.

Teniendo en cuenta el párrafo anterior, en caso de que uno de los elementos del delito de estafa no aparezca de manera secuencial, el delito de estafa no se habrá cometido.

2. El delito de estafa

Este ilícito penal se encuentra regulado en el artículo 196 del Código Penal[2] y podemos definirlo como un delito que se perpetra a través de actos fraudulentos (engaño, astucia, ardid, artimaña y otros), que dan una verdad aparente, que conduce al agraviado del delito, a creerse esa falsa verdad como si fuera verdadera. Esta mentira es utilizada para poder inducir y mantener en error al agraviado, creándole un perjuicio para así poder obtener un beneficio o provecho económico, ya sea para sí mismo o para un tercero.

El efecto directo de los medios fraudulentos es la generación del error. En ese sentido, la conducta de estafa implica la inducción a error del perjudicado patrimonial. La producción del error en la víctima implica que esta represente la falsa realidad creada por el agente delictivo mediante su medio fraudulento:

El error para que tenga relevancia en el delito de estafa debe haber sido provocado o propiciado por la acción fraudulenta desarrollada por el agente. El error debe surgir inmediatamente a consecuencia del acto fraudulento. Si no hay acción fraudulenta de parte del agente, es imposible hablar de error y menos de estafa[3].

En esta misma idea, Bajo Fernández (2006) afirma que la estafa es un delito de «autolesión», sobre la base de que en estos casos la víctima contraviene el principio de autorresponsabilidad y, a consecuencia de ello, causa su propio detrimento patrimonial. Siendo más arriesgado, aunque no por ello faltándole razón, Pawlik (2008) sostiene que la estafa es una autoría mediata tipificada donde el autor (el hombre de atrás) utiliza a la víctima (hombre de adelante) para lesionar el patrimonio de esta última[4].

En el delito de estafa no solo participan en ocasiones el estafador y la víctima, sino que también podría darse el empleo de otros documentos falsos u artimañas que sirvan para inducir a error, que el estafador en complicidad con otros sujetos puede perjudicar al agraviado del delito o a una tercera persona con su actuar doloso.

Lea también: R.N. 2504-2015, Lima: Precedente vinculante sobre el delito de estafa

3. Iter criminis del delito de estafa

Para poder entender mejor este ilícito penal en la práctica jurídica, hemos visto por conveniente crear un pequeño cuadro, que nos permita apreciar los elementos secuenciales que el operador jurídico debe tomar en cuenta. Como criterio personal, no digo que es lo correcto, pero sin embargo, considero que el primer y segundo elemento del iter criminis en la estafa, necesariamente, de manera obligatoria, debe aparecer de manera secuencial uno tras el otro.

Primero deben aparecer los medios fraudulentos empleados por el estafador y luego estos deben ser utilizados por el agente para inducir a error (o mantener en el error) al agraviado. Si estos hechos no se producen de manera secuencial, simplemente se rompe la cadena del delito y la estafa desaparece. Así, pues, debemos ser muy cautelosos al momento de poder verificar las testimoniales de cada agraviado.

3.1. Medios fraudulentos empleados en el delito de estafa

Vienen a ser los primeros elementos que el operador debe verificar. Estos elementos deben concurrir secuencialmente, de modo que el engaño idóneo y eficaz precedente o concurrente a la defraudación, maliciosamente provocado por el agente del delito y proyectado a la víctima (que se puede constituir en usar un nombre fingido, atribuirse poder, influencia o cualidades supuestas, aparentar bienes, créditos, comisión, saldo de cuenta corriente, empresa, negociaciones imaginarias o cualquier otro engaño semejante), debe provocar error en el sujeto pasivo, viciando su voluntad, cimentada sobre la base de dar por ciertos los hechos mendaces, simulados por el agente del delito. Todo ello provocando el desprendimiento de un patrimonio que se materializa con el desplazamiento de los bienes o intereses económicos de la víctima, sufriendo así una disminución de sus bienes, perjuicio o lesión de sus intereses económicos, pasando los bienes o intereses al patrimonio del agente o a poder de un tercero, quien se aprovecha o enriquece indebidamente[5].

Estos medios fraudulentos deberán siempre aparecer antes de que el agraviado sea inducido al error, por lo que si este tenía conocimiento de ciertos actos irregulares sospechosos por parte del agente causante, el delito de estafa no aparece. Por ejemplo, el predio materia de litis se encontraba en una situación litigiosa, sin embargo el estafador vende el predio valiéndose de algunos documentos fraudulentos, cuando realmente el agraviado tenía conocimiento de esos hechos. En el presente caso, el delito de estafa no aparece.

3.1.1. Engaño

Según la RAE, el engaño es la «falta de verdad en lo que se dice, hace, cree, piensa o discurre». En ese sentido viene a ser aquel acto por medio del cual el estafador manipula a la víctima, creando una apariencia de algo que no es verdadero, haciendo creer una «falsa verdad», como si fuera verdadero para inducirlo a error.

El engaño supone una determinada simulación o maquinación por parte del sujeto, que tiene que tener la aptitud suficiente para inducir al error a otro, siendo que lo decisivo en el engaño es dar, de cualquier modo concluyente y determinado, la apariencia de lo verdadero a un hecho falso. Por otra parte, el engaño de la estafa ha de ser anterior al error y la disposición patrimonial, de modo que si ésta se produce antes del engaño, tampoco habrá estafa[6]. Así también, para nuestra jurisprudencia nacional, el engaño debe ser un engaño bastante o suficiente, como ha sido recogido en el Código Penal gracias a la doctrina española[7].

Este engaño debe ser anterior a todos los elementos del iter criminis del delito de estafa. Asimismo, este medio fraudulento no es cualquier tipo de engaño, sino que debe permitir que realmente el agraviado no tenga esa posibilidad de poder evidenciar o conocer que está siendo engañado. En caso contrario, si el agraviado evidencia o sospecha que los «hechos aparentes o la falsa verdad” no son ciertos, entonces, no se estaría configurando el delito de estafa puesto que el agraviado tenía cierto grado de conocimiento de los hechos y este debió ser más diligente con su patrimonio y con el mismo estafador.

En ese sentido, el operador jurídico, al momento de calificar la conducta, deberá verificar si el mecanismo fraudulento es lo suficientemente idóneo y capaz de vencer las normas provisionales de la víctima, debiendo tener en cuenta las especiales circunstancias de tiempo, modo, ambiente social, lugar y las aptitudes intelectuales de la víctima[8]. Por ello, el engaño debe producir un error esencial en el sujeto pasivo desconocedor o con conocimiento deformado e inexacto de la realidad, por causa de la mendacidad, fabulación o artificio del autor del delito, lo que le lleva a actuar bajo una falsa presuposición, a emitir una manifestación de voluntad viciada por la que dispone de su patrimonio en beneficio del autor[9]. Así también, el engaño debe ser conducido a crear un grado de error en la víctima. Si solo se trata de una mentira y no resulta creíble, el delito de estafa no se configura, ya que todas las personas podrían mentir.

3.1.2. Astucia

Otro de los mecanismos o medios que puede ser utilizado es la astucia, que consiste en ciertas habilidades para engañar y evitar el engaño, inducir a error y no ser descubierto por el agraviado que está siendo utilizado a través de una habilidad de la que goza un sujeto.

Por ejemplo, es el caso del estafador que se viste con la misma ropa perteneciente a un banco, portando su identidad como «trabajador» o «empleador» con un fotochek y otros documentos aparentemente verdaderos, e ingresa a un establecimiento comercial y se hace pasar como si fuera x, y o z. Logra hacer creíble que es tal persona frente a los demás, pero en realidad después que consigue su objetivo, se dan con la sorpresa que este sujeto no era trabajador o empleador.

En ese sentido, el profesor Salinas Siccha considera que la astucia es la simulación de una conducta, situación o cosa, fingiendo o imitando lo que no se es, lo que no existe o lo que se tiene con el objeto de hacer caer en error a otra persona. El uso de nombre supuesto o el abuso de confianza son formas en los cuales el agente actúa con astucia[10]. Debe tenerse presente que este medio fraudulento debe ser también anterior al error, caso contrario, si esto aparece posteriormente el delito no existe.

3.1.3. Ardid

Este medio fraudulento que se usa en el delito de estafa viene a ser el medio empleado hábil y mañosamente para el logro de algún intento[11], utilizando maniobras o artificios destinados a engañar. Para el engaño basta solo la afirmación o la negación contraria a la verdad, y si la primera forma de fraude no ofrece mayores dificultades en torno a su idoneidad típica, sí las ofrece la segunda[12].

Los ardides son tretas o timos. La intención es provocar una confusión en otra persona para que malinterprete una situación y haga algo que, en realidad, no desea hacer. Tomemos el caso de una editorial que anuncia la organización de un concurso literario cuyo premio se supone que es la publicación de un libro. Los escritores que desean participar deben abonar una inscripción de 30 dólares para estar habilitados a presentar sus textos. Cien autores deciden inscribirse al certamen y la editorial, de este modo, recauda $ 3.000 dólares. Al anunciar el fallo, los organizadores informan que el premio queda “desierto”. De este modo, se demuestra que el concurso era un ardid para que la editorial obtuviera dinero sin siquiera publicar una obra[13]. Así también por ejemplo, en el ardid entra en juego la astucia de la persona que quiere cometer el engaño. Un anciano puede recibir la visita de un hombre que asegura ser amigo de uno de sus hijos. A través de un discurso con idas y vueltas, logra que la víctima le permita ingresar a su casa. Una vez dentro, el delincuente le informa que necesita cobrarle una deuda a su hijo: de este modo, el anciano, creyendo que ayuda a su descendiente a resolver un problema, le da el dinero al estafador[14].

Lea también: Tesis: La tipificación del delito de tráfico de influencias en la legislación peruana

3.2. Inducir o mantener en error a la víctima

Una vez que el operador jurídico ha advertido los medios fraudulentos mencionados en el punto anterior, debe analizarse si la víctima creyó que la «falsa verdad o aparente de un hecho», es real o verdadera.

El error en la víctima no solo puede ser prolongado, es decir, durante un buen tiempo, sino que también podría darse de manera circunstancial, en un debido momento o de manera instantánea que hace que se desprenda de su patrimonio.

Por otro lado, el error en la víctima debe tener un inicio y un final, donde se pueda dar el error completo, hasta que se desprenda de su patrimonio, porque si la víctima se da cuenta que está siendo inducido a un engaño, sería un error incompleto, y desaparece el delito de estafa.

En ese sentido, se deberá realizar un juicio de tipicidad de los hechos y ser muy diligente al momento de realizar la calificación jurídica, para ver si el agraviado ha sido inducido o mantenido en error por parte del estafador y se evidencia o no el error que fue producido por el agente, caso contrario, el delito de estafa no se configura. Así, pues, no se trata de cualquier error, sino de un error del cual la víctima no tenga la posibilidad de poder salir.

Por ejemplo, es el caso del estafador que decide engañar a una persona, utilizando un aparato de teléfono celular con su respectiva caja haciéndosela ver al agraviado, aparato que decide cambiar por un objeto de contextura parecida como un jabón u otro material en el interior; pero que el agraviado detecta antes que se desprenda de su patrimonio. En ese caso no existe el delito de estafa aún, puesto que no hubo un desprendimiento de su patrimonio y el error quedó inconcluso (error incompleta), pese a ser un error circunstancial (en cuestión de segundos).

El error existe cuando se produce un falso conocimiento de la realidad que es producto del engaño y que, a su vez, motiva la disposición patrimonial perjudicial[15]. Debe ser causa; es decir, el engaño realizado por el sujeto activo debe ser el que genere el error en la víctima[16]. Por ejemplo; inducir y mantener en error a los agraviados (error completo y prolongado), cuando una persona se presenta a un centro poblado, aduciendo ser propietario de unos predios abandonados, para vendérselos, haciéndoles creer, mediante documentos falsos, que una vez cancelado el íntegro de las cuotas del pago de los predios, se les entregaría el bien.

Asimismo, debemos tener presente dos situaciones al momento de verificar que el agraviado fue inducido hacia el error. Primero, debe ser consecuencia del engaño, dependiendo su relevancia típica si es que es suficiente para alterar los elementos de juicio que dispone la víctima para comprender la intensión dolosa del agente; segundo, debe motivar la disposición patrimonial (que es el tercer elemento que debemos verificar del iter criminis), lo que permitirá verificar la relación de causalidad entre la acción y el resultado directamente provocado por la disposición patrimonial. Debemos analizar si es que el error, lejos de ser causa del comportamiento engañoso, aparece como consecuencia de la propia negligencia o falta de cuidado.[17]

Así, pues, resulta importante precisar lo establecido en el Recurso de Nulidad 2504-2015, Lima, en relación con el engaño y el error, donde se hace referencia a ciertos aspectos importantes:

a) La sola constatación de un engaño, vinculado causalmente a una disposición patrimonial perjudicial, con déficit de información –error–, no implica, per se, la configuración del delito de estafa.

b) Solamente existirá un engaño típico de estafa, cuando la superación del déficit de información –error– no es competencia de la víctima disponente sino del autor del hecho o suceso fáctico; esto es, cuando la víctima carece de accesibilidad normativa a la información.

c) En estos casos, el autor es garante de brindar a la víctima la información que a ésta no le competía recabar o descifrar[18].

3.3. Disposición patrimonial

Otro elemento que debemos tener presente en el delito de estafa es la disposición patrimonial. Una vez que la víctima ha sido engañada mediante alguno de los medios fraudulentos, a cusa de lo cual fue inducido a error, pensado o creyendo que lo afirmado por el estafador era cierto, se debe verificar si la víctima actuó haciendo caso al estafador, esto es, si dispuso de su patrimonio.

También debemos verificar si el agraviado tenía la disposición patrimonial del bien materia de litis, de poder realizar los actos de disposición patrimonial, para lo cual debe acreditarse la posesión o titularidad del bien, conforme a lo establece el artículo 201, inciso 1, del Código Procesal Penal:

En los delitos contra el patrimonio deberá acreditarse la preexistencia de la cosa materia del delito, con cualquier medio de prueba idóneo, asimismo que; la valorización de las cosas o bienes o la determinación del importe del perjuicio o daños sufridos, cuando corresponda, se hará pericialmente, salvo que no resulte necesario hacerlo por existir otro medio de prueba idóneo o sea posible una estimación judicial por su simplicidad o evidencia.

En ese sentido, debemos entender por disposición patrimonial, aquella facultad del titular de un derecho real, de poder transmitir, enajenar o disponer e incluso extinguirlo con su renuncia, también de gravarlo con otros derechos[19]. Así, el engañado deberá tener la titularidad o la posesión de bien, acreditando de manera idónea la preexistencia de los bienes. Siempre la disposición patrimonial debe producirse después del engaño, ya que si primero está la disposición patrimonial y luego aparece el engaño, no existe el delito de estafa.

En caso de advertirse que el presunto agraviado de estafa no ostenta la titularidad o la posesión del bien con medios probatorios, y en caso de no acreditarse de manera idónea la preexistencia de los bienes con medios probatorios suficientes, no podrá evidenciarse los «actos de disposición» que ejercía la víctima sobre el bien objeto del delito. Sin embargo, puede darse el caso que, pese a tener la titularidad del bien y realizar los actos de disposición, la víctima los realiza con fines ilícitos. Por ejemplo, el estafador, por medio de una llamada telefónica, se hace pasar como policía, aduciendo que la hija de la víctima se encuentra detenida en una comisaría por conducir en estado de ebriedad y haber atropellado a una persona, y a cambio de su libertad, el supuesto policía le solicita la suma de diez mil soles.

En el presente caso es muy discutida esta posición por muchos operadores jurídicos, si realmente este tipo de engaños puede constituir o no un delito de estafa y ser amparado por el derecho penal. Si analizamos el mismo tipo penal de estafa, no se da la figura delictiva que se establece para el delito, porque el agraviado tiene conocimiento de los hechos que son para fines ilícitos y no para actos lícitos orientados por el agraviado. Así lo ha establecido la Corte Suprema en la Casación 421-2015, Arequipa[20], en donde establece que los supuestos de estafa con fines ilícitos no son tutelados por el derecho penal (ver en el pie de página los fundamentos de la sentencia casatoria).

Lea también: Condenan a estudiante de derecho que se hizo pasar por abogada para estafar a anciano

La disposición patrimonial es todo comportamiento que realiza el titular del patrimonio, con el objeto de cumplir determinados fines, generando que el objeto patrimonial salga de su esfera de dominio, introduciéndose ilícitamente en la esfera de dominio del autor del delito (lo que constituye un desprendimiento de su patrimonio), y existiendo una disminución en el patrimonio del sujeto pasivo por su propia voluntad como consecuencia del error en su representación de la realidad producto del engaño[21], el cual constituye el perjuicio económico que genera al agraviado del delito de estafa.

Es por ello importante que el titular del bien advierta al fiscal para corroborar con otros medios probatorios conforme a los hechos, si se ha cometido el delito de estafa, acreditando su titularidad o la posesión del bien. Si esto no es posible, el delito de estafa no resultaría ser típico o justiciable penalmente, porque no tendríamos el «objeto» sobre el cuál recae el delito, pese a que exista una víctima de este tipo de delito muy común en la modernidad, sobre todo en los «actos jurídicos de predios». Es por ello que al delito de estafa también se le denomina delito de «autolesión», «delito de relación», es decir, aquel donde el autor no puede alcanzar su propósito criminal sin la «colaboración» de la víctima, que en el caso concreto viene dado por el acto de disposición patrimonial[22].

3.4. Desprendimiento patrimonial y perjuicio

En este tramo corresponde analizar si es suficiente contar con la «disposición patrimonial» que ostenta el agraviado del delito de estafa o resulta ser innecesario que exista desprendimiento patrimonial, asimismo si solo a través de la disposición patrimonial se genera perjuicio económico, o si para que exista perjuicio económico debe existir desprendimiento patrimonial.

Desprendimiento patrimonial es aquel acto a través del cual el agraviado decide de manera «libre y voluntaria» desprenderse de su patrimonio y transferirlo hacia un tercero. Pero resulta que el acto de desprendimiento del agraviado de manera libre y voluntaria debe ser un «acto lícito» en la esfera de dominio del agraviado. Sin embargo, en el delito de estafa, este desprendimiento está viciado por medios fraudulentos, es decir, por «actos ilícitos» que son determinados por el estafador, haciendo que el estafado pueda despojarse de su patrimonio y traslade su patrimonio a la esfera de dominio del estafador o un tercero, dándose de esta manera un perjuicio hacia el agraviado.

Por ejemplo, A se pone de acuerdo con B para estafar a C. Ambos se presentan ante C como cónyuges y aducen ser copropietarios de un predio (aunque lo cierto es que usaron documentos falsos para inducir a error a C), haciéndole creer que lo estaban vendiendo por urgencia a S/. 50.000.00 soles, luego de lo cual C opta por comprar el terreno, aprovechando la oferta. En este caso hipotético que muchas veces se presenta, el acto de comprar la oferta de A y B, por parte de C, una vez que hace entrega del monto pactado, implica un desprendimiento de su patrimonio (dinero de C).

El perjuicio patrimonial se produce como consecuencia del desprendimiento patrimonial, es decir, el agraviado una vez que desplazó de su esfera de dominio su patrimonio, hacia el estafador o una tercera persona que se hizo valer de actos fraudulentos, resulta perjudicado precisamente a través de ese desprendimiento de su patrimonio.

Así como lo sostiene el profesor Salinas Siccha, con el desprendimiento patrimonial se ocasiona un perjuicio hacia la víctima y en caso de que no exista un perjuicio patrimonial, el delito de estafa solo podría quedar en grado de tentativa.

3.5. Beneficio indebido para sí o para un tercero

Otro de los aspectos que debe tener en cuenta el operador jurídico es que el estafador debe hacerse valer de actos fraudulentos para poder obtener un beneficio ilícito, es decir, aprovechándose de la situación del agraviado, para finamente obtener el objetivo.

Como hemos dicho, para que se pueda dar el delito de estafa, necesariamente los actos ilícitos a realizarse deben ser desplegados por la conducta del agente causante. Caso contrario, si los actos indebidos o ilícitos frente al requerimiento del estafador, son realizados para fines ilícitos por parte del mismo agraviado, el delito de estafa no aparece.

En el delito de estafa siempre debe existir un beneficio ilícito para el estafador o para un tercero y en caso de que no se llegue a dar el provecho indebido o ilícito por parte del estafador, el delito de estafa solo podría quedar en grado de tentativa. Así como lo ha sostenido Edgardo Donna, «este provecho es el fin último que busca el agente al desarrollar su conducta engañosa, al punto que si no logra tal provecho para sí o para un tercero, la estafa no se consuma, quedándose en grado de tentativa»[23].

4. Conclusiones

- En el delito de estafa se emplea inteligencia engañosa no solo para estafar al agraviado, sino también para poder evitar evidencias en la investigación de manera que no puedan ser descubiertas tan fácilmente.

- El empleo de los medios fraudulentos por el estafador son diversos y no solo los que establece nuestro Código Penal en su artículo 196.

- El error en la víctima deber ser suficiente, circunstancial o prolongado, capaz e idóneo de producir un error en la victima a través de los medios fraudulentos.

- No hay estafa si el agraviado se desprende de su patrimonio con fines ilícitos.

- No hay estafa si el agraviado tenía conocimiento de la situación engañosa por parte del estafador antes de desprenderse de su patrimonio.

- No hay estafa si el agraviado no tenía disposición patrimonial.

- Se causa perjuicio al agraviado a través del desprendimiento patrimonial.

- No hay estafa si el agraviado aduce haber sido engañado, pero en el fondo del asunto, el problema es de situación litigiosa que pueda ser vertido en la vía civil.

- En el delito de estafa siempre deberá haber un beneficio ilícito o aprovechamiento indebido para el mismo estafador o un tercero.

[1] Yubero Canepa, Julio. El engaño en el delito de estafa, p. 14, disponible aquí.

[2] «El que procura para sí o para otro provecho ilícito en perjuicio de tercero, induciendo o manteniendo en error al agraviado mediante engaño, astucia, ardid u otra forma fraudulenta, será reprimido con pena privativa de libertad no menor de uno ni mayor de seis años».

[3] Rojas Vargas, Fidel. Jurisprudencia Penal. Tomo I. Lima: Gaceta Jurídica, 1999, p. 298.

[5] Salinas Siccha, Ramiro (2015). Delitos contra el patrimonio. Editorial Instituto Pacífico, p. 268.

[6] Exp. 726-97-Lima en Jurisprudencia del proceso penal sumario, p. 285

[7] Artículo 248, inciso 1, del Código Penal español:

Comenten estafa los que, con ánimo de lucro, utilizaren engaño bastante, para producir error en otro, induciéndolo a realizar un acto de disposición en perjuicio propio o ajeno.

[8] Ibid., p. 271.

[10] Salinas Siccha, Ramiro. Derecho Penal. Parte Especial. Lima: Editora IDEMSA, p. 803.

[11] Diccionario de la Real Academia Española.

[12] Reátegui Sánchez, James (2015). Manuel de Derecho Penal. Parte Especial. Lima: Editorial Instituto Pacífico, p. 443.

[14] Idem.

[15] Ibid., p. 443.

[16] Etcheberry, Alfredo. Derecho Penal. Parte Especial. Tomo III. (reimp. de la 3a ed. Santiago, Editorial Jurídica de Chile), 2010, p. 392.

[17] Expediente N° 2618-Lima, citado por Ramiro Salinas Siccha. Ibid., p. 272.

[18] Legis.pe (mayo del 2017). R.N. 2504-2015, Lima: Precedente vinculante sobre el delito de estafa. publicado por Sandra Gutiérrez, disponible aquí.

[19] La Rosa Regalado. A. (2013). Derechos reales, p. 25.

[20] Décimo Segundo: (…) en contraposición a lo señalado un sector de la doctrina afirma que los supuestos de estafa con fines ilícitos no son tutelados por el derecho penal. Principalmente porque niegan un perjuicio típico del delito de estafa. Esta posición se sustenta por un lado alegando la armonía jurídica que debe existir entre el derecho civil y el derecho penal, afirmando que conforme a la normativa civil -inciso 3 del artículo 140 del Código Civil Peruano-, un requisito imprescindible del acto jurídico es su fin lícito. Así, sólo merecerá protección del derecho penal aquellas disposiciones patrimoniales fue tienen lugar dentro de un marco jurídico lícito o de una situación que no contradiga los valores del orden jurídico.

Décimo Tercero: De igual forma, bajo los preceptos de la moderna teoría de la imputación objetiva, se puede afirmar que en los supuestos de estafa ilícita existe un error que no es típico, por lo que no es tutelado por la norma penal. Nos referimos a cuando es la víctima quien pone en riesgo su patrimonio voluntariamente con el fin de realizar una contraprestación para la ejecución de una acción ilícita, la cual no está reconocida ni protegida por el Ordenamiento jurídico; por lo que, no cuenta con los medios legales previstos en supuesto de incumplimiento de contraprestaciones con fin licito.

[21] Idem.

[22] Mattos Rázuri, Sergio. La intervención de la víctima en el delito de estafa, p. 5.

[23] Donna, Edgardo. Derecho Penal. Parte Especial. Tomo II-B. Editora Rubinzal Culzoni. Argentina, p. 329.

[Exp. 00782-2023-PHC/TC]")

[Exp. 04852-2023-PA/TC, ff. jj. 4, 6-7]")

; lingüístico (lenguaje claro, sencillo y entendible, sabiendo que va a ser conocida por ciudadanos imputados); y normativo (fijar la modalidad típica, individualizar la imputación, fijar el nivel de intervención, y establecer los indicios y elementos de juicio que sustentan cada imputación) [RN 2823-2015, Ventanilla, f. j. 8]")