[actualizada 2025]")

")

[Exp. 00170-2019-PA/TC, Tumbes, f.j. 10]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

El Fondo Editorial PUCP liberó su colección «Lo esencial del derecho». Ahí destaca el libro Derecho penal. Parte especial: los delitos (Lima, 2017), escrito por el profesor Víctor Prado Saldarriaga. Compartimos este fragmento del texto que explica, de manera ágil y sencilla, los delitos contra la administración pública realizados por funcionarios públicos. Así que los animamos a leer el libro.

1. Los delitos contra la administración pública en el Código Penal

En la parte especial del Código Penal peruano, se ha incluido, en el título XXVIIII, un amplio sistema de delitos contra la administración pública, el cual se subdivide en tres grupos o modalidades de hechos punibles, que veremos a continuación.

- Delitos cometidos por particulares

- Delitos realizados por funcionarios

- Delitos contra la administración pública

1.1. Los delitos cometidos por funcionarios públicos (artículos 376 al 401C)

También denominados «delitos funcionariales», están regulados en el capítulo II e integrados por el abuso de autoridad, la concusión, el peculado y la corrupción de funcionarios.

Una característica esencial de estos delitos es que su autor debe ser un funcionario o servidor público; es decir, requieren de un «autor especial» que con su conducta infracciona deberes propios del cargo que ostenta o abusa de las facultades y atribuciones que ejerce a nombre o por delegación del Estado. En el artículo 425 el Código Penal, se identifica quienes tienen la condición de «funcionarios» o «servidores públicos». Dicha disposición legal considera como tales a los siguientes:

- Los que integran la carrera administrativa.

- Quienes ejercen cargos políticos o de confianza.

- Todo aquel que mantiene vínculo laboral o contractual con entidades y organismos del Estado, sea cual fuere su régimen laboral específico. También se asimila a esta categoría a los que realizan funciones en empresas del Estado o sociedades de economía mixta integradas en la actividad empresarial del Estado.

- Los administradores y depositarios de caudales o bienes embargados o depositados por autoridad competente, aún en el caso de que pertenezcan a personas particulares.

- Los integrantes de las Fuerzas Armadas y Policía Nacional, cualquiera que sea su régimen, jerarquía o grado.

- Aquellos otros a los que la Constitución y las leyes también otorgan tal calidad.

Lea también: Diplomado Delitos contra la administración pública. Inicio: 9 de marzo

Ahora bien, la intervención de terceros (extraneus) que no tienen la calidad de funcionarios públicos que exige la ley para ser autor del delito, debe ser reprimida a título de complicidad o, en su caso, de instigación en relación al mismo hecho punible funcionarial (unidad del título de imputación). Esta conexión del partícipe ha sido validada expresamente en el párrafo tercero del artículo 25 del Código Penal: «El cómplice siempre responde en referencia al hecho punible cometido por el autor, aunque los elementos especiales que fundamentan la penalidad del tipo legal no concurran en él».

La mayoría de los delitos funcionariales contra la administración pública son dolosos y de realización comisiva. No obstante, en algunos casos se ha introducido también modalidades culposas (como ocurre en el párrafo cuarto del artículo 387); pero también delitos de estructura omisiva (como se detecta en el artículo 377).

La penalidad que contempla la ley para los delitos funcionariales es conjunta y considera tres clases de penas: privativa de libertad, multa e inhabilitación. Este último tipo de sanción penal genera la pérdida definitiva del cargo que desempeñaba el autor del delito, así como la incapacidad para ejercer en el futuro funciones públicas. Al respecto, el decreto legislativo 1243, del 21 de octubre de 2016, ha incorporado también una forma de inhabilitación perpetua con un mínimo de duración de veinticinco años.

En los artículos 401A y 401B, la ley dispone el decomiso de todos los bienes indebidamente obtenidos a través de la comisión de delitos funcionariales. Cabe destacar también que, respecto a los delitos cometidos por funcionarios públicos contra el patrimonio del estado, como la colusión o el peculado, los plazos de prescripción de la acción penal se duplican y existe la tendencia legislativa a declararlos imprescriptibles (artículo 80 del Código Penal). Asimismo, para los autores de esos dos delitos, no es posible la suspensión de la ejecución de la pena (artículo 57). Ahora bien, son cuatro los delitos contra la administración pública que tienen una presencia importante en las estadísticas de la criminalidad nacional. Se trata de los delitos de colusión, peculado, corrupción de funcionarios y enriquecimiento ilícito. Sus características fundamentales las detallamos a continuación.

[Delito de colusión]

El delito de colusión está tipificado en el artículo 384 del Código Penal y consiste en la concertación maliciosa que realiza el funcionario público con un tercero al intervenir con este último en un proceso de licitación, contratación u otro tipo de operación o negociación en el cual representa a los intereses del Estado. De esta manera, el autor del delito defrauda la confianza estatal y compromete o perjudica el patrimonio público. El tercero que participa y se beneficia del pacto colusorio al no tener la calidad de funcionario público que exige la ley para ser autor del delito (extraneus) solo es considerado y reprimido como un cómplice primario.

[Delito de peculado]

Como delito de peculado, la ley penal nacional califica, en el artículo 387, todos los actos que constituyen formas de apropiación o utilización ilegal de los bienes y recursos estatales que recibe, administra o custodia el funcionario público por razón del cargo que desempeña. Es también un delito que afecta el patrimonio del Estado. El autor del delito, de esta manera, obtiene un beneficio ilegal para sí o para un tercero al hacer de su propiedad o ceder sin derecho a otros tales caudales o efectos públicos. Cuando el valor de los bienes estatales objeto del delito sobrepasa el equivalente a diez unidades impositivas tributarias, o cuando ellos estaban destinados a fines asistenciales o de apoyo social, se configura circunstancias agravantes específicas que determinan una penalidad más severa.

También en el párrafo final del artículo 387, el Código Penal sanciona como «peculado culposo» la conducta negligente del funcionario o servidor público que facilita o permite la sustracción por terceros de dinero u otros bienes del Estado sobre los cuales ha recibido la responsabilidad de preservarlos y resguardarlos con diligencia. La ley agrava la pena si los caudales o efectos sustraídos tenían un destino de asistencia social.

[Delito de corrupción de funcionarios]

Sin embargo, del amplio catálogo de hechos punibles que afectan el normal y adecuado funcionamiento de la administración pública, los denominados «delitos de corrupción» son los más sensibles a la comunidad nacional e internacional. En efecto, la corrupción administrativa constituye la más grave y repudiable expresión del deterioro del Estado y de sus órganos delegados de poder.

Lamentablemente, la denominada «corrupción de sistema» y la «cultura de la corrupción» que implican fenómenos psicosociales severos, como la presencia transversal de las prácticas corruptas en la actividad funcionarial de la administración pública o la internalización social tolerante de las mismas, no ha sido ajena a la experiencia histórica peruana y latinoamericana de las tres últimas décadas.

En efecto, el abuso del poder, la venta de las funciones públicas y el enriquecimiento ilícito han sido parte importante de acontecimientos recientes que han llegado a involucrar a las más altas autoridades legislativas, ejecutivas y judiciales de nuestra región. Esta preocupante realidad ha motivado la adopción internacional e interna de un conjunto de convenios y leyes que regulan medidas preventivas y punibles dirigidas a neutralizar la corrupción en la administración pública. Es importante señalar que estos instrumentos buscan también comprometer con sus disposiciones, efectos y sanciones a las actividades comerciales y empresariales del sector privado.

Los delitos de «corrupción de funcionarios» contenidos en el Código Penal peruano se refieren, sobre todo, a prácticas que configuran formas de oferta, compra o venta de actos funcionales o disfuncionales que debe practicar un funcionario público. Se trata de delitos que representan formas activas o pasivas de soborno y cohecho. Con estas conductas, se afecta la imparcialidad y el correcto cumplimiento de las funciones y servicios que competen al funcionario o servidor público.

Lea también: Jurisprudencia actual y relevante sobre el delito de cohecho (soborno)

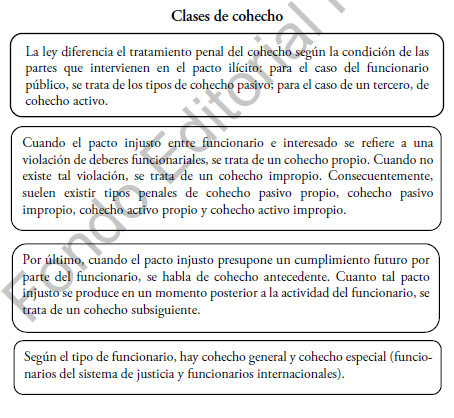

El autor del delito es tanto el que corrompe al funcionario como el funcionario que se corrompe. Ambos intervienen en lo que constituye un típico «delito de encuentro». Sin embargo, la ley penal regula tipos penales y penas diferentes para cada uno de ellos. En el caso del tercero, se califica su conducta como una corrupción activa (artículo 397) y, en el caso del funcionario, como una corrupción pasiva (artículo 393).

Cabe señalar que la legislación nacional distingue también «modalidades especiales de cohecho» cuando se involucra en tales actos a funcionarios y servidores públicos vinculados con la administración de justicia o a miembros de la Policía Nacional (artículos 395, 395A, 395B, 396, 398 y 398A); asimismo, cuando los actos de soborno recaen o comprometen a funcionarios o servidores públicos extranjeros o de organismos internacionales (artículos 393A y 397A). En el caso de delitos de «cohecho activo», se ha dispuesto además la aplicación de medidas administrativas, como la multa, la inhabilitación definitiva para contratar con el Estado, la suspensión de actividades, etc., para las personas jurídicas que resulten comprometidas con la realización de dichos ilícitos (artículo 401C del Código Penal y artículo 1 de la ley 30324).

[Delito de enriquecimiento ilícito]

Finalmente, el delito de «enriquecimiento ilícito» se encuentra tipificado en el artículo 401 del Código Penal. Según esta disposición legal, es punible «el funcionario o servidor público que, abusando de su cargo incrementa su patrimonio respecto de sus ingresos legítimos».

El sujeto activo de este delito debe ser necesariamente un funcionario o servidor público, en cualquiera de las categorías que registra el artículo 425 del Código Penal. Se trata, por tanto, de un típico delito especial propio o funcionarial. La intervención de un tercero solo puede ser sancionada como modalidad de instigación o complicidad.

El enriquecimiento ilícito que sanciona la ley se materializa a través de actos innominados sucesivos o simultáneos que originan para el sujeto activo un incremento patrimonial indebido. Como esclarece la doctrina especializada, este delito consiste en «enriquecerse sin causa justa. Lo justo de un enriquecimiento es el poder explicar los orígenes de un incremento patrimonial económico, según la ley y conforme a la ética que son los dos patrones que medirán esta justicia». Por tanto, «el que el enriquecimiento no sea justificable, es parte estructural del delito de enriquecimiento ilícito y no una mera condición para hacer punible tal enriquecimiento» (Ferreyra Delgado, 1985, p. 118).

Lea también: Diplomado Delitos contra la administración pública. Inicio: 9 de marzo

En consecuencia, el autor del delito lo realiza acumulativamente a través de diferentes actos irregulares que le van procurando un aumento de sus activos o una disminución de sus pasivos. Sin embargo, tales variaciones de su patrimonio no corresponden al incremento o reducción normales, ordinarios y probables que podrían producirse por efecto de los ingresos o rentas personales lícitas que aquel genera y posee. Lo punible, entonces, deriva de aquellas «conductas anormales mediante las cuales el funcionario incrementa ilícitamente su patrimonio» (Portocarrero Hidalgo, 1996, p. 229). Por ende, toda modificación positiva o enriquecimiento patrimonial que sea justificado carecen de relevancia penal: «Lo importante es que el enriquecimiento o incremento patrimonial del funcionario sea el fruto de actividades ilícitas o injustas» (Cancino & Toscano de Sánchez, 1986, p. 36).

Cabe señalar que el enriquecimiento ilícito puede ser paulatino y continuo; sin embargo, debe generarse necesariamente durante el período de tiempo en que el sujeto activo ejerce la función pública, vale decir, desde que asume el cargo hasta que cesa en él. Ni antes ni después de tales momentos será posible un acto de enriquecimiento ilícito.

El enriquecimiento ilícito no debe, sin embargo, provenir de otros delitos funcionales, como actos de corrupción pasiva, actos de peculado o actos de concusión. En buena cuenta, estamos ante un delito de carácter subsidiario. Solo en la medida en que el enriquecimiento no se deba a la comisión de otro delito funcionarial, será posible invocar la tipicidad del artículo 401 del Código Penal. En el derecho extranjero, se suele destacar también lo necesario de ese presupuesto negativo.

Lea también: Diplomado Delitos contra la administración pública. Inicio: 9 de marzo

Ahora bien, un problema poco soluble para la doctrina y el derecho comparado se relaciona con el monto económico que representa el enriquecimiento ilícito. La discusión gira en torno a determinar si existe necesidad de considerar un monto mínimo de incremento de activos o disminución de pasivos para poder sostener la presencia del delito analizado.

Al respecto, el párrafo tercero del artículo 401A del Código Penal establece que constituye indicio de enriquecimiento ilícito «cuando el aumento del patrimonio o del gasto económico personal del funcionario o servidor público, en consideración a su declaración jurada de sus bienes y rentas, es notoriamente superior al que normalmente hubiera podido tener en virtud de los sueldos o emolumentos percibidos o de los incrementos de su capital o de sus ingresos por cualquier otra causa lícita». Similar criterio se adopta en el artículo 41 de la Constitución de 1993.

En el plano subjetivo, se trata de un delito doloso. El autor del delito debe saber que está incrementando o disminuyendo su patrimonio de modo indebido o incoherente con el normal movimiento de su economía personal. Debe también querer alcanzar dicho aumento o disminución realizando actos idóneos para ello.

El delito de enriquecimiento ilícito se encuentra sancionado con penas conjuntas de privación de libertad, multa e inhabilitación. Se contempla además una circunstancia agravante específica cuando el autor del delito es un funcionario que «ha ocupado cargos de alta dirección en las entidades, organismos o empresas del Estado o está sometido a la prerrogativa del antejuicio y la acusación constitucional».

[Exp. 00045-2019-132]")

{kind=link}