")

")

[actualizada 2025]")

")

")

[actualizado 2025]")

")

En el presente artículo, comentaremos acerca de la forma de tributar de las personas naturales en el Perú, cuando perciben ingresos del extranjero. Para ello, es importante precisar que en el Perú las personas naturales domiciliadas en el país[1] están obligadas a tributar por todos sus ingresos, tanto nacionales como provenientes del extranjero[2].

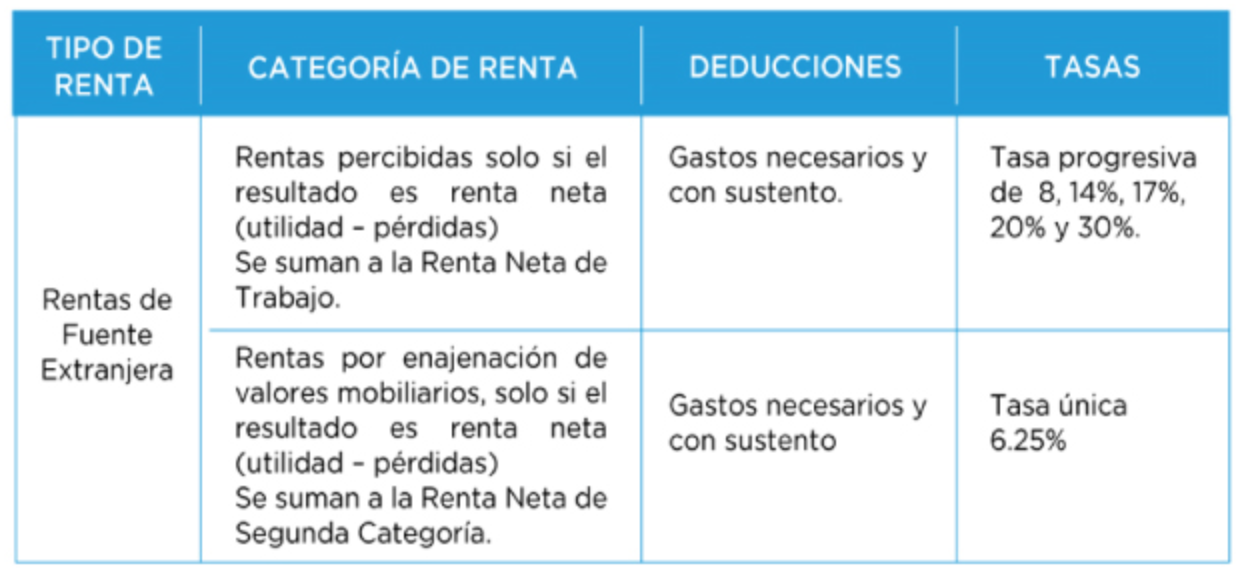

Se conoce como rentas de fuente extranjera a las que provienen de una fuente ubicada fuera del territorio nacional. Las rentas de fuente extranjera no se categorizan y se consideran para efectos del impuesto a la renta siempre que se hayan percibido.

Considerando lo antes expuesto, si vives en el Perú y tienes ingresos del exterior deberás adicionarlos en tu declaración jurada anual a tus ingresos de fuente peruana y pagar un impuesto por ellos, de acuerdo con el cronograma establecido por Sunat para dicho fin.

Para efectos de la tributación, las Rentas de Fuente Extranjera percibidas se suman a las Rentas del Trabajo (Cuarta y/o Quinta categoría) a efectos de determinar el Impuesto a la Renta Anual. Excepcionalmente, se suman a la Renta Neta de Segunda Categoría siempre que provengan de la venta de acciones y otros valores mobiliarios que cumplan con las condiciones establecidas en el artículo 51 de la Ley del Impuesto a la Renta[3].

Se deben considerar las siguientes tasas:

Es importante mencionar que el Estado peruano, ha firmado su adhesión a la Convención sobre Asistencia Administrativa Mutua en Materia Tributaria – CAAMMT, y su incorporación permitirá el intercambio de información financiera y tributaria con más de 100 países integrantes del Foro Global sobre Transparencia e Intercambio de Información de la OCDE.

Esta convención permite el intercambio de información financiera, así como tributaria sobre ganancias de capital, intereses y regalías, entre otros, que los residentes peruanos tengan en el exterior, así como aquella que los residentes del exterior tengan en el Perú.

Esta es una herramienta que permitirá combatir la elusión y evasión fiscal.

[1] Peruanos con domicilio en el país o extranjeros con residencia o permanencia en el país más de 183 días calendarios en un periodo de 12 meses.

[2] Lo que se conoce como rentas de fuente mundial.

[3] Que se encuentren registrados en el Registro Público de Mercado de Valores del Perú (Bolsa de Valores de Lima) y que se enajenen a través de un mecanismo centralizado de negociación del país (CAVALI). Que se encuentren registrados en el exterior y que se enajenen a través de un mecanismo de negociación extranjero, siempre que exista un Convenio de Integración suscrito con estas entidades.

Fuente: Sunat.

")

")