")

[actualizada]")

[actualizada 2025]")

[Informe técnico 000518-2025-Servir-GPGSC]")

[actualizado 2026]")

[actualizado 2026]")

A través de la Resolución 000042-2021-Sunat, publicado en el diario oficial El Peruano, la Sunat modifica la vigencia de la normativa sobre emisión de factura electrónica y recibo por honorarios.

Modifican la vigencia de la Resolución de Superintendencia N° 000193-2020/SUNAT y el anexo 2 de la Resolución de Superintendencia N° 286-2009/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA Nº 000042-2021/SUNAT

Lima, 19 de marzo de 2021

CONSIDERANDO:

Que la Resolución de Superintendencia N.º 000193-2020/SUNAT modifica la normativa sobre emisión electrónica, entre otros, para exigir información adicional en la factura electrónica y el recibo por honorarios electrónico, variar los supuestos de emisión de la nota de crédito electrónica y reducir el plazo de envío de la factura electrónica a la SUNAT y al Operador de Servicios Electrónicos, cuando corresponda; por lo que, habiéndose relevado que la mayoría de los emisores electrónicos no ha culminado sus procesos de adecuación para cumplir con estas modificaciones y algunos han manifestado que su operatividad les dificulta realizar el envío de la factura electrónica en el nuevo plazo que se otorga, resulta necesario suspender la vigencia de las disposiciones de la Resolución de Superintendencia N.º 000193-2020/SUNAT referidas al plazo de envío y postergar la vigencia de sus demás disposiciones;

Que los servicios que las administradoras privadas de fondos de pensiones – AFP brindan a sus afiliados y beneficiarios de estos en el marco de la Ley de Creación del Sistema Privado de Administración de Fondos de Pensiones no están gravados con el Impuesto General a las Ventas – IGV y representan casi la totalidad de sus operaciones; por lo que es conveniente modificar el anexo 2: “Estructuras e información de los libros y/o registros electrónicos” de la Resolución de Superintendencia N.º 286-2009/SUNAT para que puedan anotar esas operaciones de manera consolidada en su Registro de Ventas e Ingresos electrónico;

Que, al amparo del numeral 3.2 del artículo 14 del Reglamento que establece disposiciones relativas a la publicidad, publicación de proyectos normativos y difusión de normas legales de carácter general, aprobado por el Decreto Supremo N.º 001- 2009-JUS, no se prepublica la presente resolución por considerar que ello resulta innecesario, toda vez que solo se limita a suspender la vigencia de las disposiciones de la Resolución de Superintendencia N.º 000193-2020/SUNAT referidas al plazo de envío de la factura electrónica y a postergar la vigencia de las demás disposiciones de esta, así como a modificar el anexo 2: “Estructuras e información de los libros y/o registros electrónicos” de la Resolución de Superintendencia N.º 286-2009/SUNAT para que las AFP puedan anotar sus operaciones que no otorgan derecho a crédito fiscal en forma consolidada en su Registro de Ventas e Ingresos electrónico;

En uso de las facultades conferidas por el Decreto Ley N.º 25632; el numeral 7 del artículo 10 del Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado mediante el Decreto Supremo N.º 029-94-EF; el artículo 11 del Decreto Legislativo N.º 501, Ley General de la SUNAT; el artículo 5 de la Ley N.º 29816, Ley de Fortalecimiento de la SUNAT, y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia N.º 122-2014/SUNAT;

SE RESUELVE:

Artículo 1. Modificación de la vigencia de Resolución de Superintendencia N.º 000193-2020/SUNAT

Sustitúyase la única disposición complementaria final de la Resolución de Superintendencia N.º 000193-2020/SUNAT, en los términos siguientes:

DISPOSICIÓN COMPLEMENTARIA FINAL

Única. Vigencia

1.1 La presente resolución entra en vigencia el 1 de setiembre de 2021, salvo los párrafos 3.1, 4.1 y 5.1 de los artículos 3, 4 y 5, respectivamente.

1.2 Suspéndase la vigencia de los párrafos 3.1, 4.1 y 5.1 de los artículos 3, 4 y 5, respectivamente.

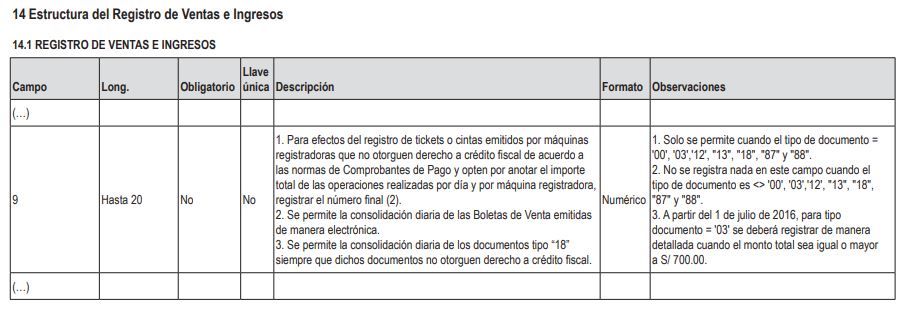

Artículo 2. Modificación del anexo 2 de la Resolución de Superintendencia N.º 286-2009/SUNAT

Sustitúyase la fila correspondiente al campo 9 del ítem 14.1 “Registro de Ventas e Ingresos” del anexo 2: “Estructuras e información de los libros y/o registros electrónicos” de la Resolución de Superintendencia N.º 286-2009/SUNAT, que dicta disposiciones para la implementación del llevado de determinados libros y/o registros vinculados a asuntos tributarios de manera electrónica, de acuerdo con el anexo I de la presente resolución.

DISPOSICIÓN COMPLEMENTARIA FINAL

Única. Vigencia

La presente resolución entra en vigencia al día siguiente de su publicación, salvo lo dispuesto en el artículo 2 que entra en vigencia el 3 de mayo de 2021.

Regístrese, comuníquese y publíquese.

LUIS ENRIQUE VERA CASTILLO

Superintendente Nacional

Anexo I

. Inicio: 14 FEB")

{kind=link}