")

[actualizada]")

[actualizada 2025]")

[Informe técnico 000518-2025-Servir-GPGSC]")

[actualizado 2026]")

[actualizado 2026]")

A través del Decreto Supremo 005-2021-Midagri, publicado en el diario oficial El Peruano, se aprueba el Reglamento de la Ley 31110, Ley del régimen laboral agrario y de incentivos para el sector agrario y riego, agroexportador y agroindustrial.

Decreto Supremo que aprueba el Reglamento de la Ley Nº 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial

DECRETO SUPREMO Nº 005-2021-MIDAGRI

EL PRESIDENTE DE LA REPÚBLICA

CONSIDERANDO:

Que, mediante Ley Nº 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial se aprobaron normas con el objeto de promover y fortalecer el desarrollo del sector agrario y riego, agroexportador y agroindustrial, así como garantizar los derechos laborales de los trabajadores y trabajadoras y contribuir a la competitividad y desarrollo de las actividades de estos sectores;

Que, el artículo 4 y el literal b) del artículo 5 de la Ley Nº 31075, Ley de Organización y Funciones del Ministerio de Desarrollo Agrario y Riego establece que el Ministerio ejerce la rectoría sobre las políticas nacionales propias de su ámbito de competencia, siendo esta, entre otros, la agricultura y ganadería;

Que, la Primera Disposición Complementaria Final de la Ley Nº 31110, prevé que el Poder Ejecutivo elabora y publica el Reglamento de la Ley, por lo que corresponde su aprobación;

De conformidad con lo dispuesto en el numeral 8 del artículo 118 de la Constitución Política del Perú; la Ley Nº 29158, Ley Orgánica del Poder Ejecutivo; la Ley Nº 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial; la Ley N° 31075, Ley de Organización y Funciones del Ministerio de Desarrollo Agrario y Riego; y, el Reglamento de Organización y Funciones, aprobado por Decreto Supremo Nº 008-2014-MINAGRI y sus modificatorias;

DECRETA:

Artículo 1.- Aprobación

Apruébase el Reglamento de la Ley Nº 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial, que consta de cinco (05) Títulos, cincuenta y ocho (58) artículos, ocho (08) Disposiciones Complementarias Finales, Tres (03) Disposiciones Complementarias Transitorias y Dos (02) Disposiciones Complementarias Modificatorias, el mismo que forma parte integrante del presente Decreto Supremo.

Artículo 2.- Publicación

Publícase el presente Decreto Supremo y el Reglamento aprobado en el artículo precedente, en el diario oficial El Peruano, así como en la Plataforma Digital Única para Orientación al Ciudadano (www.gob.pe) y en los Portales Institucionales del Ministerio de Desarrollo Agrario y Riego (www.gob.pe/midagri), Ministerio de Economía y Finanzas (www.gob.pe/mef), Ministerio de Salud (www.gob.pe/minsa) y, del Ministerio de Trabajo y Promoción del Empleo (www.gob.pe/mtpe) en la misma fecha de su publicación en el diario oficial El Peruano.

Artículo 3.- Refrendo

El presente Decreto Supremo es refrendado por el Ministro de Desarrollo Agrario y Riego, por el Ministro de Economía y Finanzas, por el Ministro de Salud y, por el Ministro de Trabajo y Promoción del Empleo.

Dado en la Casa de Gobierno, en Lima, a los veintinueve días del mes de marzo del año dos mil veintiuno.

FRANCISCO RAFAEL SAGASTI HOCHHAUSLER

Presidente de la República

FEDERICO TENORIO CALDERÓN

Ministro de Desarrollo Agrario y Riego

WALDO MENDOZA BELLIDO

Ministro de Economía y Finanzas

OSCAR UGARTE UBILLUZ

Ministro de Salud

JAVIER EDUARDO PALACIOS GALLEGOS

Ministro de Trabajo y Promoción del Empleo

REGLAMENTO DE LA LEY Nº 31110, LEY DEL RÉGIMEN LABORAL AGRARIO Y DE INCENTIVOS PARA EL SECTOR AGRARIO Y RIEGO, AGROEXPORTADOR Y AGROINDUSTRIAL

TÍTULO I

GENERALIDADES

Artículo 1.- Objeto

El presente Reglamento tiene por objeto regular la aplicación de las normas establecidas en la Ley Nº 31110, Ley del Régimen Laboral Agrario y de Incentivos para el Sector Agrario y Riego, Agroexportador y Agroindustrial, a fin de promover y fortalecer el sector agrario, así como garantizar los derechos laborales reconocidos a los trabajadores y trabajadoras de los empleadores comprendidos en la Ley, así como los aspectos relacionados a la competitividad y promoción de las actividades agrarias.

Artículo 2.- Definiciones

Para los fines del presente reglamento, se entiende por:

a) Actividades agrarias: Son aquellas previstas en el artículo 2 de la Ley, desarrolladas por las personas naturales y/o jurídicas.

b) Actividades agroindustriales: Son aquellas actividades económicas productivas comprendidas en el decreto supremo que las determine conforme a lo dispuesto por el literal c) del artículo 2 de la Ley.

c) Año fiscal: A los periodos tributarios de enero a diciembre.

d) Código Tributario: Al Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo Nº 133-2013-EF y normas modificatorias.

e) CIIU: A la Clasificación Industrial Internacional Uniforme.

f) Cultivos diversos cuya estacionalidad conjunta cubre todo el año: Referidos principalmente a los cultivos permanentes, los cuales por lo general tienen 2 etapas de inversión; una primera que es para siembra e instalación (puede requerir de infraestructura como parrones para caso de la uva, tutores para granados, entre otros,) hasta llegar a un estado en que la planta se encuentre óptima para la producción y luego de la cual se inicia la segunda etapa requiriendo un capital de trabajo para su manejo productivo hasta la cosecha que se puede dar anualmente, y esta etapa de producción es cíclica año a año. Demandan distintos niveles e intensidad de mano de obra durante su campaña agrícola que suele ser anual. También incluye a los cultivos transitorios que se siembran de manera escalonada o calendarizada a lo largo del año o mediante rotación de cultivos cubriendo campañas a lo largo del año, utilizando tecnología en ambos casos.

g) Ingreso neto: Para efecto de lo previsto en los literales a) y e) del artículo 10 de la Ley se entiende por ingreso neto a la totalidad de ingresos brutos provenientes de las rentas de tercera categoría a las que hace referencia el artículo 28 de la Ley del Impuesto a la Renta deducidas las devoluciones, bonificaciones, descuentos y conceptos similares que respondan a las costumbres de la plaza, incluyendo las rentas de fuente extranjera determinadas de acuerdo a lo dispuesto en el artículo 51 de la Ley del Impuesto a la Renta, que correspondan a cada ejercicio gravable.

h) Infraestructura Hidráulica: Para efectos del reglamento, se denomina infraestructura hidráulica al conjunto de obras de riego y drenaje para la captación, regulación, conducción, distribución y abastecimiento de agua que permitan la satisfacción de las demandas de recursos hídricos para un objeto determinado y dentro de un ámbito definido.

i) Inversión: Se considera inversión a la aplicación de recursos financieros destinados a sustentar obras de riego e infraestructura hidráulica.

j) Ley: A la Ley Nº 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial.

k) Ley del Impuesto a la Renta: Al Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo Nº 179-2004-EF y normas modificatorias.

l) Línea de cultivo: Se refiere a un cultivo o grupo de cultivos de una especie conformada por una o más variedades, que presentan similares procesos de manejo productivo agrícola y/o procesamiento primario para su comercialización.

m) MIDAGRI: Ministerio de Desarrollo Agrario y Riego.

n) MTPE: Al Ministerio de Trabajo y Promoción del Empleo.

o) Obras de Riego: Al conjunto de infraestructuras hidráulicas o equipos utilizados para captar, almacenar y conducir el recurso hídrico para riego de los cultivos en las parcelas agrícolas, así como para su aprovechamiento en las actividades de crianza, con fines de producción en calidad y cantidad.

p) Reinversión: A toda acción que hasta el ejercicio gravable 2030 implique el empleo de parte de las utilidades anuales, luego del pago del Impuesto a la Renta, para la construcción o adquisición de activos fijos nuevos, destinados a sus propias actividades de cultivo y/o crianza y/o agroindustriales alcanzadas por la Ley, priorizando en la medida de lo posible el fortalecimiento de la agricultura mediante la implementación de sistema de riego tecnificado.

q) SUNAT: A la Superintendencia Nacional de Aduanas y de Administración Tributaria.

r) Sistema de riego tecnificado: Es la tecnología de riego implementada y operativa a un conjunto de infraestructuras hidráulicas, equipos y elementos que permiten optimizar el uso del agua para riego en oportunidad y cantidad adecuada y facilitan la aplicación de fertilizantes y otros nutrientes que los cultivos requieren.

s) Trabajador agrario: A toda persona natural que presta servicios personales, subordinados y remunerados para personas naturales o jurídicas que desarrollan actividades de cultivos y/o crianzas, o actividades agroindustriales, alcanzadas por la Ley, con excepción del personal de las áreas administrativas y de soporte técnico.

t) UIT: A la Unidad Impositiva Tributaria.

u) Ventas: A la suma de: i) los ingresos netos mensuales declarados en el año fiscal previo sobre la base de los cuales se calcularon los pagos a cuenta del Régimen General y del Régimen MYPE Tributario del Impuesto a la Renta; ii) los ingresos netos mensuales declarados en el año fiscal previo sobre la base de los cuales se calcularon las cuotas mensuales del Régimen Especial del Impuesto a la Renta; iii) los ingresos brutos declarados en el año fiscal previo sobre la base de los cuales los sujetos del Nuevo Régimen Único Simplificado se ubicaron en la categoría correspondiente de dicho régimen; y, iv) los ingresos netos declarados en el año fiscal previo sobre la base de los cuales se calcularon los pagos a cuenta del impuesto a la renta determinado conforme al artículo 10 de la Ley.

Artículo 3.- Ámbito de aplicación

Para los fines del presente reglamento:

3.1 Las disposiciones previstas en la Ley y el presente reglamento se aplican a toda persona natural o jurídica que desarrolle cultivos y/o crianzas y/o actividad agroindustrial, siempre que los ingresos netos por otras actividades no comprendidas en el artículo 2 de la Ley no superen en conjunto el veinte por ciento (20%) del total de sus ingresos netos anuales.

3.2 Se entiende por desarrollo de crianza a aquellas actividades que comprenden la alimentación, reproducción y producción de animales vivos para su aprovechamiento mediante la obtención de carne, fibra, huevo, lana, leche y otros subproductos, conforme a las actividades señaladas en la CIIU Revisión 4.

3.3 Se entiende por desarrollo de cultivos a las distintas actividades que comprende a las plantas de producción agrícola desde su siembra de semillas (sean botánica o vegetativas) en un sustrato como el suelo u otro, siguiendo un manejo productivo mediante labores manuales o mecanizadas y utilizando tecnología hasta su cosecha, obteniéndose productos para su comercialización.

3.4 Para efectos de la presente norma, se entiende al productor y/o la productora agraria como aquellas personas naturales y/o jurídicas que desarrollan actividades de cultivos y/o crianzas y/o actividad agroindustrial, no siendo aplicable el presente reglamento a aquellos que se asocian bajo cualquier forma jurídica tales como asociaciones, comités, cooperativas u otros afines; siempre y cuando, de manera individual, no superen de cinco (05) hectáreas de producción.

3.5 El régimen laboral especial previsto en la Ley y el presente reglamento es aplicable a las personas naturales y/o jurídicas que desarrollen actividades de cultivo de palma aceitera y palmito previstas en el Decreto Supremo que determina las actividades agroindustriales.

Artículo 4.- Personal no comprendido en los alcances de la Ley

No se encuentra comprendido en los alcances de la Ley:

– El personal de las áreas administrativas que son los trabajadores que desarrollan funciones de dirección, gestión, administración, contabilidad, gestión de recursos humanos, compra de bienes y servicios, almacén, ventas, asesoría legal, asistencia administrativa y secretarial, entre otras, siempre que estas funciones no se realicen principalmente en campos o plantas de la empresa.

– El personal de soporte técnico que son los trabajadores que desarrollan funciones de instalación y mantenimiento preventivo y correctivo de equipos informáticos y maquinaria; instalación y gestión de sistemas de información, entre otras, independientemente de que estas funciones se realicen en campos o plantas de la empresa.

TÍTULO II

CAPÍTULO I

CAPÍTULO LABORAL

GENERALIDADES

Artículo 5.- Contratación laboral

En la celebración de contratos de trabajo de duración determinada, son de aplicación las disposiciones del Título II del Texto Único Ordenado del Decreto Legislativo Nº 728, Ley de Productividad y Competitividad Laboral, aprobado por el Decreto Supremo Nº 003-97-TR y las correspondientes normas del Reglamento de la Ley de Fomento del Empleo, aprobado por Decreto Supremo Nº 001-96-TR, sin perjuicio de las reglas del derecho preferencial de contratación previstas en el artículo 4 de la Ley.

Artículo 6.- Remuneración

6.1. Conforme a lo dispuesto en los literales c) y f) del artículo 3 de la Ley, la trabajadora o trabajador agrario cuya jornada laboral es de cuatro (4) o más horas diarias en promedio a la semana, tiene derecho a percibir una Remuneración Básica (RB) mensual no menor a la Remuneración Mínima Vital de los/las trabajadores/as sujetos al régimen laboral de la actividad privada.

6.2. Cuando la jornada laboral del/la trabajador/a es menor de cuatro (4) horas diarias en promedio a la semana, la RB no puede ser menor a la parte proporcional de la Remuneración Mínima Vital, calculada sobre la base de la jornada ordinaria del centro de trabajo.

6.3. Tratándose de trabajadores/as cuya remuneración se calcula por unidad de obra o a destajo, o en función de una tarea asignada, el valor por unidad de obra o la cantidad de trabajo para la tarea asignada deben sustentarse en criterios objetivos que no generen situaciones de discriminación directa o indirecta por motivo de sexo, afiliación sindical o de cualquier otra índole, a fin de garantizar la percepción de la remuneración. En estos casos, la RB que debe abonarse, cualquiera fuera la producción obtenida, no puede ser menor a la Remuneración Mínima Vital vigente si es que el/la trabajador/a labora cuatro (4) o más horas diarias en promedio a la semana. Cuando el/la trabajado/a labora menos de cuatro (4) horas diarias en promedio a la semana, la RB considerada para el pago no puede ser menor a la parte proporcional de la Remuneración Mínima Vital, calculada sobre la base de la jornada ordinaria del centro de trabajo.

6.4. La RB se abona con una periodicidad no mayor a la mensual. El empleador debe poner en conocimiento del/la trabajador/a, al inicio de la relación laboral, la periodicidad y la forma de pago de la remuneración.

Artículo 7.- Pago prorrateado de las gratificaciones y la compensación por tiempo de servicios

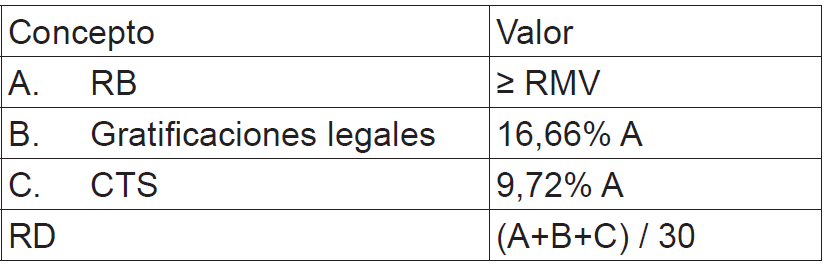

7.1. Cuando las gratificaciones legales y la compensación por tiempo de servicios se pagan de forma prorrateada, la Remuneración Diaria (RD) de la trabajadora o trabajador agrario está compuesta por la suma de la RB, la proporción mensual de las gratificaciones legales y la proporción mensual de la compensación por tiempo de servicios, dividida entre treinta.

7.2. A efecto de lo dispuesto en el párrafo anterior, la proporción mensual de las gratificaciones por Fiestas Patrias y Navidad es equivalente al 16,66% de la RB y la proporción mensual de la compensación por tiempo de servicios es equivalente al 9,72% de la RB, conceptos que se actualizan en el mismo porcentaje que la RB a razón de los incrementos de la Remuneración Mínima Vital, de acuerdo con el siguiente detalle:

Nota: El presente cuadro aplica sin perjuicio de los demás derechos y beneficios sociales que corresponda a la trabajadora o trabajador agrario.

7.3. La RB, las gratificaciones legales y la compensación por tiempo de servicios se registran en la planilla de remuneraciones y en la boleta de pago de manera independiente para su identificación.

Artículo 8.- Pago semestral de las gratificaciones y depósito semestral de la compensación por tiempo de servicios

8.1. Conforme a lo dispuesto en el literal d) del artículo 3 de la Ley, la trabajadora y el trabajador puede decidir que las gratificaciones legales y la compensación por tiempo de servicios se paguen y depositen, respectivamente, en la oportunidad que corresponda según la normativa general aplicable. En ese caso, las gratificaciones legales se abonan en la forma, oportunidad y condiciones que establece la Ley Nº 27735, Ley que regula el otorgamiento de las gratificaciones para los trabajadores del régimen de la actividad privada por fiestas patrias y navidad, y su Reglamento aprobado por Decreto Supremo Nº 005-2002-TR; y la Compensación por Tiempo de Servicios se deposita en la forma, oportunidad y condiciones que establece el Texto Único Ordenado del Decreto Legislativo Nº 650, Ley de Compensación por Tiempo de Servicios, aprobado por Decreto Supremo Nº 001-97-TR, y su Reglamento aprobado por Decreto Supremo Nº 004-97-TR.

8.2. A efecto de lo dispuesto en el párrafo anterior, el/la trabajador/a debe informar su decisión por escrito al empleador, de manera física o virtual, dentro de los cinco (05) días hábiles de iniciado el vínculo laboral. A falta de comunicación, corresponde el pago de forma prorrateada, conforme a lo establecido en el artículo 7 del presente Reglamento. Dicha decisión puede modificarse posteriormente por acuerdo de partes, en cuyo caso esta modificación entra en vigencia desde el primer día del mes siguiente a aquel en el que se acuerda el cambio o en la oportunidad que acuerden las partes.

Artículo 9.- Bonificación Especial por Trabajo Agrario (BETA)

9.1. Conforme al literal e) del artículo 3 de la Ley, la Bonificación Especial por Trabajo Agrario (BETA) es un concepto que se otorga a la trabajadora o trabajador agrario, independientemente del monto de su remuneración. La BETA no tiene carácter remunerativo, ni pensionable, y no sirve de base de cálculo para otro beneficio.

9.2. La BETA es independiente de cualquier otro beneficio de origen convencional o unilateral que otorgue el empleador, por lo cual no puede ser empleada para sustituir tales beneficios ni para sustituir las remuneraciones complementarias a la Remuneración Básica que pudieran otorgarse en el centro de trabajo.

9.3. La BETA se paga con periodicidad mensual. Sin embargo, el empleador y el/la trabajador/a pueden acordar por escrito, en soporte físico o virtual, que el pago se realice de forma prorrateada, conjuntamente con el pago de la RD. El acuerdo de variación sigue las reglas previstas en el párrafo 8.2. del artículo 8 del presente Reglamento.

9.4. El monto de la BETA es equivalente al 30% de la Remuneración Mínima Vital vigente en la oportunidad en que corresponde otorgar el beneficio. Los/as trabajadores/as que laboran menos de cuatro (04) horas diarias en promedio a la semana reciben la BETA en forma proporcional a la jornada trabajada.

9.5. Para el pago de la BETA se computan los días laborados por el/la trabajador/a. En consecuencia, los días no laborados se descuentan de forma proporcional. Por excepción, también son computables los días de descanso semanal, los días feriados, los días de descanso vacacional y los días de suspensión de la relación laboral con pago de remuneración.

Artículo 10.- Jornada de trabajo, trabajo en sobretiempo y trabajo en horario nocturno

La jornada de trabajo, la prestación de trabajo en sobretiempo, así como el pago y registro del mismo, y la prestación de trabajo en horario nocturno del trabajador agrario se regulan por lo dispuesto en el Texto Único Ordenado del Decreto Legislativo Nº 854, Ley de Jornada de Trabajo, Horario y Trabajo en Sobretiempo, aprobado por Decreto Supremo Nº 007-2002-TR, y su Reglamento aprobado por Decreto Supremo Nº 008-2002-TR, sin prejuicio de lo dispuesto en el literal j) del artículo 3 de la Ley.

Artículo 11.- Descanso semanal obligatorio y en días feriados

El derecho al descanso semanal obligatorio y al descanso en días feriados del trabajador agrario se regula por lo dispuesto en el Decreto Legislativo Nº 713, Consolidan la legislación sobre descansos remunerados de los trabajadores sujetos al régimen laboral de la actividad privada, y su Reglamento aprobado por Decreto Supremo Nº 012-92-TR.

Artículo 12.- Descanso vacacional

12.1. El derecho al descanso vacacional de la trabajadora o trabajador agrario se regula por lo dispuesto en el Decreto Legislativo Nº 713, Consolidan la legislación sobre descansos remunerados de los trabajadores sujetos al régimen laboral de la actividad privada, y su Reglamento aprobado por Decreto Supremo Nº 012-92-TR.

12.2. La remuneración vacacional es equivalente a la que el/la trabajador/a hubiera percibido habitualmente en caso de continuar laborando. A tal efecto, se aplican las siguientes reglas:

a) Cuando las gratificaciones legales y la compensación por tiempo de servicios se pagan de manera prorrateada, de conformidad con el artículo 7 del presente Reglamento, la remuneración vacacional asciende a treinta (30) RD y demás conceptos remunerativos que resulten aplicables conforme a lo establecido en el artículo 15 del Decreto Legislativo Nº 713, Consolidan la legislación sobre descansos remunerados de los trabajadores sujetos al régimen laboral de la actividad privada, o a la parte proporcional en caso el descanso vacacional sea de menos de treinta (30) días.

b) Cuando las gratificaciones legales y la compensación por tiempo de servicios se pagan o depositan en la oportunidad que establecen las respectivas disposiciones sobre la materia, de conformidad con el artículo 8 del presente Reglamento, la remuneración vacacional es equivalente a la RB regulada en el literal c) del artículo 3 de la Ley y demás conceptos remunerativos que resulten aplicables conforme a lo establecido en el artículo 15 del Decreto Legislativo Nº 713, Consolidan la legislación sobre descansos remunerados de los trabajadores sujetos al régimen laboral de la actividad privada.

12.3. Para efectos del cálculo del récord trunco que se genere al momento del término del vínculo laboral, así como para el cálculo de la indemnización vacacional, se aplica lo previsto en el segundo párrafo del artículo 22 y en el artículo 23, respectivamente, del Decreto Legislativo Nº 713, Consolidan la legislación sobre descansos remunerados de los trabajadores sujetos al régimen laboral de la actividad privada.

Artículo 13.- Goce proporcional del descanso vacacional

El descanso vacacional de manera proporcional a que se refiere el literal g) del artículo 3 de la Ley corresponde en los casos de contratos de trabajo a tiempo indeterminado, en los cuales los periodos de inactividad se consideren suspensiones del contrato de trabajo sin pago de remuneración. En este caso, al término de una temporada o servicio intermitente, procede el goce del descanso vacacional de manera proporcional a los meses y días trabajados. La remuneración vacacional se otorga a razón de 8.33% de la RB como meses hubiere laborado el/la trabajador/a, siempre que las gratificaciones y la compensación por tiempo de servicios se paguen y/o depositen en la oportunidad que corresponda según la normativa general aplicable. Toda fracción se computa por treintavos.

Artículo 14.- Participación en las utilidades

14.1. Conforme a lo dispuesto en el literal k) del artículo 3 de la Ley y el artículo 2 del Decreto Legislativo Nº 892, Regulan el derecho de los trabajadores a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría, los trabajadores agrarios tienen derecho a participar de las utilidades de sus respectivas empresas desde el primer día de labores. A tal efecto, se incluye al personal de las áreas administrativas y de soporte técnico de las empresas.

14.2. Si la trabajadora o trabajador agrario viene gozando del derecho a la participación en las utilidades en condiciones distintas a las que establece la Ley, se opta por la que resulte más beneficiosa para el/la trabajador/a.

Artículo 15.- Demás derechos aplicables al trabajador agrario

15.1. Conforme a lo dispuesto en el literal m) del artículo 3 de la Ley, la asignación familiar de la trabajadora o trabajador agrario se abona de forma proporcional a los días trabajados. A tal efecto, también se consideran días trabajados los señalados en el artículo 8 del Texto Único Ordenado de la Ley de Compensación por Tiempo de Servicios, aprobado por Decreto Supremo Nº 001-97-TR. En ese sentido, los días que no se consideren tiempo trabajado se deducen a razón de un treintavo.

15.2. Independientemente de la forma de pago de las gratificaciones legales, resultan aplicables las disposiciones de la Ley Nº 30334, Ley que establece medidas para dinamizar la economía en el año 2015, referidas a inafectación de las gratificaciones legales. En consecuencia, la trabajadora o el trabajador agrario tiene derecho a percibir la bonificación extraordinaria prevista en el artículo 3 de la referida ley. Esta bonificación extraordinaria se abona de manera prorrateada, conjuntamente con el pago de las RD, o de manera periódica, en la misma oportunidad en que se abona la gratificación legal correspondiente, conforme a lo decidido por el/la trabajador/a.

15.3. De conformidad con lo dispuesto en el artículo 1 del Decreto Legislativo Nº 688, Ley de Consolidación de Beneficios Sociales, el trabajador agrario tiene derecho a un seguro de vida a cargo de su empleador, a partir del inicio de la relación laboral. Este beneficio se regula por las normas del referido decreto legislativo, y las normas reglamentarias aprobadas por Decreto Supremo Nº 003-2011-TR y Decreto Supremo Nº 009-2020-TR.

15.4. La trabajadora o trabajador agrario tiene los demás derechos y beneficios establecidos para los/as trabajadores/as comprendidos en el régimen laboral de la actividad privada, conforme a las disposiciones que regulan dichas materias.

Artículo 16.- Supuestos prohibidos de cesión de personal

16.1. Conforme a lo dispuesto en el literal l) del artículo 3 de la Ley, las empresas comprendidas en los alcances de la Ley, no pueden recurrir a mecanismos de intermediación laboral y tercerización de servicios que impliquen una simple cesión de personal, quedando exceptuados la intermediación laboral de servicios temporales y la intermediación laboral de servicios complementarios o altamente especializados, conforme a las disposiciones de la Ley Nº 27626, Ley que regula la actividad de las empresas especiales de servicios y de las cooperativas de trabajadores, así como la contratación de actividades especializadas y obras previstas en la Ley Nº 29245, Ley que regula los servicios de tercerización.

16.2. De acuerdo a lo señalado en el párrafo precedente, los trabajadores de empresas de servicios o cooperativas solo pueden ser destacados a una empresa comprendida en los alcances de la Ley, conforme a las disposiciones de la Ley Nº 27626, Ley que regula la actividad de las empresas especiales de servicios y de las cooperativas de trabajadores, para prestar los siguientes servicios:

a) Servicios temporales, que consisten en el destaque temporal de trabajadores/as para la ejecución de labores temporales, siempre que concurran los supuestos establecidos para los contratos ocasionales y de suplencia, regulados en los artículos 60 y 61 del Texto Único Ordenado del Decreto Legislativo Nº 728, Ley de Productividad y Competitividad Laboral, aprobado por Decreto Supremo Nº 003-97-TR, sujetándose al límite porcentual que establece el Decreto Supremo Nº 003-2002-TR, Establecen disposiciones para la aplicación de las Leyes Nºs. 27626 y 27696, que regulan la Actividad de las Empresas Especiales de Servicios y de las Cooperativas de Trabajadores.

b) Servicios complementarios o altamente especializados, que consisten en el desarrollo de actividades complementarias, entendidas como aquellas que son de carácter auxiliar, no vinculadas a la actividad principal, y cuya ausencia o falta de ejecución no interrumpe la actividad empresarial, tales como las actividades de vigilancia, seguridad, reparaciones, mensajería externa y limpieza, o de actividades de alta especialización, entendidas como aquellas actividades auxiliares, secundarias o no vinculadas a la actividad principal que exigen un alto nivel de conocimientos técnicos, científicos o particularmente calificados, tales como el mantenimiento y saneamiento especializados.

CAPÍTULO II

DERECHO PREFERENCIAL DE CONTRATACIÓN

Artículo 17.- Supuestos del derecho preferencial de contratación

De conformidad con lo dispuesto en el artículo 4 de la Ley, el derecho preferencial en la contratación se configura en los siguientes supuestos:

a) Cuando el/la trabajador/a es contratado por un mismo empleador en la misma línea de cultivo, por dos o más plazos que en conjunto superan los dos meses en un periodo de un año, tiene derecho preferencial en la contratación cada vez que el empleador requiera contratar personal en la misma línea de cultivo.

b) Cuando el/la trabajador/a es contratado por un mismo empleador, bajo la modalidad de contratos intermitentes o contratos de temporada o similares, dos veces consecutivas o no consecutivas, tiene derecho preferencial en la contratación si el empleador requiere contratar personal en las siguientes temporadas o servicios intermitentes.

c) Cuando el/la trabajador/a es contratado por distintas empresas vinculadas entre sí, para actividades estacionales bajo la modalidad de contratos de temporada que en conjunto cubren un año completo de servicios, tiene derecho preferencial en la contratación si cualquiera de estas empresas requiere contratar personal en las siguientes temporadas.

A efectos de verificar la vinculación entre empresas, en el caso de las personas jurídicas bajo el ámbito de la Superintendencia del Mercado de Valores, es de aplicación lo previsto en el Reglamento de Propiedad Indirecta, Vinculación y Grupo Económico, aprobado mediante la Resolución de Superintendencia Nº 019-2015-SMV-01 y sus normas modificatorias o sustitutorias.

En el caso de las pequeñas empresas que contraten trabajadores bajo el régimen especial de la presente Ley, son de aplicación los criterios de vinculación económica previstos en el tercer párrafo del artículo 4 del Reglamento del Texto Único Ordenado de la Ley de Promoción de la Competitividad, Formalización y Desarrollo de la Micro y Pequeña Empresa y del Acceso al Empleo Decente – Reglamento de la Ley MYPE, aprobado por Decreto Supremo Nº 008-2008-TR.

d) Cuando el/la trabajador/a es contratado por un mismo empleador, bajo la modalidad de contratos de temporada, por lo menos dos temporadas en un mismo año, de manera consecutiva o no consecutiva, para prestar servicios en cultivos diversos cuya estacionalidad conjunta cubre todo el año, tiene derecho preferencial en la contratación si el empleador requiere contratar personal en las siguientes temporadas.

Artículo 18.- Criterios para la ejecución del derecho preferencial de contratación

18.1. El derecho preferencial de contratación se ejecuta considerando la cantidad de personal requerido en cada oportunidad de contratación, que las labores sean idénticas o similares, y que la extinción del vínculo laboral no se haya producido por causa relacionada con la conducta o capacidad del trabajador/a. Cuando la cantidad de personal requerido sea menor al número total de trabajadores/as con derecho preferencial de contratación, el empleador debe aplicar criterios objetivos tales como el desempeño, la experiencia laboral, la antigüedad, la prontitud de la respuesta a la convocatoria para el ejercicio del derecho preferencial de contratación, entre otros.

18.2. En ningún caso, para la ejecución del derecho preferencial de contratación, el empleador puede incurrir en prácticas discriminatorias basadas en motivos de raza, sexo, religión, opinión, origen social, afiliación sindical, condición económica, estado civil, discapacidad, edad o de cualquier otra índole.

Artículo 19.- Formalidades para la ejecución del derecho preferencial de contratación

19.1. Para hacer efectivo el derecho preferencial de contratación, en los supuestos previstos en el artículo 4 de la Ley, el empleador debe convocar al trabajador/a a fin de que, dentro de los quince (15) días anteriores al inicio de la prestación de servicios, manifieste expresamente su voluntad de prestar servicios en la empresa. En la referida convocatoria, el empleador debe precisar la fecha de inicio de la prestación de servicios.

19.2. Comunicada la negativa del trabajador o trabajadora o vencido el plazo de quince (15) días señalado en el párrafo anterior sin que aquel manifieste expresamente su voluntad de prestar servicios, caduca el derecho preferencial de contratación del/la trabajador/a. Para adquirir nuevamente este derecho, el trabajador o trabajadora debe cumplir con alguno de los supuestos previstos en el artículo 4 de la Ley.

19.3. La convocatoria del empleador a que se refiere el párrafo 19.1 del presente artículo se realiza en la forma que acuerden las partes, pudiendo efectuarse de manera física o virtual. A falta de acuerdo, dicha convocatoria debe dirigirse al último domicilio o última información consignada por el trabajador o trabajadora en el centro de trabajo, según corresponda.

19.4. La manifestación expresa de voluntad del trabajador/a de prestar servicios, o su negativa de ser el caso, puede realizarse en la forma que acuerden las partes, de manera física o virtual. A falta de acuerdo, la comunicación del trabajador o trabajadora debe dirigirse al domicilio fiscal de la empresa.

Artículo 20.- Registro de historia laboral

20.1. Para efectos de lo señalado en el literal f) del artículo 4 de la Ley, el registro electrónico donde consta la historia laboral de cada trabajador agrario corresponde a la información sobre las fechas y las empresas para las que trabajó, así como las remuneraciones percibidas durante esos periodos, disponible en la Planilla Electrónica creada por Decreto Supremo Nº 018-2007-TR, Decreto Supremo que establece disposiciones relativas al uso del documento denominado “Planilla Electrónica.

20.2. La trabajadora o trabajador agrario puede acceder a la información sobre las fechas y las empresas para las que trabajó, así como las remuneraciones percibidas durante esos periodos. Para dicho acceso, se emplea la información del Registro Nacional de Identificación y Estado Civil – RENIEC, la cual es proporcionada al Ministerio de Trabajo y Promoción del Empleo sin costo.

20.3. Lo dispuesto en los numerales precedentes no impide hacer efectivo el derecho preferencial de contratación en virtud de aquellas contrataciones respecto de las cuales aún no se cuenta con información disponible en la Planilla Electrónica.

20.4. Sin perjuicio de la protección de datos personales que establece la Ley Nº 29733, Ley de protección de datos personales, la información a que se refiere el párrafo 20.1 del presente artículo sirve de base para la formulación y ejecución de acciones de capacitación con el objeto de mejorar las competencias laborales e incrementar los niveles de empleabilidad de los trabajadores/as agrarios.

CAPÍTULO III

CONDICIONES DE TRABAJO ESPECIALES PARA LAS MUJERES TRABAJADORAS Y TRABAJO INFANTIL

Artículo 21.- Prohibición de trabajo infantil

La edad mínima para trabajar en las actividades comprendidas en el ámbito de aplicación de la Ley es de dieciocho (18) años. Se prohíbe el trabajo de los niños, niñas y adolescentes en las actividades antes mencionadas.

Artículo 22.- Protección contra actos de hostigamiento sexual

22.1. Conforme a la Ley Nº 27942, Ley de Prevención y Sanción del Hostigamiento Sexual, el hostigamiento sexual es una forma de violencia que se configura a través de una conducta de naturaleza o connotación sexual o sexista no deseada por la persona contra la que se dirige, que puede crear un ambiente intimidatorio, hostil o humillante; o que puede afectar su actividad o situación laboral, formativa o de cualquier otra índole. En estos casos no se requiere acreditar que el rechazo sea expreso ni la reiterancia de la conducta. Asimismo, el acto de hostigamiento sexual se configura independientemente de si existen grados de jerarquía o si se produce durante o fuera de la jornada de trabajo, o si ocurre dentro o fuera del lugar o ambientes de

trabajo.

22.2. Todo/a trabajador/a comprendido en el ámbito de aplicación de la Ley goza de adecuada y efectiva protección contra todo acto de hostigamiento sexual, conforme a la Ley Nº 27942, Ley de Prevención y Sanción del Hostigamiento Sexual, y su Reglamento, aprobado por Decreto Supremo Nº 014-2019-MIMP.

22.3. Asimismo, la prevención y sanción del hostigamiento sexual en el sector agrario y riego, agroexportador y agroindustrial se ampara en los principios de dignidad y defensa de la persona, de gozar de un ambiente saludable y armonioso, de igualdad y no discriminación por razones de género, y de respeto de la integridad personal, intervención inmediata y oportuna, confidencialidad, debido proceso, impulso de oficio, informalismo, celeridad y no revictimización, conforme al Reglamento de la Ley Nº 27942, Ley de Prevención y Sanción del Hostigamiento Sexual, aprobado por Decreto Supremo Nº 014-2019-MIMP.

Artículo 23.- Capacitación en derechos humanos con enfoque de género

23.1. Conforme a lo previsto en el literal d) del artículo 6 de la Ley, los empleadores deben brindar capacitación en derechos humanos con enfoque de género a supervisores, capataces, ingenieros y personal que interactúa de manera directa con las mujeres trabajadoras. Los programas de capacitación deben incluir aspectos como estereotipos de género, prevención y sanción del hostigamiento sexual laboral, prevención y atención de la violencia familiar contra las mujeres y los integrantes del grupo familiar, entre otros.

23.2. Los empleadores deben garantizar como mínimo lo siguiente:

a) Una (1) capacitación al inicio de la relación laboral por cada supervisor, capataz, ingeniero y personal que interactúa de manera directa con mujeres trabajadoras.

b) Una (1) capacitación anual dirigida en su conjunto al personal de dirección, a los supervisores, capataces, ingenieros y al personal que interactúa de manera directa con las mujeres trabajadoras, así como, a trabajadores en general.

c) Una (1) capacitación anual dirigida al personal del área de Recursos Humanos o el que haga sus veces, el Comité de Intervención frente al hostigamiento sexual o el que haga sus veces y los demás involucrados en la investigación y sanción del hostigamiento sexual, con el propósito de garantizar que el personal involucrado en la prevención, atención y sanción del hostigamiento sexual, en el ámbito laboral, se encuentre debidamente capacitado para ejecutar sus funciones.

23.3. Dichas capacitaciones pueden llevarse a cabo de manera presencial o virtual. Asimismo, teniendo en cuenta la estacionalidad y discontinuidad de las actividades del sector agrario y riego, agroexportador y agroindustrial, las capacitaciones brindadas a aquellos trabajadores que hayan sido recontratados de manera preferente mantienen su vigencia, salvo que el contenido de estas hubiera variado en el tiempo y sea necesario impartirlas nuevamente en cumplimiento de un mandato legal.

Artículo 24.- Implementación de lactarios

La implementación de lactarios en el centro de trabajo se realiza de conformidad con lo dispuesto en la Ley Nº 29896, Ley que establece la implementación de lactarios en las instituciones del sector público y del sector privado promoviendo la lactancia materna, su Reglamento, aprobado por Decreto Supremo Nº 001-2016-MIMP, y demás normas vigentes sobre la materia.

Artículo 25.- Protección de trabajadoras gestantes y lactantes

25.1. Las trabajadoras gestantes gozan del derecho al descanso pre y post natal, así como del permiso de lactancia materna. Es nulo el despido que tenga por motivo el embarazo, el nacimiento y sus consecuencias o la lactancia, si el despido se produce en cualquier momento del periodo de gestación o dentro de los noventa (90) días posteriores al nacimiento. Se presume que el despido tiene por motivo el embarazo, el nacimiento y sus consecuencias o la lactancia, si el empleador no acredita en estos casos la existencia de causa justa para despedir. Lo dispuesto es aplicable siempre que el empleador hubiere sido notificado documentalmente del embarazo en forma previa al despido.

25.2. Asimismo, la situación de embarazo o de lactancia materna de las trabajadoras no puede ser causa de ningún tipo de discriminación, de tal manera que dicha situación condicione su acceso al trabajo o su recontratación laboral, especialmente si se encuentra dentro de los supuestos del derecho preferencial de contratación previstos en el artículo 4 de la Ley.

Artículo 26.- Igualdad salarial entre hombres y mujeres

26.1. Está prohibida la discriminación remunerativa entre varones y mujeres que trabajen en el sector agrario y riego, agroexportador y agroindustrial. El empleador debe evaluar y agrupar los puestos de trabajo en cuadros de categorías y funciones aplicando criterios objetivos, en base a las tareas que ejecutan, a las aptitudes necesarias para realizarlas y al perfil del puesto, conforme a las disposiciones previstas en la Ley Nº 30709, Ley que prohíbe la discriminación remunerativa entre varones y mujeres, y sus normas reglamentarias y complementarias.

26.2. La Dirección General de Derechos Fundamentales y Seguridad y Salud en el Trabajo del Ministerio de Trabajo y Promoción del Empleo, en coordinación con las Direcciones y Gerencias Regionales de Trabajo y Promoción del Empleo, realiza anualmente campañas de difusión e información enfocadas en promover la igualdad salarial entre hombres y mujeres en el sector agrario y riego, agroexportador y agroindustrial, con el objeto de revertir de manera progresiva la brecha salarial entre hombres y mujeres en dicho sector.

Artículo 27.- Información sobre evolución de la brecha salarial

El Ministerio de Trabajo y Promoción del Empleo publica anualmente información estadística sobre la brecha salarial entre hombres y mujeres en el sector agrario y riego, agroexportador y agroindustrial, y otra información relevante, que permitan realizar seguimiento y balance sobre la evolución de la brecha salarial, a fin de adoptar las medidas de política focalizadas en dicho sector.

Artículo 28.- Aplicación supletoria

En todo lo no previsto en el presente capítulo, se aplica lo dispuesto en la Ley Nº 27942, Ley de Prevención y Sanción del Hostigamiento Sexual, y su Reglamento aprobado por Decreto Supremo Nº 014-2019-MIMP; la Ley Nº 29896, que establece la implementación de lactarios en las instituciones del sector público y del sector privado promoviendo la lactancia materna, y su Reglamento aprobado por Decreto Supremo Nº 001-2016-MIMP; la Ley Nº 26644, Ley que precisa el goce del derecho de descanso prenatal y postnatal de la trabajadora gestante, y su Reglamento aprobado por Decreto Supremo Nº 005-2011-TR; y la Ley Nº 30709, Ley que prohíbe la discriminación remunerativa entre varones y mujeres, y su Reglamento aprobado por Decreto Supremo Nº 002-2018-TR.

CAPÍTULO IV

SEGURO DE SALUD Y DE ACCIDENTES DE TRABAJO

Articulo 29.- Cobertura del SIS durante los periodos de carencia en ESSALUD

29.1 La trabajadora o trabajador agrario que al momento de contratación laboral está afiliado al Seguro Integral de Salud – SIS, no pierde cobertura y goza de los beneficios que le brinda dicho seguro, mientras transcurra el periodo de carencia que corresponde por su afiliación al Seguro Social de Salud – ESSALUD.

29.2 Durante el periodo de carencia, las prestaciones que cubre ESSALUD corresponden a las emergencias accidentales, emergencias sanitarias y las del Seguro Complementario de Trabajo de Riesgo, siempre que este último el empleador lo tuviera contratado con ESSALUD.

29.3 Para efecto de la identificación del periodo de carencia, el/la trabajador/a debe ser reportado por ESSALUD al Registro de Afiliados al Aseguramiento Universal en Salud (AUS) administrado por la Superintendencia Nacional de Aseguramiento en Salud (SUSALUD), donde figure que se encuentra en periodo de carencia, así como el estado del mismo.

Articulo 30.- Recuperación automática de la afiliación al SIS culminado el vínculo laboral

30.1 La recuperación automática de la afiliación al SIS del trabajador/a asegurado/a a ESSALUD procede cuando el contrato de trabajo concluye, no es renovado y culmina el periodo de latencia, según corresponda, previa actualización en el Registro de Afiliados al Aseguramiento Universal en Salud (AUS). Es responsabilidad de ESSALUD mantener actualizado el Registro de Afiliados cuando suceda alguna de estas situaciones.

30.2 El periodo de latencia es cubierto por EsSalud de acuerdo con lo dispuesto en el artículo 11 de la Ley Nº 26790.

Durante el periodo de latencia, EsSalud garantiza de manera automática las atenciones establecidas en sus planes hasta la culminación de dicho periodo, conforme a la normativa vigente sobre la materia.

30.3 El empleador es responsable de efectuar la baja en el Registro de Información Laboral (T-REGISTRO) dentro del primer día hábil siguiente a la fecha en que se produjo el término del contrato, conforme a lo establecido en el artículo 4-A del Decreto Supremo Nº 018-2007-TR, por el que se establecen disposiciones relativas al uso del documento denominado “Planilla Electrónica”.

30.4 Dentro del quinto día hábil siguiente de informada la baja en el T-REGISTRO, ESSALUD actualiza la información pertinente y la reporta al Registro de Afiliados de SUSALUD a efectos de que el SIS verifique la no afiliación a otro seguro de salud. Dicha información también es proporcionada por ESSALUD al SIS, a través de una Estructura de Datos proporcionada por este último, con la finalidad que se proceda a la afiliación, conforme al marco legal vigente.

30.5 En ningún caso el trámite para la recuperación automática de la condición de afiliado al SIS limita el acceso y goce de las prestaciones que dicho seguro debe brindar al trabajador en cumplimiento de lo dispuesto en el literal g) del artículo 9 de la Ley y de acuerdo con la actualización en el Registro de Afiliados al Aseguramiento Universal en Salud (AUS).

30.6 ESSALUD y el SIS establecen mecanismos que permiten el recupero de los gastos incurridos por las prestaciones de salud que se hayan brindado indebidamente a los trabajadores del sector agrario, de ser el caso.

Articulo 31.- Beneficio de la condición de personas con escasos recursos

Los beneficios que correspondan ser otorgados a los/las trabajadores/as beneficiarios de la Ley, en la condición de personas con escasos recursos a que se refiere el literal i) del artículo 9 de la Ley, son otorgados de acuerdo con lo establecido en las condiciones y disposiciones especiales que los regulan.

CAPÍTULO V

SEGURIDAD SOCIAL PARA TRABAJADORES INDEPENDIENTES

Artículo 32.- Consideraciones generales

Las personas naturales que desarrollen cultivos o crianzas por cuenta propia en predio propio o de terceros se podrán afiliar voluntariamente al Seguro Social de Salud – ESSALUD.

Para los efectos a los que se refiere la Cuarta Disposición Complementaria Final de la Ley N° 31110:

a) Se considera a las personas naturales que desarrollan cultivos o crianzas por cuenta propia, como actividad económica independiente que genera un ingreso económico por la realización de trabajo sin relación de dependencia y no tiene trabajadores remunerados a su cargo. No corresponde la afiliación a ESSALUD como trabajador agrario independiente, la persona natural titular de una empresa unipersonal.

b) Se entiende por beneficios: A las prestaciones de prevención, promoción y recuperación de la salud, prestaciones de bienestar y promoción social y prestaciones económicas de incapacidad temporal para el trabajo, maternidad, lactancia y sepelio, a que se refiere la Ley N° 26790 “Ley de Modernización de la Seguridad Social” y su Reglamento aprobado por Decreto Supremo N° 009-97-SA y sus modificatorias.

Artículo 33.- Trabajador agrario independiente y sus derechohabientes

La afiliación del trabajador agrario independiente comprende:

a) A la trabajadora o trabajador agrario independiente.

b) Al cónyuge o concubino(a), hijo (a) menor de edad, hijo (a) mayor de edad con discapacidad de forma total y permanente para el trabajo y madre gestante de hijo extramatrimonial.

La trabajadora o trabajador agrario independiente de setenta (70) años de edad a más que voluntariamente decida afiliarse a ESSALUD deberá someterse a una evaluación médica que determine que se encuentra en condición de apto para desarrollar actividades de cultivo o crianza por cuenta propia. Aquella persona que ya se encuentre afiliada a ESSALUD, deberá someterse a la misma evaluación médica al cumplir los setenta (70) años de edad.

En ambas situaciones la evaluación médica se realizará cada dos (02) años.

El costo de la evaluación médica será de 0.5721% de la Unidad Impositiva Tributaria – UIT vigente a la fecha de afiliación o su equivalente en soles. El pago se realizará por única vez, por lo que no corresponde el pago por las reevaluaciones médicas posteriores.

Por Decreto Supremo del Ministerio de Trabajo y Promoción de Empleo se aprobarán los requisitos, formularios y demás condiciones para la inscripción.

Artículo 34.- Cobertura

ESSALUD brindará al trabajador agrario independiente y a sus derechohabientes la misma cobertura prevista para los asegurados del Seguro Regular según Ley Nº 26790, con excepción de las exclusiones y limitaciones previstas en el Anexo 3 de su Reglamento.

Precísese que el derecho especial de cobertura por desempleo y el Seguro Complementario de Trabajo de Riesgo, establecidos en la Ley Nº 26790, no están comprendidos dentro de los alcances de la Cuarta Disposición Complementaria Final de la Ley N° 31110.

Artículo 35.- Periodo de carencia

La cobertura para las prestaciones a cargo de ESSALUD se inicia una vez cumplido el período de carencia de tres (03) meses desde la afiliación.

La atención de las emergencias accidentales y sanitarias declaradas conforme a la normativa vigente sobre la materia, serán cubiertas por ESSALUD durante el periodo de carencia.

La trabajadora o trabajador agrario independiente que a la fecha de afiliación a ESSALUD, estuvo afiliado al Seguro Integral de Salud -SIS no perderá su cobertura y gozará de los beneficios que ésta última le brinda, mientras transcurra el periodo de carencia para acceder a las prestaciones por parte de ESSALUD.

Para efecto de la identificación del periodo de carencia, el trabajador debe ser reportado por ESSALUD al Registro de Afiliados al Aseguramiento Universal en Salud – AUS administrado por la Superintendencia Nacional de Aseguramiento en Salud – SUSALUD con el indicador de que se encuentra en dicho periodo y el tipo de plan de salud brindado.

Artículo 36.- Pago de aportes

El aporte a ESSALUD es equivalente al 6% de la Remuneración Mínima Vital – RMV vigente y es por cuenta del trabajador agrario independiente.

El aporte es mensual y el pago deber ser efectuado por adelantado, en forma oportuna, íntegra y de la manera establecida por ESSALUD en las entidades bancarias que determine.

El pago del aporte otorga cobertura a la trabajadora o trabajador agrario independiente y a sus derechohabientes por un mes.

Los períodos de aportación son los que corresponden a los aportes efectivamente cancelados.

Artículo 37.- Suspensión y rehabilitación de la cobertura

La falta del pago de un aporte origina la suspensión automática de la cobertura, a partir del día siguiente de la fecha de vencimiento del pago.

Una vez producida la suspensión de la cobertura procederá su rehabilitación previo pago del (los) aporte (s) pendiente (s), en cuyo caso, la cobertura quedará rehabilitada, sin efecto retroactivo, a partir del primer día hábil siguiente a la fecha de realizado el pago. ESSALUD no brindará cobertura por contingencias ocurridas durante el período en que la cobertura se mantuvo suspendida.

El incumplimiento del pago de dos aportes mensuales consecutivos no da lugar a la rehabilitación y origina la baja del trabajador agrario independiente.

Artículo 38.- Condiciones para la afiliación del trabajador agrario independiente

La trabajadora o trabajador agrario independiente que opte por afiliarse a ESSALUD, no debe encontrarse comprendido en las siguientes situaciones:

a) En calidad de asegurado activo del Seguro Regular o de otro seguro administrado por ESSALUD y contar con derecho de cobertura.

b) Cumpliendo sanción administrativa de inhabilitación dispuesta por ESSALUD de acuerdo a la Ley Nº 29135 y su Reglamento.

c) En calidad de afiliado a cualquiera de los regímenes de financiamiento subsidiado o semicontributivo a cargo del SIS.

Artículo 39.- Normas y procedimientos sobre inscripción, baja, modificación de datos, cambio de adscripción y de prestaciones económicas para el trabajador agrario independiente

En el plazo de noventa (90) días hábiles desde la entrada en vigor del presente Reglamento, el Ministerio de Trabajo y Promoción del Empleo – MTPE, dictará las normas y procedimientos relacionados a la inscripción, baja, modificación de datos, cambio de adscripción, reconocimiento y pago de prestaciones económicas y demás aspectos que considere aplicables para los trabajadores agrarios independientes en ESSALUD.

Articulo 40.- Aportes a ESSALUD del trabajador agrario independiente

El aporte mensual del 6% de la RMV, se aplica desde la vigencia de la Ley N° 31110, tanto para los trabajadores/as agrarios independientes inscritos en ESSALUD, como para los nuevos asegurados.

TÍTULO III

DE LOS BENEFICIOS TRIBUTARIOS

CAPÍTULO I

GENERALIDADES

Artículo 41.- Alcances de los beneficios

Para efectos del artículo 10 de la Ley, en caso los/as beneficiarios/as desarrollen, además de las actividades comprendidas en la Ley, otras actividades no comprendidas en esta, a estas últimas le serán aplicables los beneficios tributarios contemplados en la Ley, según corresponda.

CAPÍTULO II

IMPUESTO A LA RENTA

Artículo 42.- Tasa del impuesto a la renta

Las personas naturales o jurídicas perceptoras de rentas de tercera categoría, comprendidas en el artículo 2 de la Ley, aplicarán la tasa que corresponda conforme con los acápites i. y ii. del literal a) del artículo 10 de la Ley, por concepto del impuesto a la renta, sobre su renta neta.

Artículo 43.- Pagos a cuenta

43.1 Las personas naturales o jurídicas perceptoras de rentas de tercera categoría, comprendidas en el artículo 2 de la Ley, declaran y abonan sus pagos a cuenta del impuesto a la renta conforme a lo previsto en el artículo 85 de la Ley del Impuesto a la Renta y normas reglamentarias.

Para tal efecto, a fin de determinar la cuota a que se refiere el inciso b) del primer párrafo de dicho artículo 85, aplican el 0,8% para la tasa del 15%; 1% para la tasa del 20%; 1,3% para la tasa del 25%; y, 1,5% para la tasa del Régimen General, a los ingresos netos obtenidos en el mes.

43.2 Si en cualquier mes de los ejercicios gravables 2023, 2024, 2025, 2026 o 2027, los ingresos netos de tales personas naturales o jurídicas superan las mil setecientas (1 700) UIT y con ello resultan afectas al impuesto a la renta con las tasas del 20% y 25%, previstas en el literal a) del artículo 10 de la Ley, determinarán la cuota a que se refiere el inciso b) del primer párrafo del citado artículo 85, aplicando el 1% para la tasa del 20% y el 1,3% para la tasa del 25% a partir del pago a cuenta del mes de enero del ejercicio gravable en el que superen el referido límite.

Artículo 44.- Depreciación

44.1 Las personas naturales o jurídicas comprendidas en el artículo 2 de la Ley que adquieran o construyan bienes para obras de infraestructura hidráulica y obras de riego conforme al literal b) del artículo 10 de la Ley, deben presentar un programa de inversión ante el MIDAGRI, de acuerdo con el formato que este apruebe. La persona natural o jurídica beneficiaria debe exhibir copia del referido programa cuando la SUNAT lo requiera.

44.2 La tasa de depreciación a que se refiere el literal b) del artículo 10 de la Ley no puede ser variada, debiendo mantenerse hasta el término de la vida útil de los bienes antes indicados, salvo lo dispuesto en el párrafo siguiente.

44.3 Si vencido el plazo para el goce del beneficio previsto en la Ley, el beneficiario no hubiera terminado de depreciar los bienes a que se refiere el párrafo anterior, este debe depreciarlos, conforme a lo dispuesto en los artículos 39 o 40 de la Ley del Impuesto a la Renta, según sea el caso, hasta extinguir el saldo del valor depreciable.

44.4 Con relación a los bienes que se adquieran o construyan, se debe observar lo siguiente:

a. En caso de transferencia de los activos, el beneficio se mantiene respecto del bien transferido, solo si el adquirente también califica como beneficiario, en cuyo caso depreciará en la proporción que corresponda al saldo aún no depreciado del bien transferido.

En caso contrario, cualquier transferencia da lugar a la pérdida automática del beneficio aplicable al bien transferido, para lo cual debe tenerse en cuenta lo siguiente:

a.1 El beneficiario debe restituir la diferencia entre el mayor valor depreciado y lo que realmente debió corresponderle según las normas del Impuesto a la Renta, vía regularización en la declaración jurada anual.

a.2 Para efectos tributarios, el costo computable debe considerar el mayor valor depreciado.

b. Deben ser registrados en el activo en una cuenta especial denominada «Bienes – Ley Nº 31110».

Serán computados a su valor de adquisición o construcción, incluyendo los gastos vinculados a fletes y seguros, gastos de despacho y almacenaje y todos aquellos gastos necesarios para su utilización, excepto los intereses por financiamiento, sin que este valor pueda exceder al valor de mercado determinado conforme a las normas de la Ley del Impuesto a la Renta.

Artículo 45.- Crédito tributario por reinversión

Las personas naturales o jurídicas, comprendidas en el artículo 2 de la Ley, cuyos ingresos netos no superen las mil setecientas (1 700) UIT en el ejercicio gravable, que reinviertan sus utilidades, luego del pago del impuesto a la renta, tienen derecho al crédito tributario por reinversión a que se refiere el literal e) del artículo 10 de la Ley.

Para tal efecto, se entiende por utilidades, luego del pago del impuesto a la renta, a aquellas de libre disposición que correspondan a los resultados del ejercicio en que se efectúa la reinversión.

Artículo 46.- Cálculo del crédito tributario por reinversión

El crédito tributario se calcula aplicando el 10% al monto efectivamente reinvertido.

En ningún caso el crédito tributario puede exceder el monto que resulte de aplicar el 10% sobre el 70% de las utilidades de libre disposición a que se refiere el artículo anterior.

Artículo 47.- Aplicación del crédito tributario por reinversión

El crédito tributario por reinversión se aplica con ocasión de la determinación del impuesto a la renta del ejercicio gravable en que se efectúe la reinversión. La parte del crédito tributario no utilizada en un ejercicio gravable puede aplicarse contra el impuesto a la renta de los ejercicios gravables siguientes hasta el ejercicio gravable 2030.

En ningún caso, el crédito tributario por reinversión es objeto de devolución, ni puede transferirse a terceros.

Artículo 48.- Sustento del crédito tributario por reinversión

El crédito tributario por reinversión se sustenta en la documentación siguiente:

a) El programa de reinversión y, de ser el caso, su(s) modificatoria(s), aprobados por el MIDAGRI;

b) Los comprobantes de pago y/o las declaraciones de importación para el consumo, que sustenten las adquisiciones efectuadas en la ejecución del programa de reinversión;

c) Los asientos contables que reflejan las inversiones; y,

d) Los informes anuales de reinversión de utilidades.

Artículo 49.- Programa de reinversión

49.1 El programa de reinversión debe ser presentado al MIDAGRI hasta el último día hábil del mes de enero del ejercicio siguiente a aquel en que se inicia la ejecución del referido programa.

Se tiene por no presentado el programa de reinversión cuando se presente vencido el plazo señalado en el párrafo anterior.

49.2 Dicho programa puede ser modificado en cualquier momento del ejercicio, para lo cual el programa de reinversión modificado debe ser presentado al MIDAGRI.

49.3 El plazo que transcurra desde la presentación de los Programas de Reinversión o su Modificación hasta que MIDAGRI emita la resolución respectiva no puede exceder de treinta (30) días hábiles.

49.4 El MIDAGRI en un plazo no mayor de cinco (05) días hábiles siguientes a la presentación de los programas de reinversión, así como sus modificatorias, deberá evaluar si esos cumplen con los requisitos establecidos en el artículo 50 del presente Reglamento.

De cumplir los programas de reinversión y sus modificatorias con los requisitos previstos en el artículo 50 del presente Reglamento, el MIDAGRI en los veinticinco (25) días hábiles siguientes, mediante Resolución Ministerial aprueba el “Programa de Reinversión” o sus modificatorias, según corresponda.

49.5 En caso el MIDAGRI, dentro de los cinco (05) días hábiles siguientes a la presentación de los programas de reinversión, así como sus modificatorias, verifique el incumplimiento de los requisitos mencionados en el artículo 50 del presente reglamento, notifica a la persona natural o jurídica, para que en el plazo de dos (02) días hábiles, contados a partir del día siguiente de su notificación, cumpla con subsanar los errores u omisiones detectados.

Si dentro del plazo otorgado, la persona natural o jurídica cumple con subsanar los referidos errores u omisiones, el MIDAGRI aprueba el programa o sus modificatorias. En caso contrario, el programa o sus modificatorias se tienen por no presentados.

49.6 La persona natural o jurídica presenta a la SUNAT su programa de reinversión aprobado por el MIDAGRI hasta la fecha de vencimiento del plazo para la presentación de la declaración jurada anual del impuesto a la renta correspondiente al ejercicio en el que da inicio a la ejecución de dicho programa.

Artículo 50.- Contenido del programa de reinversión

50.1 El programa de reinversión debe contener la siguiente información:

a) Nombres y apellidos de la persona natural o denominación o razón social de la persona jurídica comprendida en los alcances de la Ley y número de su Registro Único de Contribuyentes.

b) Nombres y apellidos del(los) representante(s) legal(es), de corresponder, así como el tipo y número(s) de documento de identidad.

c) Exposición de motivos e informe de autoevaluación general y la definición de los objetivos del programa de reinversión.

d) Memoria descriptiva en la que conste el objeto de la reinversión, con indicación de cuando menos:

d.1) La relación y costo estimado de la infraestructura y bienes adquiridos y construidos, y la infraestructura y los bienes a ser adquiridos y construidos al amparo del programa de reinversión.

d.2) Plazo estimado de ejecución del programa de reinversión y fecha de inicio de este.

d.3) Cualquier otra información que la persona natural o jurídica considere adecuada para una mejor evaluación del programa.

e) Monto total estimado del programa.

50.2 El MIDAGRI mediante resolución ministerial aprueba los formatos de “Programa de Reinversión de Utilidades” y “Modificación del Programa de Reinversión de Utilidades” que las personas naturales o jurídicas utilizarán para sustentar la aplicación del crédito tributario por reinversión, los mismos que se publican en el portal institucional de la referida Institución, cuya dirección es (www.gob.pe/midagri).

Artículo 51.- Adquisición de bienes

51.1 Los bienes que se adquieran al amparo de un programa de reinversión no deben haber sido usados ni tener una antigüedad mayor a tres (03) años, computados desde la fecha de su fabricación debidamente acreditada, según conste en el comprobante de pago que acredite la transferencia, o en la declaración de importación para el consumo, según sea el caso.

51.2 En ningún caso, el valor de los bienes adquiridos puede exceder su valor de mercado, el cual se determina conforme a las normas del impuesto a la renta.

Artículo 52.- Prohibición de transferir

52.1 Los bienes adquiridos al amparo de un programa de reinversión no deben ser transferidos antes de encontrarse totalmente depreciados, para lo cual resultan de aplicación las normas del impuesto a la renta.

52.2 La transferencia de los referidos bienes antes de dicho período da lugar a la pérdida del crédito tributario por reinversión que corresponda al(los) bien(es) transferido(s).

Artículo 53.- Informe anual de reinversión de utilidades

53.1 La persona natural o jurídica que reinvierta sus utilidades debe presentar, a partir del ejercicio siguiente a aquel en que se inicie la ejecución del programa de reinversión, un informe anual de reinversión de utilidades al MIDAGRI y a la SUNAT, hasta diez (10) días hábiles antes de la fecha de vencimiento del plazo para la presentación de la declaración jurada anual del impuesto a la renta correspondiente al ejercicio en que se realizó la reinversión, refrendado por una sociedad de auditoría que cuente con inscripción vigente en el Registro de Sociedades de Auditoría en un Colegio de Contadores Públicos.

53.2 El informe anual de reinversión de utilidades debe contener la siguiente información:

a) Las cantidades, características y valor de los bienes adquiridos o construidos al amparo del programa de reinversión.

b) El monto del crédito tributario por reinversión correspondiente al ejercicio.

53.3 El MIDAGRI mediante resolución ministerial aprueba el formato del Informe Anual de Reinversión de utilidades que las personas naturales o jurídicas utilizarán para sustentar la aplicación del crédito tributario por reinversión, el cual se publicará en el portal institucional de la referida Institución, cuya dirección es (www.gob.pe/midagri).

Artículo 54.- Obligación de capitalizar

54.1 El monto reinvertido por las personas jurídicas debe ser capitalizado como máximo en el ejercicio siguiente a aquel en que se efectúe la reinversión debiendo formalizarse mediante escritura pública e inscribirse en el registro de personas jurídicas.

54.2 Las acciones o participaciones recibidas como consecuencia de la capitalización de la reinversión a que se refiere el párrafo anterior, pueden ser transferidas luego de haber transcurrido cuatro (04) años computados a partir de la fecha de capitalización.

54.3 Las personas jurídicas bajo los alcances de la Ley no pueden reducir su capital durante los cuatro (04) ejercicios gravables siguientes a la fecha de capitalización, salvo los casos dispuestos por la Ley General de Sociedades.

54.4 El incumplimiento de lo dispuesto en el presente artículo da lugar a la pérdida del crédito tributario por reinversión.

Artículo 55.- Cuentas de control

55.1 La persona natural o jurídica que reinvierta sus utilidades bajo los alcances de la Ley debe registrar en subcuentas especiales los bienes adquiridos en cumplimiento del programa de reinversión, de corresponder, las que denominará “Reinversión – Ley Nº 31110”. De manera similar, mantiene cuentas de control para la depreciación, el patrimonio y, de ser el caso, las revaluaciones.

55.2 Dicha persona natural o jurídica debe conservar la documentación que acredite la inversión efectuada.

Artículo 56.- Goce indebido del crédito tributario por reinversión

La comprobación del goce indebido de todo o una parte del crédito tributario por reinversión declarado, en razón de no haberse realizado efectivamente la inversión conforme a lo dispuesto en la Ley y en el presente reglamento, obligará a reducir el crédito, eliminando la parte indebidamente aplicada que resulte proporcional a la inversión declarada y no efectuada, sin perjuicio de la aplicación de los intereses y sanciones a que hubiere lugar.

TÍTULO IV

APORTES AL ESSALUD

Artículo 57.- Aplicación de las tasas especiales del aporte al ESSALUD

Para efectos de lo dispuesto en los incisos c) y e) del artículo 9 de la Ley se tiene en cuenta lo siguiente:

a) Para determinar si un contribuyente declaró 100 o más trabajadoras o trabajadores agrarios en el año fiscal previo se debe dividir la suma del número de trabajadoras o trabajadores agrarios declarados a través del medio regulado por la SUNAT para recibir la planilla electrónica, por los períodos enero a diciembre, entre doce (12) o entre aquellos meses por los que se hubiera presentado la declaración.

b) El número de trabajadoras o trabajadores agrarios y las ventas se determinan considerando lo consignado en las declaraciones mensuales que se encuentren registradas en los sistemas informáticos de la SUNAT hasta el último día del vencimiento de la declaración del período tributario diciembre del año fiscal previo, incluyendo las declaraciones rectificatorias que hubieren surtido efecto a dicha fecha, conforme a lo dispuesto en el artículo 88 del Código Tributario.

c) Las tasas del aporte al ESSALUD contenidas en la tabla establecida en el inciso c) del artículo 9 de la Ley, se aplican cuando los sujetos comprendidos en el artículo 2 de la Ley han declarado, conforme a lo establecido en el presente reglamento 100 o más trabajadores/as agrarios o ventas iguales o mayores a 1 700 UIT.

Las tasas del aporte al ESSALUD contenidas en la tabla establecida en el inciso e) del artículo 9 de la Ley, se aplican a los sujetos comprendidos en el artículo 2 de la Ley que hubieran declarado en el año fiscal anterior menos de 100 trabajadores/as agrarios o ventas menores a 1 700 UIT.

d) Los sujetos comprendidos en la Ley que inician actividades, aplican la tasa del aporte al ESSALUD establecida en el inciso e) del artículo 9 de la Ley.

Lo dispuesto en el párrafo anterior es aplicable a aquellos sujetos que durante el año fiscal previo no hubieren obtenido ingresos ni hubieren tenido trabajadores/as agrarios.

e) Las personas naturales o jurídicas que hubieren realizado actividades generadoras de rentas de tercera categoría diferentes a las comprendidas en la Ley y que a partir de la vigencia de la Ley inicien alguna de las actividades comprendidas en esta, aplican la tasa del aporte al ESSALUD que corresponda dependiendo de si sus ventas en el año fiscal previo superan las 1 700 UIT o no.

f) La UIT a considerar es aquella vigente para el año fiscal previo.

TÍTULO V

TRANSPARENCIA

Artículo 58.- Publicación en el Portal de Transparencia de la SUNAT

58.1 La SUNAT publica por cada uno de los beneficios a que se refieren los literales a), b) y e) del artículo 10 de la Ley, lo siguiente:

a) La identificación del beneficio tributario otorgado.

b) La relación de empresas que aplican tal beneficio.

c) El total del “monto del beneficio tributario otorgado” aplicado por el conjunto de empresas a que se refiere el literal anterior.

d) La cantidad total de trabajadoras o trabajadores que tiene el conjunto de empresas a que se refiere el literal b).

Para determinar el número de trabajadores de cada empresa se considera los declarados en el medio regulado por la SUNAT para recibir la planilla electrónica, que corresponda al periodo diciembre del ejercicio respectivo, o al último declarado de no haberse presentado aquel.

58.2 El “monto de beneficio tributario otorgado” a que se refiere el literal c) del párrafo 58.1 se determina considerando la información contenida en las declaraciones juradas anuales del impuesto a la renta presentadas a la SUNAT y teniendo en cuenta lo siguiente:

a) El monto que resulte de aplicar a la renta neta imponible, el porcentaje que se obtenga de deducir de la tasa del impuesto a la renta a que se refiere el artículo 55 de la Ley del Impuesto a la Renta, la tasa que correspondería aplicar al beneficiario de acuerdo al literal a) del artículo 10 de la Ley.

b) El importe que deducen las personas naturales o jurídicas comprendidas en el artículo 2 de la Ley por concepto de gastos por depreciación para efectos de determinar la renta neta del ejercicio gravable correspondiente, respecto de las inversiones en obras de infraestructura hidráulica y obras de riego que efectúen.

c) El importe que deducen las personas naturales o jurídicas comprendidas en el artículo 2 de la Ley en cada ejercicio gravable, como crédito tributario por reinversión.

58.3 La información a que se refiere el párrafo 58.1 que corresponda a los ejercicios gravables 2021 y siguientes se publica en el Portal de Transparencia de la SUNAT hasta ciento veinte (120) días calendarios después de la última fecha de vencimiento para la presentación de la declaración jurada anual del impuesto a la renta de cada uno de los ejercicios involucrados.

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera.- Micro y pequeñas empresas

Cuando en el Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado por Decreto Supremo N.º 013-2013-PRODUCE se haga mención a la Ley Nº 27360, Ley que aprueba las Normas de Promoción del Sector Agrario, se entiende referida a la Ley Nº 31110, Ley del Régimen Laboral Agrario y de Incentivos para el Sector Agrario y Riego, Agroexportador y Agroindustrial.

Segunda.- Emisión de normas complementarias

El Ministerio de Trabajo y Promoción del Empleo aprueba, mediante resolución ministerial, los instrumentos que resulten necesarios para el acceso por parte de los/las trabajadores/as a la información a que se refiere el numeral 20.2 del artículo 20 de la presente norma, en un plazo no mayor a treinta (30) días calendario contados desde la entrada en vigencia del presente Reglamento.

Tercera.- Promoción del diálogo laboral

Para el cumplimiento de la Sexta Disposición Complementaria Final de la Ley, el Consejo Nacional de Trabajo y Promoción del Empleo, previa opinión de los sectores trabajador y empleador que lo conforman, evalúa la incorporación en su estructura orgánica de una Comisión Técnica Laboral Agraria que, de ser el caso, debe instalarse en un plazo no mayor a treinta (30) días calendario siguientes a la publicación del presente Reglamento.

Cuarta.- De las Cooperativas

Las relaciones internas a las que hace referencia la Séptima Disposición Complementaria Final de la Ley comprenden las relaciones laborales con los trabajadores de las cooperativas.

Quinta.- Del alcance del término trabajadora o trabajador agrario

Toda referencia a trabajadora o trabajador de la actividad agraria o trabajador/a del sector agrario se refiere a trabajador/a agrario, para tal fin se emplea la definición prevista en el presente reglamento.

Sexta.- Información sobre programas de inversión y de reinversión

El MIDAGRI proporciona a la SUNAT la información que esta requiera sobre los programas de inversión y de reinversión a que se refiere el presente reglamento.

Séptima.- Determinación del impuesto a la renta de los sujetos del Régimen MYPE Tributario

Los sujetos acogidos al Régimen MYPE Tributario que en cualquier mes del ejercicio gravable ingresen al Régimen General del impuesto a la renta y que estén comprendidos en el artículo 2 de la Ley, determinan su impuesto a la renta, aplicando sobre su renta neta, la tasa prevista en el literal a) del artículo 10 de la Ley que les corresponda, por todo el ejercicio gravable.

Octava.- De los/as trabajadores/as agrarios a considerar para la aplicación del artículo 9 de la Ley por el 2021

Para el cálculo del promedio de trabajadores a efecto de determinar la tasa aplicable del aporte al ESSALUD en el año 2021, se consideran como trabajadores agrarios aquellos declarados como tales en el año 2020 aun cuando dicha información hubiera sido proporcionada en base a lo establecido por la Ley N° 27360, Ley que aprueba las normas de promoción del sector agrario.

DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

Primera.- Decisión sobre el pago de las gratificaciones legales y la Compensación por Tiempo de Servicios

A efecto de lo dispuesto en el párrafo 8.1 del artículo 8 del presente Reglamento, y tratándose de trabajadoras o trabajadores agrarios que contaban con vínculo laboral vigente al 1 de enero de 2021, pueden informar su decisión por escrito al empleador, de manera física o virtual, hasta dentro de los cinco (5) días hábiles posteriores a la entrada en vigencia del presente Reglamento. A falta de comunicación, corresponde el pago de forma prorrateada, conforme a lo establecido en el artículo 7 del presente Reglamento.

Segunda.- Disposiciones sobre derecho preferencial

Las disposiciones sobre derecho preferencial de contratación establecidas en la Ley se aplican a las contrataciones laborales vigentes al 01 de enero de 2021 y a aquellas que se celebren con posterioridad a dicha fecha.

Lo dispuesto en el párrafo precedente no enerva el derecho preferencial en la contratación que, en virtud de las contrataciones laborales vigentes al 01 de enero de 2021 y de aquellas celebradas con anterioridad a dicha fecha, se adquiera conforme al segundo párrafo del artículo 64 y el artículo 69 del Texto Único Ordenado del Decreto Legislativo Nº 728, Ley de Productividad y Competitividad Labora, aprobado por Decreto Supremo Nº 003-97-TR.

Tercera.- Normas de aplicación a procedimientos administrativos anteriores y posteriores a la vigencia de las Leyes N° 31087 y Nº 31110