[Exp. 01456-2026-6, f. j. 5.3.2.]")

[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

")

del monto vigente del contrato o, de ser el caso, del ítem correspondiente [Opinión D000028-2026-OECE-DTN]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

El Poder Ejecutivo presentó el Proyecto de ley 6342/2020-PE, que propone la reprogramación de créditos de consumo, hipotecas de vivienda y mypes. Como se recuerda, el presidente Martín Vizcarra Cornejo en conferencia de prensa anunció este proyecto ley que fue desarrollado en conjunto con el MEF y la Superintendencia de Banca y Seguros.

Además este proyecto pretende la creación de la garantía «Reprograma Perú», que busca brindar un apoyo a los créditos reprogramados de personas naturales y mypes. Aplicaría para quienes han estado al día en los pagos de sus deudas hasta febrero de este año, antes del inicio de la pandemia.

Es un programa de garantías del gobierno para que las instituciones financieras bajen la tasa de interés de la deuda por un determinado periodo, mínimo 6 meses y máximo 24 meses en los créditos personales, de tarjetas de crédito y para las micro y pequeñas empresas (mypes). En el caso de los créditos hipotecarios el plazo es por 18 meses como máximo.

El programa apunta a que las entidades reduzcan como mínimo en 20 % la tasa de interés por el periodo pactado con el cliente. Es decir si el cliente pagaba una tasa de interés de 30 %, con este programa de garantías debería bajar cuando menos a 24 % la tasa de interés.

LEY QUE APRUEBA EL PROGRAMA DE GARANTÍA DEL GOBIERNO NACIONAL PARA LA REPROGRAMACIÓN DE CRÉDITOS DE CONSUMO, HIPOTECARIOS PARA VIVIENDA Y MYPES

Artículo 1. Objeto

El objeto de la presente ley es establecer el marco regulatorio del Programa de Garantía del Gobierno Nacional para la Reprogramación de Créditos de Consumo, Hipotecarios para Vivienda y MYPES.

Artículo 2. Alcance

La presente ley es de aplicación a los créditos de consumo, hipotecarios para vivienda y MYPES a los que se refiere el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones aprobado por la Resolución SBS N° 11356-2008; que cumplen los criterios de elegibilidad del rograma de Garantía del Gobierno Nacional para la Reprogramación de réditos de Consumo, Hipotecarios para Vivienda y MYPES.

Artículo 3. Creación del Programa de Garantía del Gobierno Nacional para la Reprogramación de Créditos de Consumo, Hipotecarios para Vivienda y MYPES

3.1 Créase el Programa de Garantía del Gobierno Nacional para la Reprogramación de Créditos de Consumo, Hipotecarios para Vivienda y YPES (en adelante “REPROGRAMA PERÚ”), que tiene por objeto garantizar réditos reprogramados de personas naturales y MYPES, a través de un canismo que otorgue la Garantía del Gobierno Nacional a los créditos programados en moneda nacional que hayan sido otorgados por las mpresas del Sistema Financiero (ESF).

3.2 La garantía de REPROGRAMA PERÚ se extingue automáticamente el caso que las declaraciones o documentos que originaron el otorgamiento la misma, resulten falsos o inexactos, y siempre que dicha información sea sponsabilidad de las ESF. En la eventualidad que ya hubiesen sido nradas, los montos correspondientes deben ser restituidos por las ESF.

Artículo 4. Autorización de otorgamiento y características de la Garantía del Gobierno Nacional

4.1 Autorízase al Ministerio de Economía y Finanzas (MEF), a través de la Dirección General del Tesoro Público, durante el Año Fiscal 2020, a otorgar la garantía del Gobierno Nacional a las carteras reprogramadas de deudas que cumplen con las condiciones y requisitos para acceder a REPROGRAMA PERÚ, hasta por la suma de S/ 5 000 000 000,00 (cinco mil millones y 00/100 soles).

4.2 El otorgamiento de la garantía está fuera de los montos máximos autorizados en el numeral 3.2 del artículo 3 del Decreto de Urgencia N° 016- 2019, Decreto de Urgencia para el Endeudamiento del Sector Público para el Año Fiscal 2020.

4.4 El honramiento de la garantía por parte del Estado, se realiza transcurridos noventa días calendario de atrasos de los créditos reprogramados por las ESF.

Artículo 5. Implementación de REPROGRAMA PERÚ

5.1 Mediante Decreto Supremo, con el voto aprobatorio del Consejo de Ministros, refrendado por el Presidente del Consejo de Ministros y la Ministra de Economía y Finanzas, se aprueba el otorgamiento de la Garantía del Gobierno Nacional de REPROGRAMA PERÚ, en los términos y condiciones que establezca el Reglamento Operativo.

5.2 En ejercicio de su atribución prevista en el literal I) del artículo 22 de la Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, presentada la solicitud de informe previo con la información correspondiente, la Contraloría General de la República emite el respectivo informe en un plazo no mayor a cuatro días hábiles siguientes de producida dicha presentación.

5.3 Encárguese a la Corporación Financiera de Desarrollo S.A. – COFIDE la administración de REPROGRAMA PERÚ, en los términos y condiciones que establezca el Reglamento Operativo.

5.4 Para efectos de implementar el encargo a que se refiere el numeral precedente, así como formalizar la garantía a las reprogramaciones de deudas acogidas a REPROGRAMA PERÚ, autorízase a la Dirección General del Tesoro Público y a la Dirección General de Mercados Financieros y Previsional Privado del MEF, a suscribir con COFIDE un contrato, cuyo texto es aprobado por Resolución Ministerial del MEF.

5.5. El MEF establece una comisión por el otorgamiento de la Garantía del Gobierno Nacional. Dicha comisión es transferida por el fiduciario a la cuenta principal del Tesoro Público, en las condiciones que establezca el Reglamento Operativo.

Artículo 6. Límite de la garantía de REPROGRAMA PERÚ

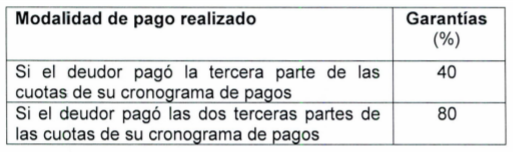

6.1 La garantía que otorga REPROGRAMA PERÚ, en caso de los réditos MYPE y de consumo, cubre el saldo insoluto de capital del crédito reprogramado al momento del incumplimiento de acuerdo con el siguiente detalle:

6.2 En el caso de créditos hipotecarios para vivienda, la garantía que otorga REPROGRAMA PERÚ cubre el 50% de la porción pendiente de capital correspondiente a las cuotas 7 a 18, si el deudor pagó las 6 primeras cuotas. Asimismo, cubre el 100% de la porción pendiente de capital de las cuotas 13 a la 18, si el deudor pagó las primeras 12 cuotas.

6.3 Los porcentajes de las garantías señaladas en los numerales precedentes, solamente resultan aplicables si las ESF reducen por lo menos 20% la tasa de interés pactada originalmente del crédito, lo cual se logra a través de:

a) Disminución de tasa de interés por lo menos en 20%, o.

b) Establecimiento en el cronograma de pagos de condonación total o parcial de una o varias cuotas.

c) O una combinación de los literales a) y b).

En el caso de los créditos hipotecarios, estos beneficios solo aplican al capital por amortizar en los 18 primeros meses del cronograma de pagos a partir de la fecha de reprogramación.

6.4 Las ESF puede establecer un periodo de gracia, independiente a lo pactado con anterioridad a la vigencia de REPROGRAA PERÚ.

Artículo 7. Alcances y condiciones para acceder a REPROGRAMA PERÚ

7.1 Las garantías de REPROGRAMA PERÚ solo cubren aquellas deudas expresadas en moneda nacional de personas naturales y MYPES que cumplan, según corresponda, los siguientes criterios o condiciones:

a) Créditos de consumo: el crédito total en el sistema financiero al 31 de agosto de 2020, debe ser no mayor a S/ 5 000,00 (cinco mil y 00/100 soles). Excluye a personas naturales con negocio que han accedido al Programa Reactiva Perú, FAE-MYPE, FAE-TURISMO y FAE-AGRO u otro programa similar con Garantía del Gobierno Nacional que se cree con posterioridad a la entrada en vigencia de la presente Ley.

b) Créditos hipotecarios para vivienda: el monto de originación del crédito debe ser no mayor a SI 200 000,00 (doscientos mil y 00/100 soles). Se excluyen los créditos del Programa Mivivienda.

c) Créditos MYPE: el crédito total en el sistema financiero al 31 de agosto de 2020, debe ser no mayor a SI 20 000,00 (veinte mil y 00/100 soles). No se consideran los créditos de las MYPES que hayan accedido al Programa “Reactiva Perú”, FAE-MYPE y otros programas que cuenten con Garantía del Gobierno Nacional.

7.2 Además de lo señalado en el numeral precedente, el deudor, a febrero de 2020, debe estar clasificado en la central de riesgo de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), en la categoría de “Normal” o “Con Problemas Potenciales” (CPP).

7.3 En el caso de los créditos MYPE, el deudor no debe tener deudas tributarias administradas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), exigibles en cobranza coactiva mayor a 1 UIT al 29 de febrero de 2020, correspondientes a periodos tributarios anteriores a 2020. El referido requisito también se considera cumplido si a la fecha de solicitud del crédito la deuda tributaria en cobranza coactiva no supera dicho límite.

7.4 La persona natural o MYPE solamente puede acceder a uno de los beneficios contemplados en el numeral 7.1. Para tal efecto, presenta una declaración jurada a la ESF de no haber solicitado ni accedido a otros beneficios de REPROGRAMA PERÚ. COFIDE es responsable de verificar el cumplimiento de lo dispuesto en el presente numeral.

7.5 No pueden acceder a REPROGRAMA PERÚ, las personas naturales jurídicas que se encuentren en cualquiera de las siguientes situaciones:

a) Estar comprendidas en el ámbito de la Ley N° 30737, Ley que asegura el pago inmediato de la reparación civil a favor del Estado peruano en casos de corrupción y delitos conexos así como las personas jurídicas comprendidas bajo el ámbito de la Décimo Tercera Disposición Complementaria Final de la Ley N° 30737, así como cualquier persona o ente jurídico sometida a procesos por delitos de corrupción y conexos o cuyos representantes, debidamente acreditados ante la ESF, estén siendo investigados por dichos delitos; quedando exceptuados los créditos de las personas o entes jurídicos que hayan cumplido con el pago total de la reparación civil a que hubiera lugar y siempre que estas tengan la condición de habilitadas para contratar con el Estado. Este criterio de exclusión se cumple con la presentación de una declaración jurada del prestatario a la ESF.

b) Estar inhabilitadas por el Tribunal de Contrataciones del Estado del Organismo Supervisor de las Contrataciones del Estado. Este criterio de exclusión se verifica con la presentación, a la ESF, de una declaración jurada el prestatario.

7.6 En el Reglamento Operativo se pueden establecer otros criterios de elegibilidad o de exclusión para REPROGRAMA PERÚ.

Artículo 8. Plazo mínimo de las reprogramaciones de créditos garantizados por REPROGRAMA PERÚ

8.1 El plazo mínimo del crédito reprogramado en el marco de REPROGRAMA PERÚ es:

| Créditos |

Plazo mínimo del crédito reprogramado (meses) |

| Consumo | 6 |

| Hipotecario para vivienda | 18 |

| MYPE | 6 |

8.2 En el caso de las reprogramaciones de crédito de consumo y MYPE, el plazo no puede exceder de veinticuatro meses.

Artículo 9. Administración de REPROGRAMA PERÚ

9.1 COFIDE se encarga de la administración de REPROGRAMA PERÚ, siendo la verificación bajo los parámetros de la presente norma y el Reglamento Operativo de los criterios de elegibilidad y condiciones de los créditos otorgados por las ESF para acceder a la garantía.

9.2 La Garantía del Gobierno Nacional a que se hace referencia en el artículo 4 se otorga mediante un fideicomiso de administración por COFIDE.

9.3 Para el otorgamiento de la Garantía del Gobierno Nacional, previamente COFIDE verifica las declaraciones o documentos que la ESF remita respecto de lo señalado en el artículo 7 de la presente ley y bajo los parámetros que establezca el Reglamento Operativo. Para dicho fin, las personas o MYPE que soliciten acogerse a REPROGRAMA PERÚ, emiten su autorización para el acceso a su información tributaria y las declaraciones juradas que se establezcan en el Reglamento Operativo.

9.4 La metodología de verificación de los créditos es establecida en el Reglamento Operativo de REPROGRAMA PERÚ.

9.5 La gestión de la cobranza de la cartera es obligación de las ESF, debiendo agotar todos los medios disponibles y demostrar la debida diligencia en esta función, hasta antes del honramiento de la garantía por parte del Estado. Posteriormente, si producto de las acciones de recuperación de los créditos reprogramados garantizados en el marco de REPROGRAMA PERÚ se obtiene algún pago de la deuda vencida, la ESF deduce los costos de recuperación y distribuye para el monto remanente de la recuperación con el fideicomiso bajo el cual se administra REPROGRAMA PERÚ.

Artículo 10. Gastos derivados de la ejecución de garantías

Los gastos derivados de la ejecución de las garantías que se otorguen bajo el ámbito de REPROGRAMA PERÚ son pagados por el MEF, para cuyo jeto, transfiere a COFIDE los recursos necesarios, con cargo a los recursos asignados al pago del servicio de la deuda pública.

Artículo 11. Cartera honrada de los créditos reprogramados

11.1 En el Reglamento Operativo se establecen las responsabilidades, el mecanismo de cobranza y los costos asociados a la cobranza de los créditos

programados objeto de la garantía.

11.2 A la fecha de culminación de la vigencia de REPROGRAMA PERÚ, ¡¿OFIDE liquida la cartera honrada pendiente de cobranza de acuerdo a lo establecido en el Reglamento Operativo.

Artículo 12. Reportes de los créditos reprogramados

12.1 Las ESF remiten a COFIDE y a la SBS un reporte semanal de los créditos reprogramados, en el marco de REPROGRAMA PERÚ.

12.2 COFIDE, en calidad de administrador de REPROGRAMA PERÚ, remite semanalmente al MEF, reportes consolidados de los créditos reprogramados por la ESF que forma parte del Programa para su publicación en el Portal Institucional www.gob.pe/mef. Los referidos reportes contienen información agregada sobre las garantías otorgadas, el sector económico al que pertenecen (en el caso de MYPES), importe del crédito reprogramado, así como otra información que determine COFIDE como necesaria para identificar y brindar transparencia sobre el destino de los créditos garantizados de REPROGRAMA PERÚ, considerando la protección constitucional del secreto bancario de los beneficiarios.

12.3 COFIDE implementa un Sistema de Atención de Denuncias para recibir y atender, en caso corresponda, las denuncias que, debidamente sustentadas, estén relacionadas con cualquier incumplimiento de las normas que regulan la operativa del Programa.

Artículo 13. Responsabilidades de las ESF

Las ESF son responsables de verificar el cumplimiento de las regulaciones prudenciales del sistema financiero, así como identificar y presentar clientes elegibles que tengan dificultades para pagar sus cuotas de las obligaciones crediticias contraídas.

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera. Reglamento Operativo de REPROGRAMA PERÚ

El Reglamento Operativo de REPROGRAMA PERÚ se aprueba mediante Resolución Ministerial del MEF, en un plazo no mayor de cinco días hábiles, contados a partir de la entrada en vigencia de la presente ley. Dicho Reglamento incluye los aspectos operativos y disposiciones complementarias necesarias para la implementación de REPROGRAMA PERÚ, incluyendo su plazo de vigencia.

Segunda. Inaplicación de prohibición para otorgamiento de Garantía del Gobierno nacional

Excepcionalmente, para efectos de lo establecido en la presente ley, no resulta aplicable lo dispuesto en el numeral 29.2 del artículo 29 del Decreto Legislativo N° 1437, Decreto Legislativo del Sistema Nacional de Endeudamiento Público.

Tercera. Disposiciones complementarias

La SBS, en el ámbito de sus competencias, emite las disposiciones complementarias que resulten necesarias para que las ESF accedan a REPROGRAMA PERÚ, así como cualquier otra que resulte aplicable en el marco de sus competencias y dentro de lo dispuesto en la presente ley.

del monto vigente del contrato o, de ser el caso, del ítem correspondiente [Opinión D000028-2026-OECE-DTN]")

{kind=link}