[Exp. 12-2021-10-5001-JS-PE-01]")

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16.6 y 16.7]")

en desmedro de su empleadora [Casación 104-2024, Lima, ff. jj. 16-17]")

[actualizada 2025]")

[actualizada 2026]")

un requisito exigible para proyectos de infraestructura que alteren el modo de vida comunal?")

[actualizada 2026]")

(DL 861) [actualizado 2026]")

A través de la Resolución 228-2021-Sunafil/TFL-Primera Sala, el Tribunal de Fiscalización Laboral aclaró que es posible prescindir de los informes orales y ello no vulnera el derecho de los administrados.

En este caso, el empleador fue sancionado por no cumplir con la medida inspectiva de requerimiento, de fecha 11 de mayo de 2016.

La empresa empleadora señaló que la sanción impuesta debe ser declarada nula, ya que se ha vulnerado el principio del debido procedimiento al no evaluarse los documentos presentados durante el proceso, solicitando un informe oral.

La Sala aclaró que de acuerdo con el TC, la imposibilidad de realizar el informe oral no vulnera el derecho de defensa, siempre que el interesado haya tenido la oportunidad de ejercer el derecho de defensa por escrito a través de un informe.

De acuerdo a ello, el Tribunal consideró que contaba con los elementos suficientes para poder resolver el recurso, declarándolo fundado en parte.

Fundamento destacado: 6.21 Ahora bien, los informes orales se sujetan a las particularidades de cada expediente, esto es, “cuando corresponda”, sin que ello implique una denegatoria arbitraria, sino que se analice cuáles son los posibles efectos de la aplicación de la oralidad en el mismo, esto es si pueden agilizar el procedimiento o facilitar el entendimiento del caso debido a su complejidad, entre otras razones.

6.22 Así tenemos que, el Tribunal puede prescindir del informe oral, sin que ello constituya vulneración de derechos de los administrados, debido a que éstos han podido presentar sus argumentos por escrito, así como todo documento u otro instrumento de prueba, que les haya permitido fundamentar sus actos y/o pronunciamientos.

Tribunal de Fiscalización Laboral

Primera Sala

Resolución N° 228-2021-SUNAFIL/TFL-Primera Sala

EXPEDIENTE SANCIONADOR : 2486-2016-SUNAFIL/ILM/SIRE2

PROCEDENCIA : INTENDENCIA DE LIMA METROPOLITANA

IMPUGNANTE : CENCOSUD RETAIL PERÚ S.A.

ACTO IMPUGNADO : RESOLUCIÓN DE INTENDENCIA N° 819-2021-SUNAFIL/ILM

MATERIA : LABOR INSPECTIVA

Sumilla: Se declara FUNDADO EN PARTE el recurso de revisión interpuesto por CENCOSUD RETAIL PERÚ S.A. en contra de la Resolución de Intendencia N° 819-2021-SUNAFIL/ILM, de fecha 26 de mayo de 2021

Lima, 20 de agosto de 2021

VISTO: El recurso de revisión interpuesto por CENCOSUD RETAIL PERÚ S.A. (en adelante la impugnante) contra la Resolución de Intendencia N° 819-2021-SUNAFIL/ILM, de fecha 26 de mayo de 2021 (en adelante la resolución impugnada) expedida en el marco del procedimiento sancionador, y

CONSIDERANDO:

I. ANTECEDENTES

1.1 Mediante Orden de Inspección N° 5836-2016-SUNAFIL/ILM, se dio inicio a las actuaciones inspectivas de investigación respecto de la impugnante, con el objeto de verificar el cumplimiento del ordenamiento jurídico sociolaboral[1], las cuales culminaron con la emisión del Acta de Infracción N° 1533-2016 (en adelante, el Acta de Infracción), mediante la cual se propuso sanción económica a la impugnante por la comisión de tres (03) infracciones graves en materia de seguridad y salud en el trabajo, una (01) infracción muy grave en materia de seguridad y salud en el trabajo, y una (01) infracción muy grave a la labor inspectiva.

1.2 Mediante Proveído de fecha 28 de mayo de 2018, notificado a la impugnante el 27 de junio de 2018, la Sub Intendencia de Resolución 2 de la Intendencia de Lima Metropolitana remitió a la impugnante el Acta de Infracción y dio inició al procedimiento sancionador, otorgándose un plazo de quince (15) días hábiles para la presentación de los descargos.

1.3 Recibidos los descargos, mediante Resolución de Sub Intendencia N° 195-2019- SUNAFIL/ILM/SIRE2 con fecha 01 de marzo de 2019, la Sub Intendencia de Resolución 2 de la Intendencia de Lima Metropolitana multó a la impugnante por la suma de S/ 82,258.75 (Ochenta y dos mil doscientos cincuenta y ocho con 75/100 soles) por haber incurrido, entre otras, en:

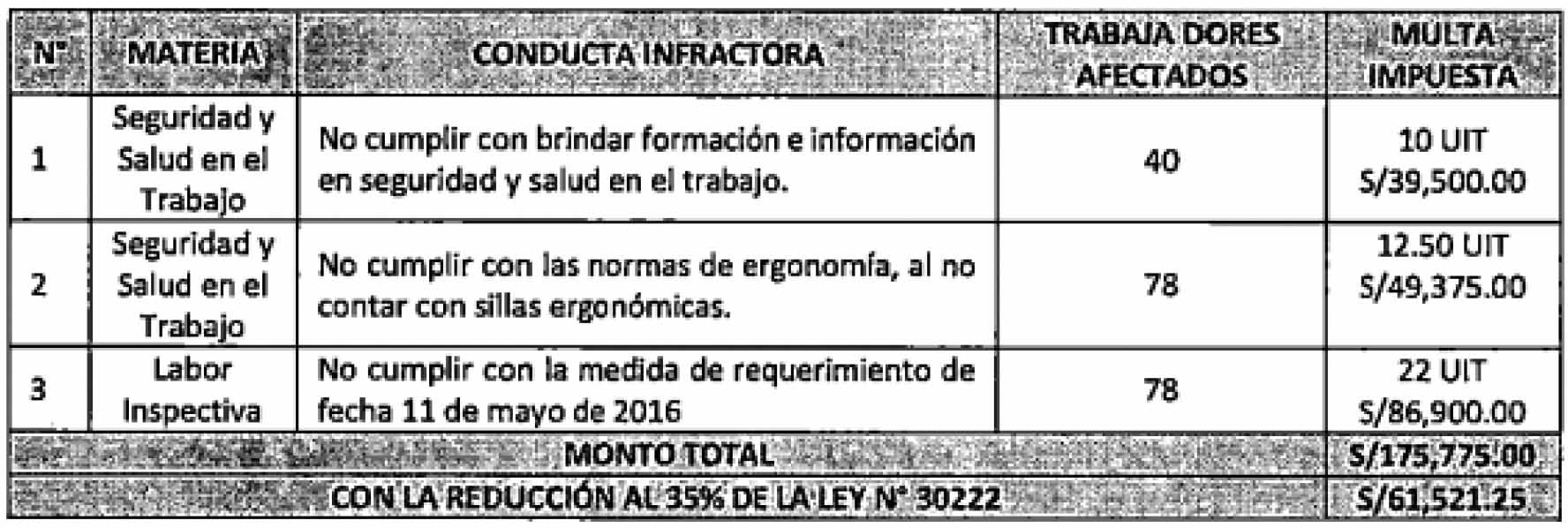

– Una infracción MUY GRAVE a la labor inspectiva, por no cumplir con la medida inspectiva de requerimiento, de fecha 11 de mayo de 2016, tipificada en el numeral 46.7 del artículo 46 del RLGIT, ascendente a S/ 30,415.00.

1.4 Mediante escrito de fecha 03 de abril de 2019, la impugnante interpuso recurso de apelación contra la Resolución de Sub Intendencia N° 195-2019-SUNAFIL/ILM/SIRE2, argumentando lo siguiente:

i. La Resolución apelada debe ser declarada nula por haber sido emitida en vulneración del derecho al debido procedimiento, pues no se han valorado los documentos presentados por CENCOSUD RETAIL PERÚ S.A.

ii. La Resolución vulnera el principio de concurso de infracciones, al proponer cinco sanciones en contra de CENCOSUD RETAIL PERÚ S.A. por un mismo incumplimiento.

iii. El Acta de Infracción es nula al vulnerar el principio de legalidad y al no considerar correctamente el supuesto número de trabajadores afectados.

iv. La Resolución es nula porque vulnera el principio de tipicidad al sancionar por una infracción que no es aplicable al caso concreto.

v. La Resolución de Sub Intendencia debe ser revocada pues los incumplimientos imputados no se verificaron en la realidad.

vi. La infracción por el incumplimiento de la medida de requerimiento es accesoria y debe ser desestimada.

1.5 Mediante Resolución de Intendencia N° 819-2021-SUNAFIL/ILM, de fecha 26 de mayo de 2021[2], la Intendencia de Lima Metropolitana declaró infundado el recurso de apelación interpuesto por la impugnante, revocando en parte la Resolución de Sub Intendencia N° 195-2019-SUNAFIL/ILM/SIRE2, adecuando el monto de la multa impuesta en la suma de S/ 61,521.25 (Sesenta y un mil quinientos veintiuno con 25/100 soles) por considerar que:

i. Respecto de los estándares de seguridad y salud en el trabajo que debe contener el Reglamento Interno de Seguridad y Salud en el Trabajo (RISST), la autoridad de primera instancia si bien determinó que la inspeccionada exhibió el referido documento, éste no contiene la estructura mínima exigida por ley; en ese sentido, la Intendencia tuvo a la vista el documento denominado “Reglamento Interno de Seguridad y Salud en el Trabajo” de fecha 22 de diciembre de 2015, en cuyo título IV – Estándares de Seguridad y Salud en las Operaciones, no se identificó inicialmente los estándares referidos a las funciones de escaneado y empacado de productos, parte del servicio que brinda la inspeccionada en la tienda, revocando este extremo por considerar “…que no está debidamente tipificado el incumplimiento referido a no tener el Reglamento Interno de Seguridad y Salud en el Trabajo, dejando a salvo el valor probatorio de los hechos constatados y el derecho que le corresponde a los trabajadores afectados…”.

ii. Respecto de la obligación de formación e información en materia de seguridad y salud en el trabajo, verificada por los Inspectores actuantes y vinculada a las capacitaciones acerca de los peligros y riesgos a los que están expuestos los trabajadores relativas a los riesgos ergonómicos, si bien se verificó que el “Programa de Capacitación de Seguridad y Salud Ocupacional 2015” contiene en el Módulo I – 2015 Seguridad y Salud en el Trabajo al tema de la ergonomía, entre otros, CENCOSUD RETAIL PERÚ S.A. no presentó registros de capacitaciones de veinticinco (25) trabajadores, subsistiendo el incumplimiento de la misma.

iii. Respecto de la responsabilidad por no identificar los peligros y evaluar los riesgos, la Intendencia identifica que la impugnante había cumplido con las conductas presuntamente omitidas, con excepción de la conducta 2 literales a), b) y c).

iv. Respecto de las disposiciones relacionadas a Ergonomía, la Intendencia señala que la inspeccionada habría subsanado este extremo de la infracción, acreditando con el citado Informe; la metodología y ejecución de la evaluación de riesgos disergonómicos de acuerdo con lo establecido en la Resolución Ministerial N° 375-2008-TR, por lo que se revoca la misma respecto de las conductas 2, 3 y 4 (Fundamento 4.26 de la resolución). Respecto de la conducta 1, se remite a lo descrito en el considerando 4.16 de la resolución apelada, no se acredita de la documentación presentada.

v. Respecto del concurso de infracciones, la Intendencia desestima los alegatos de CENCOSUD RETAIL PERÚ S.A., por considerar “…que las conductas infractoras previamente precisadas son claramente disímiles entre sí y vulneran distintas normas sustantivas, las cuales han sido precisadas en los considerandos precedentes…”.

vi. Respecto del incumplimiento de la medida inspectiva de requerimiento, a través del considerando 4.23 se señala que “…la naturaleza jurídica de la medida inspectiva de requerimiento es la de ser una medida correctiva que tiene como objeto revertir los efectos de la ilegalidad de la conducta cometida por la inspeccionada de manera previa al inicio del procedimiento sancionador…”, añadiendo que “…la inspeccionada tiene la carga de dar cumplimiento a lo ordenado en la medida inspectiva de requerimiento, caso contrario, su incumplimiento constituye infracción a la labor inspectiva…”, por lo que confirma el extremo referido a la medida inspectiva de requerimiento extendida el 11 de mayo de 2016.

vii. Finalmente, la Intendencia revocó en parte la resolución apelada y adecuó la multa de acuerdo a los términos del siguiente cuadro:

1.6 Mediante escrito de fecha 16 de junio de 2021, la impugnante presentó ante la Intendencia de Lima Metropolitana el recurso de revisión en contra de la Resolución de Intendencia N° 819-2021-SUNAFIL/ILM.

1.7 La Intendencia de Lima Metropolitana admitió a trámite el recurso de revisión y elevó los actuados al Tribunal de Fiscalización Laboral, mediante Memorándum N° 1040-2021- SUNAFIL/ILM, recibido el 06 de julio de 2021 por el Tribunal de Fiscalización Laboral.

II. DE LA COMPETENCIA DEL TRIBUNAL DE FISCALIZACIÓN LABORAL

2.1 Mediante el artículo 1 de la Ley N° 29981[3], se crea la Superintendencia Nacional de Fiscalización Laboral (en adelante, Sunafil), disponiéndose en el artículo 7 de la misma Ley que, para el cumplimiento de sus fines, la Sunafil contará dentro de su estructura orgánica con un Tribunal de Fiscalización Laboral.

2.2 Asimismo, de conformidad con el artículo 15 de la Ley N° 29981[4], en concordancia con el artículo 41 de la Ley General de Inspección del Trabajo[5] (en adelante, LGIT), el artículo 15 del Reglamento de Organización y Funciones de la Sunafil, aprobado por Decreto Supremo N° 007-2013-TR[6], y el artículo 2 del Reglamento del Tribunal de Fiscalización Laboral, aprobado por Decreto Supremo N° 004-2017-TR[7] (en adelante, el Reglamento del Tribunal), el Tribunal de Fiscalización Laboral es un órgano resolutivo con independencia técnica para resolver con carácter excepcional y con competencia sobre todo el territorio nacional, los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión, constituyéndose en última instancia administrativa.

III. DEL RECURSO DE REVISIÓN

3.1 El artículo 217 del Texto Único Ordenado de la Ley de N° 27444, Ley del Procedimiento Administrativo General, aprobada por Decreto Supremo N° 004-2019-JUS (en adelante, TUO de la LPAG) establece que frente a un acto administrativo que se supone viola, desconoce o lesiona un derecho o interés legítimo, procede la contradicción en la vía administrativa mediante recursos impugnativos, identificándose dentro de éstos al recurso de revisión, entre otros. A diferencia de los otros recursos establecidos en dicha Ley, para su interposición, el legislador debe de otorgarle esta facultad al administrado mediante un ley o decreto legislativo específico, siéndole aplicable los términos generales para los recursos impugnativos, esto es, que el término de su interposición y el plazo para su resolución -en días hábiles- es de quince (15) y treinta (30) días respectivamente.

3.2 Así, el artículo 49 de la LGIT, modificada por el Decreto Legislativo N° 1499, define al recurso de revisión como un recurso administrativo del procedimiento administrativo sancionador con carácter excepcional, interpuesto ante la autoridad que resolvió en segunda instancia a efectos de que lo eleve al Tribunal de Fiscalización Laboral, estableciéndose en el artículo 55 del RGLIT, modificado por Decreto Supremo N° 016-2017-TR, que los requisitos de admisibilidad y procedencia se desarrollarían en el Reglamento del Tribunal.

3.3 En esa línea argumentativa, el Reglamento del Tribunal define al recurso de revisión como el recurso administrativo destinado a contradecir las resoluciones emitidas en segunda instancia por la Intendencia de Lima Metropolitana y las Intendencias Regionales de Sunafil, así como por las Direcciones de Inspección del Trabajo u órganos que cumplan esta función en las Direcciones y/o Gerencias Regionales de Trabajo y Promoción del Empleo, señalando de manera expresa que el recurso de revisión sólo procede por las causales taxativamente establecidas como materias impugnables en el artículo 14 de dicha norma, esto es: i) la inaplicación así como la aplicación o interpretación errónea de las normas de derecho laboral; y, ii) El apartamiento inmotivado de los precedentes de observancia obligatoria del Tribunal de Fiscalización Laboral.

3.4 Así, el recurso de revisión se interpone contra las resoluciones de segunda instancia emitidas por autoridades del Sistema de Inspección del Trabajo que no son de competencia nacional, que sancionan las infracciones calificadas como muy graves en el RGLIT y sus modificatorias; estableciéndose en el artículo 17 del Reglamento del Tribunal que éste se encuentra facultado para rectificar, integrar, excluir e interpretar la resolución emitida por la segunda instancia administrativa, debiendo motivar la realización de cualquiera de las acciones antes descritas.

IV. DE LA INTERPOSICIÓN DEL RECURSO DE REVISIÓN POR PARTE DE CENCOSUD RETAIL PERÚ S.A.

4.1 De la revisión de los actuados, se ha identificado que CENCOSUD RETAIL PERÚ S.A. presentó el recurso de revisión contra la Resolución de Intendencia N° 819-2021-SUNAFIL/ILM, emitida por la Intendencia de Lima Metropolitana, en la cual se revocó en parte y se adecuó la sanción impuesta a la suma de S/ 61,521.25 por la comisión, entre otras, de la infracción tipificada como MUY GRAVE, prevista en el artículo 46.7 del RLGIT, dentro del plazo legal de quince (15) días hábiles, computados a partir del día siguiente de la notificación de la citada resolución[8].

4.2 Así, al haberse identificado que el recurso interpuesto por el solicitante cumple con los

requisitos legales previstos en el Reglamento del Tribunal y en las normas antes citadas,

corresponde analizar los argumentos planteados por CENCOSUD RETAIL PERÚ S.A.

V. FUNDAMENTOS DEL RECURSO DE REVISIÓN

5.1 Mediante escrito de fecha 16 de junio de 2021, la impugnante fundamenta su recurso de revisión contra la Resolución de Intendencia N° 819-2021-SUNAFIL/ILM, señalando que presenta recurso de revisión, respecto a la sanción de la falta muy grave, solicitando que se excluya de la resolución de intendencia, por adolecer de diversos vicios, en consideración a los siguientes argumentos:

Inaplicación del numeral 10 del artículo 66 y del numeral 1.4 del artículo IV del TUO de la LPAG, señalando que se sanciona a la impugnante por las mismas infracciones en 21 procedimientos inspectivos

– La impugnante señala que la Sub Intendencia de Actuación Inspectiva (SIAI) de la Intendencia de Lima Metropolitana imputó y sancionó a CENCOSUD RETAIL PERÚ S.A. en 21 procedimientos inspectivos sancionadores por las mismas infracciones, en distintos distritos de la ciudad de Lima, cuando lo correcto era que se imputara un solo tipo infractor, por cada presunto incumplimiento y que la multa se calculara por la totalidad de los trabajadores afectados; refiere que la propia Intendencia, reconoce que “…los procesos operativos de los establecimientos comerciales (tienda) Metro serían idénticas…”, por lo que a consideración de la impugnante la autoridad inspectiva “…debió tomar en cuenta el tipo de infracción después de tener el panorama global de sus 21 Actas de Infracción…”, citando al criterio normativo adoptado mediante Resolución de Superintendencia N° 110- 2019-SUNAFIL referido a la infracción continuada (“…la infracción continuada es aquella que se configura cuando se realiza distintas conductas (pluralidad de acciones), siendo cada una de ellas una infracción independiente, pero se considera como única infracción, siempre y cuando conformen un proceso unitario y homogéneo de acción”).

[Continúa…]

Descargue la resolución aquí

[1] Se verificó el cumplimiento sobre las siguientes materias: Formación e información sobre Seguridad y Salud en el Trabajo, Identificación

de Peligros y Evaluación de Riesgos (IPER), Normas de Ergonomía.

[2] Notificada a la inspeccionada el 28 de mayo de 2021.

[3] “Ley N° 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (Sunafil), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 1. Creación y finalidad

Créase la Superintendencia Nacional de Fiscalización Laboral (Sunafil), en adelante Sunafil, como organismo técnico especializado, adscrito al Ministerio de Trabajo y Promoción del Empleo, responsable de promover, supervisar y fiscalizar el cumplimiento del ordenamiento jurídico sociolaboral y el de seguridad y salud en el trabajo, así como brindar asesoría técnica, realizar investigaciones y proponer la emisión de normas sobre dichas materias.”

[4] “Ley N° 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (Sunafil), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 15. Tribunal de Fiscalización Laboral

El Tribunal de Fiscalización Laboral es un órgano resolutivo con independencia técnica para resolver en las materias de su competencia.

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión. Expide resoluciones que constituyen precedentes de observancia obligatoria que interpretan de modo expreso y con carácter general el sentido de la legislación bajo su competencia.

(…)”

[5] «Ley N° 28806, Ley General de Inspección del Trabajo

Artículo 41.- Atribución de competencias sancionadoras

(…)

El Tribunal de Fiscalización Laboral resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que se interponga recurso de revisión. Las causales para su admisión se establecen en el reglamento.

El pronunciamiento en segunda instancia o el expedido por el Tribunal de Fiscalización Laboral, según corresponda, agotan con su pronunciamiento la vía administrativa.”

[6] “Decreto Supremo N° 007-2013-TR, Reglamento de Organización y Funciones de Sunafil

Artículo 15.- Instancia Administrativa

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión.”

[7] “Decreto Supremo N° 004-2017-TR. Decreto Supremo que aprueba el Reglamento del Tribunal de Fiscalización Laboral

Artículo 2.- Sobre el Tribunal

El Tribunal es un órgano colegiado que resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que proceda la interposición del recurso de revisión, según lo establecido en la Ley y el presente Reglamento. Sus resoluciones ponen fin a la vía administrativa.

El Tribunal tiene independencia técnica en la emisión de sus resoluciones y pronunciamientos, no estando sometido a mandato imperativo alguno.

Los pronunciamientos que así se determinen en Sala Plena del Tribunal constituyen precedentes administrativos de observancia obligatoria para todas las entidades conformantes del Sistema.”

[8] Iniciándose el plazo el 01 de junio de 2021.

en desmedro de su empleadora [Casación 104-2024, Lima, ff. jj. 16-17]")

{kind=link}