[Casación 229-2023, La Libertad, f. j. 7.2.]")

[RN 801-2025, Callao]")

[actualizada 2025]")

que la norma describa los elementos esenciales del hecho que califica como infracción sancionable (principio de taxatividad), ii) que el hecho concreto imputado se corresponda exactamente con el descrito previamente en la norma (fase aplicativa) [Resolución 698-2025-OEFA/TFA-SE, ff. jj. 52-54]")

[Actualizada 2026]")

")

[actualizado 2026]")

Sumario: 1. Introducción, 2. La institución jurídica de la jubilación: etimología y definiciones, 3. La protección social de la jubilación: un derecho solo de los trabajadores y no de la ciudadanía, 4. Los sistemas de pensiones en el Perú y sus diferentes niveles de protección social: “laboralizados» y “deslaboralizados incipientemente», 5. El problema de la (des)protección del modelo contributivo de seguridad social en pensiones frente al fenómeno del envejecimiento poblacional, 6. Reflexión final.

ABSTRACT: In the face of retirement, we have a sui generis social protectlon model, condltloned by the historical evolution of the country, as well as by its constitutional and legislative norms that, with its advances and setbacks, has allowed coexistence, in the first place At the moment, of two contributory and mandatory systems: one public, and the other private. To these systems were added the complementary regimes, the voluntary regimes; and, recently, the non-contributory system of assistance (Pension 65 and Pension for people with severe disabilities), although the latter is still incipient. The idea of providing retirement pensions only to the working class that goes into retirement (targeted coverage) and not to all citizens who also reach the stage of old age (universal coverage) has been inherited from the past, which persists in our times, as the hegemonic narrative. Therefore, in the face of this reality, a new model of social protection is urgently needed to put together, given the imminent old age of the changing society, which always requires decent, adequate and efficient pensions in the face of said social risk; than what is proposed in the present work.

KEY WORDS: Retirement, pensions, pension system, reform, joblessness and multipillar model.

1. INTRODUCCIÓN

Vivimos en un mundo que envejece. Muchas personas se jubilan, pero pocas reciben una pensión para afrontar las incertidumbres propias de la tercera edad, debido a que, en pleno siglo XXI, seguiría persistiendo la “falsa dicotomía entre focalización y universalismo” (Sojo, p. 21). Esto es, la garantía de la protección social enfocada en la clase trabajadora y no en la ciudadanía en general.

En América Latina, según nos recuerda Mesa-Lago (2004), los programas de seguro social se introdujeron mucho antes que otros países en desarrollo en África, Asia y Oriente Medio; a fines del decenio del 70, todos los países de la región tenían dichos programas en vigor, pero con diferencias notables (p. 13), siempre administrados por el Estado. A partir de la década de 1980, pasarían a cargo de las empresas privadas, con las reformas estructurales que se iniciarían en Chile, a partir de la creación de esquemas privados de protección social.

Los seguros sociales, desde sus inicios en el Perú, han tenido como finalidad, a través de prestaciones económicas y de salud, brindar protección social ante las diferentes contingencias sociales, al que se encuentran expuestos, fundamentalmente, los trabajadores, como son la vejez o jubilación; pasando desde la previsión social hasta los seguros privados, inclusive, extendiéndose a los regímenes complementarios y voluntarios, así como a otros sistemas no contributivos de pensiones, debido al “progresivo aumento de la edad media de la población y de su expectativa de la vida actual” (Tortuero, 1997, p. 695).

En el Perú, el modelo de protección social en la jubilación, luego de haber pasado por un sistema de previsión social público a uno privatizado, se puede avizorar que, “es un sistema que no encaja [del todo] en ninguno de los modelos teóricos tradicionales, tanto el de Bismark (modelo contributivo, donde las aportaciones de los participantes del modelo financian los beneficios de esos mismos participantes, excluyendo a los que quedan fuera) como es el de Beveridge (modelo no contributivo donde la financiación proviene de impuestos generales y los beneficios tienen a ser universales)” (Gallego, 2015, p. 7).

Tenemos un modelo sui generis, condicionado por la evolución histórica del país, así como sus normas constitucionales y legislativas, que con avances y retrocesos permite la coexistencia, en un primer momento, de dos sistemas contributivos y obligatorios, uno público (administrado por la Oficina de Normalización Previsional, ONP) y otro privado (administrado por las Administradoras Privadas de Fondos de Pensiones, AFP), a los que se suman los regímenes complementarios y los regímenes voluntarios; y, recientemente, con un sistema no contributivo de forma asistencial (Pensión 65 y Pensión para personas con discapacidad severa), aunque todavía de manera incipiente.

Ahora bien, para hacer frente a diferentes fenómenos propios de la realidad social, entre otros que se presentan en pleno siglo XXI, del envejecimiento de la población, que también se ve afectada por la crisis económica y financiera globales, los cambios en el mundo del trabajo (desempleo, subempleo, nuevas formas de contratación a través de las plataformas virtuales, etc.), la llegada de pandemias; corresponde abordar el estudio de la institución jurídica de la jubilación en nuestro país, así como de los sistemas de pensiones, dentro del marco constitucional y legal vigentes, con miras a plantear la posibilidad de una reforma de las mismas.

Al ser la jubilación una institución que surge de un pluralismo de diferentes órdenes: político, económico y social, que se condicionan recíprocamente, corresponde que, desde la seguridad social en pensiones, se brinde una protección social no focalizada y sostenible en el tiempo: un nuevo modelo para armar.

2. LA INSTITUCIÓN JURÍDICA DE LA JUBILACIÓN: ETIMOLOGÍA Y DEFINICIONES

El término jubilación proviene del latín iubilaeus y del hebreo yobel que, según Cabanellas (1986), significa “liberación de los esclavos, el retorno de las propiedades vendidas a los antiguos dueños, cada 50 años entre los antiguos israelitas”. Así pues, dicho término “pasó a la liberación del trabajo tras una larga vida dedicada a una actividad laboral” (p. 12); por lo que, se entiende a la jubilación como aquella “fiesta pública que solían celebrar los esclavos libertos o manumitidos en la era romana” (Fajardo, 1997, p. 209).

No obstante, el vocablo jubilación en el fondo denota una situación triste para la persona, pues en lo económico, se deja de percibir ingresos para satisfacer sus necesidades básicas y, en lo social, es objeto de un trato un tanto discriminador o de rechazo. Romero (1993) nos aclara que, “el hecho de que el hombre haya reservado la palabra “jubilación” para señalar la etapa casi postrera de su actividad laboral, puede ser una expresión inadecuada”. Es pues, “la jubilación, antes que un beneficio, denota una etapa de la existencia, un estado personal al que, no obstante, la connotación etimológica señalada, pocos quisieran llegar, porque la realidad les muestra algo distinto al “Yobel” israelita” (p. 9).

En otras palabras, “la vejez o tercera edad, como generosamente se ha dado a llamarla, es la última etapa de la vida del hombre a la que debiera llegar tras un largo recorrido dedicado al trabajo”. Así, “la jubilación deviene en un derecho ganado, que posibilita un descanso gozando de una renta suficiente para seguir viviendo con dignidad” (de Romero, 1993, p. 10), en un estado de reposo, donde se genera un ingreso después de un largo trayecto laboral.

En el Perú, la jubilación de las personas está relacionada más como un estado personal de sufrimiento y con reducidos ingresos económicos o carentes de los mismos. Un grupo que, si bien merece especial protección, se encuentra desapercibido, invisible o, en el peor de los casos, excluido por la falta de políticas de protección social (así como en lo laboral).

Es así como la jubilación, al conllevar “un estado personal (edad) y un ingreso especial (pensión)”, como bien lo puntualiza Fajardo (1997), permite distinguir tres definiciones, a saber:

- Desde el ámbito laboral, la jubilación es entendida como el retiro de la actividad de un trabajador, al fenecer su prestación de servicios y, reemplazar la percepción de la remuneración, por una pensión, que conforme sigue avanzado su vida, lo conduce a serios problemas económicos, biológicos y psicológicos;

- Desde el ámbito previsional, la jubilación “es el derecho que le asiste a toda persona de dejar de ejercer una actividad remunerada y retirarse del mercado de trabajo por razones de invalidez, vejez, o por su propia voluntad, percibiendo una renta vitalicia sustitutoria de la que percibía durante su vida laboral”; y,

- Desde lo social, “la jubilación viene a constituir un derecho al reposo, en especie de premio que la sociedad otorga a quienes han trabajado durante su juventud y su edad madura, debiendo descansar a partir de una determinada edad” (pp. 209-2010).

Por su parte, Abanto (2015) define a la jubilación, desde el ámbito pre-visional, como aquella “prestación dineraria de carácter vitalicio que se otorga cuando el trabajador cumple la edad mínima y/o acredita los años de servicio o aporte fijados por ley”, siendo que la jubilación “puede ser voluntaria u obligatoria”. Además, precisa dicho autor que la vejez fue el origen del concepto de jubilación, “pero —con el tiempo— se ha permitido la existencia de otras modalidades —como la jubilación por años de servicio— en las cuales no es un requisito la edad avanzada para acceder a una pensión” (p. 259), las mismas que serán definidas, cuando repasemos la regulación de la jubilación en la legislación previsional del Perú.

3. LA PROTECCIÓN SOCIAL DE LA JUBILACIÓN: UN DERECHO SOLO DE LOS TRABAJADORES Y NO DE LA CIUDADANÍA

3.1 El derecho a la seguridad social y a la pensión (de jubilación) según la Constitución Política del Perú de 1993

En principio, es importante reconocer que la seguridad social es un avanzado mecanismo de protección social y es considerado un servicio público que, por ello, “es sin duda una de las estrategias políticas, económicas y sociales más importantes para cualquier país del orbe, más allá del tipo de gobierno o del perfil ideológico de sus gobernantes” (Ruiz, 2010, pp. 126-127).

Sin embargo, hoy en día dicho mecanismo de protección es considerado como un “mero postulado de corte político, una simple entelequia al no entenderse la trascendencia de lo que significa e implica dicha seguridad social”; esto es, como “un derecho humano y social de todos, inalienable e irrenunciable, establecido como un servicio público que debe brindar el Estado como responsable primario y final del sistema, atento a lo previsto en los artículos 22 y 25 de la Declaración Universal de los Derechos Humanos” (Ruiz, 2010, pp. 126-127).

Con la Carta de 1979, se dio por primera vez la constitucionalización de la seguridad social en el Perú. Posteriormente, la Constitución Política del Perú de 1993, en el Capítulo II “De los Derecho Sociales y Económicos”, diseñó un marco dentro del cual se conciben los cimientos de la seguridad social. Así, esta última Carta Magna reconoce, en sus artículos 10 y 11, el derecho universal y progresivo de toda persona a la seguridad social, para su protección frente a las contingencias que precise la ley y para resguardar la dignidad de las personas —que son el fin supremo del Estado y la sociedad—, a través de dos tipos de prestaciones: las prestaciones económicas (pensiones) y las prestaciones de salud (atenciones médicas y/o subsidios); cuyo acceso a las mismas es de manera progresiva con un criterio de universalidad (Abanto, 2005, pp. 419-422). Asimismo, en su artículo 12, establece que los fondos y las reservas de la seguridad social son intangibles y que solo tienen fines y objetivos previsionales.

De esta manera, el Estado garantiza el libre acceso de estas, a través de entidades públicas, privadas o mixtas, supervisando su eficaz funcionamiento. Asimismo, en su artículo 12, establece que los fondos y las reservas de la seguridad social son intangibles y que solo tienen fines y objetivos previsionales.

Por lo expuesto, toda persona tiene derecho a la seguridad social, puesto que este es un derecho humano fundamental (inherente a todo ser humano y que permite el ejercicio de otros derechos), irrenunciable (no se puede ni se debe renunciar por ningún motivo), inalienable (no se puede ceder o vender), imprescriptible (nos acompaña desde el nacimiento hasta la muerte) e indispensable para el respeto de la dignidad humana (es el fin supremo del Estado y la sociedad).

La seguridad social, como una herramienta importante para la prevención y alivio de la pobreza, se gesta a través de las prestaciones de salud (atenciones médicas) y económicas (pensiones), siendo estas últimas una de sus principales preocupaciones. De modo que ha sido imprescindible su tratamiento especial y diferenciado frente a las demás prestaciones, adquiriendo —tanto a nivel normativo como en el teórico— una autonomía e independencia particular dentro de la estructura misma de la especialidad, a través del denominado derecho pre-visional o pensionario, que se encarga del estudio de las pensiones tomando en cuenta las características demográficas, sociales, económicas y políticas de cada país (Abanto, 2014, pp. 36-37).

Con las pensiones, cuyo estudio teórico y normativo está a cargo del derecho previsional, se permite: (i) otorgar protección —de manera prolongada o temporal— a la persona humana frente a diferentes estados de necesidad o contingencias sociales, sea por la vejez, invalidez, muerte, entre otros riesgos, como es el riesgo sanitario producido por el covid-19; y, (ii) brindar prestaciones económicas suficientes, adecuadas e íntegras para cubrir los determinados estados de necesidad, sobre todo las consecuencias de la vejez. Estas finalidades están bajo la responsabilidad del Estado —y no de cada individuo—, ya sea a través de su intervención directa, a cargo del Estado, o de manera indirecta, a cargo de empresas privadas.

El modelo de pensiones sui géneris que tiene el Perú, está orientado principalmente a la clase trabajadora formal y, por consiguiente, su cobertura es parcial, dada la configuración actual de nuestro mercado laboral, que básicamente deviene de un sistema de pensiones basado en su interdependencia con el derecho del trabajo, que impide y dificulta la inclusión del conjunto heterogéneo que constituyen los trabajadores independientes, los desempleados, y de otros sectores rurales o urbanos.

Ahora bien, para acceder a una pensión de jubilación, definida como aquella prestación económica que se otorga cuando se presenta la incapacidad para el trabajo del asegurado producto de la edad avanzada o vejez, es indispensable que el asegurado cumpla los requisitos (primero) de edad —o, en algunos casos, de cumplimiento de ciertos años de servicios de prestación a la Administración Pública— y (segundo) años de aportación establecidos por ley en cada modalidad jubilatoria (Romero, 1993, p. 74; Falcón, 1994, p. 54). Así, la pensión de jubilación puede ser “por edad” o “por años de servicios”, según el régimen previsional del que se trate.

4. LOS SISTEMAS DE PENSIONES EN EL PERÚ Y SUS DIFERENTES NIVELES DE PROTECCIÓN SOCIAL: “LABORALIZADOS» Y “DESLABORALIZADOS INCIPIENTEMENTE»

El sistema de pensiones de la jubilación, para la clase trabajadora, responde a un modelo contributivo, obligatorio y de corte dual o paralelo. Es decir, habilita la coexistencia de dos regímenes jubilatorios, uno de reparto y el otro de capitalización individual. A dichos regímenes se suma, y complementa en algunos casos, los planes privados ocupacionales con determinada legislación; y, recientemente, se viene implementando un modelo no contributivo y asistencial, bajo la administración de una institución ajena al tema previsional (el Ministerio de Desarrollo e Inclusión Social – MIDIS); tal como se detalla a continuación: – El sistema público, conocido como el sistema de reparto o fondo común, que en la actualidad, es administrado por el Estado y se compone de cuatro (4) regímenes previsionales o pensionarios que se rigen por los principios de la seguridad social (solidaridad, universalidad, integridad, unidad e internacionalidad), a saber: 1) el general, regulado por el Decreto Ley 19990 (SNP), administrado por la ONP (trabajadores del sector público y privado); y, 2) los especiales regulados por (1.1) el Decreto Ley 19846 (personal militar y policial), (1.2) el Decreto Ley 20530 (cerrado definitivamente) y (1.3) el Capítulo IX del Decreto Legislativo 894 y demás normativa aplicable sobre la materia (funcionarios diplomáticos).

- El sistema privado (SPP), regulado por el Decreto Ley 25897 y sus modificatorias, cuya administración de las pensiones de trabajadores públicos y privados, sean dependientes e independientes, están administrado por empresas privadas (AFP), bajo la supervisión de la Superintendencia de Banca, Seguros y AFP (SBS);

- El sistema complementario, el cual tiene “por finalidad otorgar prestaciones adicionales a las reconocidas por los sistemas obligatorios existentes” (Abanto, 2015, p. 265), esto es, acceder a una prestación económica adicional al reconocido por la ONP o la AFP; que está conformado, por ejemplo, por la Caja de Beneficios Sociales de Electrolima, la Caja de Beneficios y Seguridad Social del Pescador, la “cédula viva” Garcilasina, entre otros; y,

- El sistema no contributivo, el cual tiene por finalidad otorgar prestaciones a aquellas personas que se encuentran en un estado de necesidad crítico, y que no forman parte ningún régimen contributivo o complementario. Por ejemplo, Pensión 65. Este sistema de tipo asistencial y condicionada a la voluntad del gobierno de turno pretende plasmar el concepto de seguridad social del Convenio 102 de la OIT, aunque de manera incipiente, para cubrir el riesgo o contingencia social de la vejez, a aquellas personas que tengan o no la condición de trabajadores dependientes e independientes.

Cualquier trabajador solo puede afiliarse a la ONP o a la AFP, y no a ambas, y tampoco puede acceder a un sistema no contributivo. Sin embargo, de manera complementaria a su afiliación, ya sea al SNP o al SPP, puede pertenecer a un régimen complementario de jubilación o de corte voluntario, a cargo de empresas privadas o del mismo Estado.

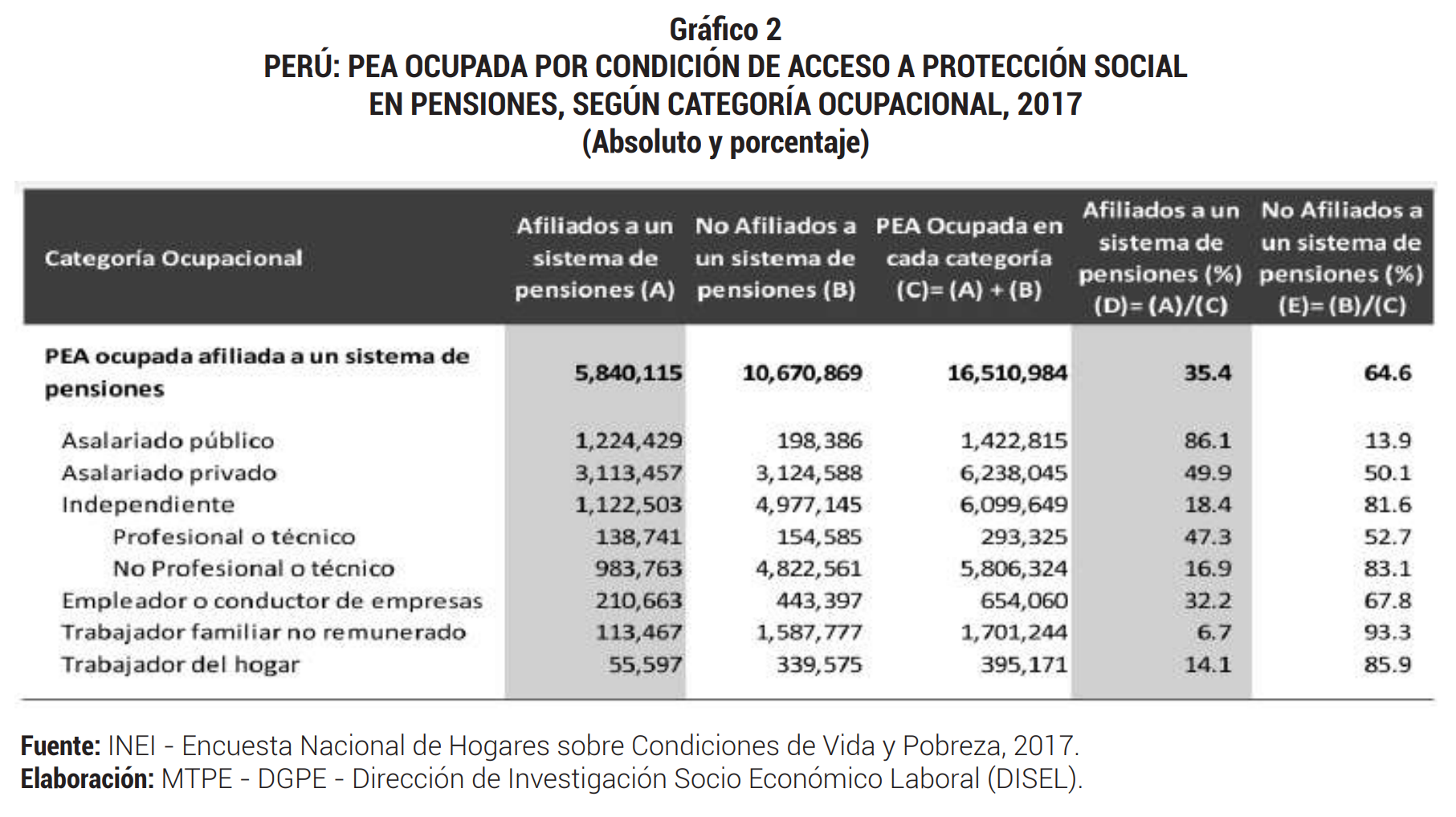

La cobertura de protección social en pensiones en el Perú, desde el año 2004 hasta el 2017, ha evolucionado favorablemente. Es decir, se ha incrementado la tasa de afiliación a un sistema de pensiones de la Población Económicamente Activa (PEA), de 16,9% en el 2004, a 30,7 en el 2011 y 35,4% en el 2017. Sin embargo, el incremento de dicha cobertura no implica necesariamente la garantía de una pensión de jubilación para el grupo que se encuentra afiliado a un sistema de pensiones; puesto que, “que, de cada 10 trabajadores en edad de trabajar, solo dos se encuentran ahorrando para su vejez a través de algún sistema de pensiones contributivo” (Bernal, 2020, p. 17).

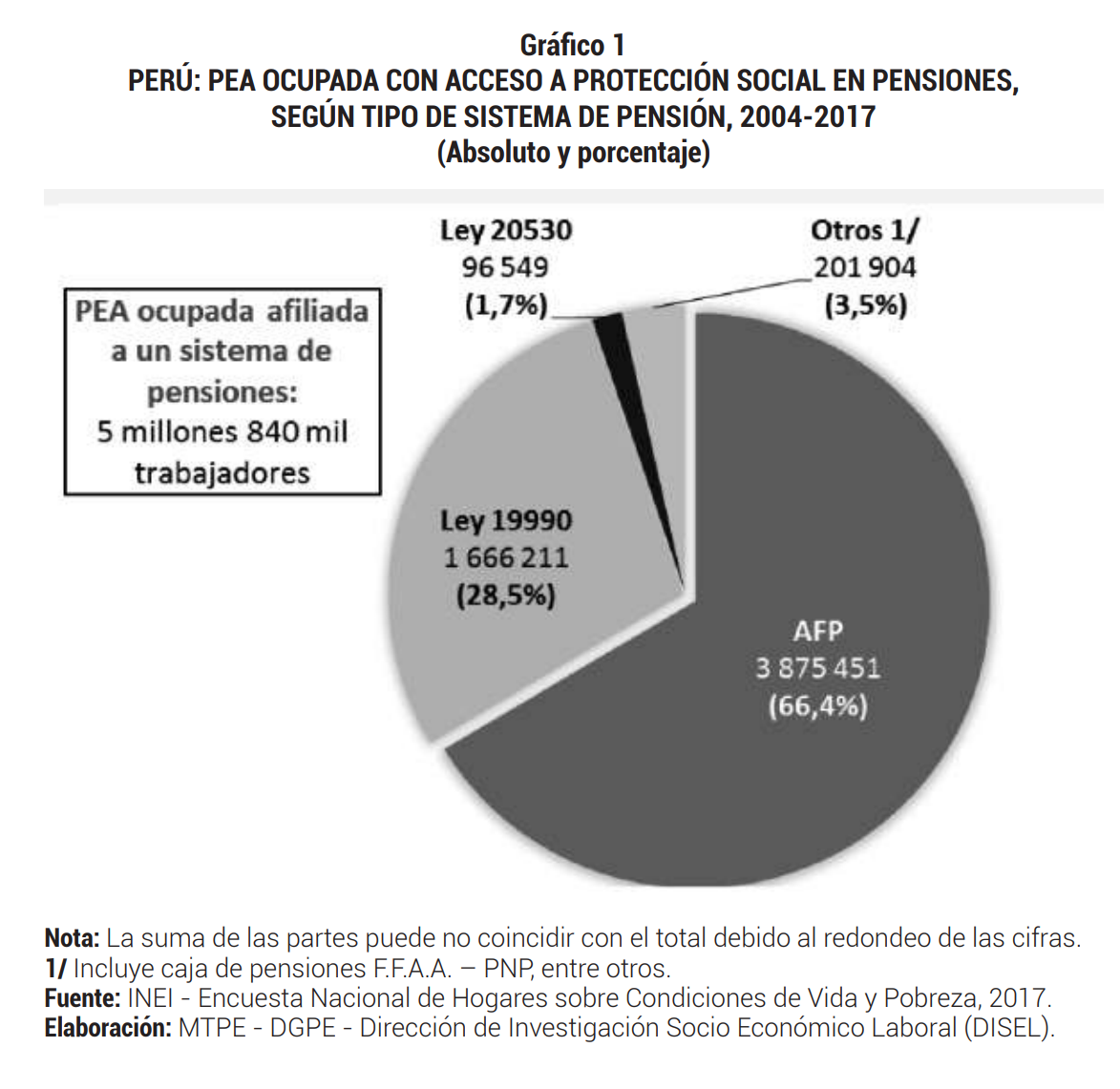

Es así que, de la PEA Ocupada con acceso a protección social en pensiones, según los tipos de sistemas previsionales, por el periodo comprendido desde el 2004 al 2017, representa un total de 5 millones 840 mil trabajadores. De los cuales, 3 millones 875 mil 541 afiliados (66,4%) pertenecen a la AFP; 1 millón 666 mil 211 afiliados (28,5%) se encuentran en la ONP; 96 mil 549 afiliados pertenecen a la Cédula Viva (1,7%); y, 201 mil 904 afiliados (3,5%) a otros regímenes de pensiones. A diciembre de 2019, 7,4 millones de afiliados pertenecen a la AFP; 4,7 millones se encuentran en la ONP, y 180 mil al régimen militar policial (ONP, 2020).

Es así como, del total de la PEA ocupada, a diciembre del 2017, solo 5 millones 840 mil 115 personas se encuentran afiliados a alguno de los sistemas de pensiones antes mencionados; mientras que un total de 10 millones 670 mil 869 personas no se encuentran afiliados a ninguno de dichos sistemas de pensiones. Solo el 35,4% están afiliados a un sistema de pensiones frente al 64,6% que no lo están. A diciembre de 2019, solo el 30% de la PEA aporta a un sistema previsional (ONP, 2020).

La explicación dada hasta el momento es importante para efectos de tener un acercamiento de los regímenes jubilatorios antes menciones y, en consecuencia, proceder con la descripción general y singular de los mismos, en el contexto actual, centrándonos en el reconocimiento y otorgamiento de la pensión de jubilación (o cesantía en algunos casos).

El sistema público de pensiones al estilo de Bismarck representa el sistema de reparto, el cual se sustenta en el establecimiento de la solidaridad entre generaciones (pacto intergeneracional) que implica y exige que cada generación de trabajadores en actividad -y no toda la ciudadanía- asuma los gastos y cargas económicas de las generaciones precedentes que ya no están en actividad, produciéndose una coincidencia de los ingresos y gastos.

Existe el riesgo de que se puede presentar incertidumbres en el futuro del sistema, ante la insolvencia en su financiamiento sustentado en el pacto intergeneracional avalado por el Estado, que puede derivar de la elevada tasa de desempleo, el empleo precario, la informalidad laboral, el déficit presupuestario y el acelerado envejecimiento de la población (mayores gastos en pensiones y menores ingresos en cuanto a las cotizaciones).

En este sistema encontramos a los regímenes jubilatorios administrados por el Estado, tanto el general como los especiales, siendo que ambos se caracterizan por ser contributivos y obligatorios para la clase trabajadora dependiente del sector público o privado; y, en menor medida voluntaria, en el caso de los trabajadores independientes; por lo que podríamos calificarlos como jubilaciones “laboralizadas”.

La previsión social se introdujo en nuestro país a mediados del siglo XIX a favor de dos importantes grupos de pensión: los militares y los empleados públicos. En el caso de estos último, la Ley de Goces, Jubilación, Cesantía y Montepío, que es la antepasada más remota -en el Perú republicano- del régimen (…), se expidió el 22 de enero de 1850. Desde inicios del siglo XX se fue extendiendo la cobertura de la previsión social, tanto respecto de sus beneficiarios como de las contingencias, para abarcar primero a los obreros frente a los accidentes de trabajo y las enfermedades profesionales (1911 y 1935, respectivamente) y comprender luego a los obreros (1936) y los empleados (1946) ante la enfermedad y la maternidad, de un lado, y la vejez, la invalidez y la sobrevivencia, del otro. La Constitución de 1920 fue la primera en abordar esta cuestión en dicho nivel, seguida por la de 1933 (…) [como la de 1979 y 1993] (p. 11).

La previsión social en el Perú, luego de transitar por los sistemas de protección social primigenios (ahorro privado, beneficencia, asistencialismo y mutualidades), a inicios del siglo XIX y finales del siglo XX, están concebidos como seguros sociales al modelo (parcial) de Bismarck. De una protección social determinada y limitada a un grupo específico de ciudadanos, principalmente, el personal administrativo del Estado y castrense que acreditar, únicamente, ciertos años de servicios al Estado, se pasaría a una extendida, a favor de los trabajadores particulares en condición de obreros y empleados, como será descrito en los siguientes apartados.

Es importante aclarar que, la jubilación por años de servicios no está asociada al cumplimiento de una determinada edad, sino a la acreditación del cumplimiento de ciertos años de servicios, como así se regulo en el régimen el régimen jubilatorio del personal militar y policial desde sus orígenes. No obstante, cabe precisar que este criterio “se remonta desde la promulgación de la Ley 10624, donde solo se requería 40 años de servicios ininterrumpidos prestados en un mismo empleador para acceder a una pensión” (Abanto, 2015,

Dicho criterio fue replicado, con ciertos cambios, en los diferentes regímenes previsionales especiales, a saber: 1) de los servidores públicos que prestan servicios al Estado, 2) de los militares y policías y 3) de los miembros del Servicio Diplomático de la República, los cuales solo serán descritos en los siguientes apartados. “En dichos regímenes previsionales especiales, además de no hacer mención alguna al concepto de “jubilación”, solo exigen el cumplimiento de ciertos años de servicios para la obtención de una pensión mensual”.

Por otra parte, respecto de la “jubilación por edad”, para acceder a una pensión de jubilación ordinaria en el SNP, originariamente (1973) se establecía los requisitos de edad y aportaciones (para los hombres 60 años de edad y 15 años de aportaciones y para las mujeres 55 años de edad y 13 años de aportaciones); mientras que, para el caso de una pensión de jubilación adelantada, establecía otros requisitos de edad y aportaciones (para los hombres 55 años de edad y 30 años de aportaciones y para las mujeres, 50 años de edad y 25 años de aportaciones). Posteriormente, en diciembre de 1992, el SNP es modificado unificándose el requisito de los años de aportación para el régimen general en 20 años (hombres y mujeres) y de la edad, en 65 años.

Para que cualquier régimen de pensiones (general o especial) funcione, en el largo plazo, cubriendo la contingencia de la vejez o jubilación, se requiere de “un financiamiento sólido y suficiente”, siguiendo la postura de Abanto, “creemos que un modelo de jubilación que tenga como requisito únicamente los años de servicio no es conveniente en nuestros tiempos” (2015, pp. 260-261), sobre todo sí al llegar a cumplir una determinada edad que, como los contemplados en los regímenes jubilatorios especiales de los empleados públicos (Decreto Ley 20530) y de los funcionarios diplomáticos (Decreto Legislativo 894), por ejemplo, donde se reconocen las pensiones de cesantía.

4.2 La jubilación “laboralizada y por edad» en el Sistema Privado de Pensiones, al estilo de los seguros privados

El sistema de capitalización es un modelo que no depende del Estado —aunque ello no sea cierto en su integridad— basada en cuentas individuales de capitalización en la que cada individuo soporta sus propios riesgos que se cubrirán sobre la base de las aportaciones que conforman su fondo. Es una especie de ahorro de largo plazo del afiliado, permitiéndole financiar sus pensiones futuras, pagadas por los aportes y rentabilidad acumuladas.

Por un lado, genera una mayor certeza y seguridad respecto de las prestaciones que percibirá en el futuro; pero por otro lado, se plantea problemas de solidaridad y desigualdad, puesto que no todas las personas tienen la misma capacidad de ahorro; además de los riesgos que implica la administración de sus fondo, afectado por la inflación o crisis económica que puede acontecerse -problemas de inversión-, y los riesgos que son soportados por los propios afiliados -problemas de rentabilidad de los recursos capitalizados.

El SPP, regulado por el Decreto Ley 25897, del año 1992, es el sistema que representa el sistema de capitalización individual. Este sistema no depende del Estado —aunque ello no sea cierto en su integridad—, puesto que está basada en cuentas individuales de capitalización en la que cada individuo realiza sus aportaciones para enfrentar las contingencias que puede acaecer (enfermedad, vejez, entre otros).

El trabajador aporta un porcentaje de su remuneración mensual del siguiente modo: 10% se destina al fondo de pensiones en su CIC de aportes obligatorios; y, otro porcentaje de la remuneración mensual (aproximadamente 3%) va dirigido para el pago de una prima del contrato de seguro de administración de riesgos de invalidez, sobrevivencia y gastos de sepelio y para pagar la comisión de la AFP por la administración de los fondos del afiliado, respectivamente. Estos dos últimos porcentajes son variables y son determinados por cada AFP. La CIC es administrada por las Administradoras de Fondos de Pensiones (AFP) —empresas privadas bajo la supervisión de la Superintendencia de Banca, Seguros y AFP (SBS)—, las mismas que cobran una comisión, a cargo de los afiliados.

Adicionalmente, los afiliados del SPP también pueden elegir entre cuatro fondos (Fondo de Pensiones Tipo 1 o “Fondo de Preservación de Capital’, Fondo Tipo 2 o “Fondo de Tipo Mixto”, El Fondo Tipo 3 o “Fondo de Apreciación del Capital» y Fondo Tipo 0 o “Fondo de Protección de Capital’) para la inversión de su CIC y, por ende, para la generación de la correspondiente rentabilidad (ganancia de las inversiones).

De forma similar a lo que ocurre en el SNP, la población que recibe protección por parte del SPP, son todos aquellos trabajadores, cualquiera sea su modalidad de trabajo, es decir, sean dependientes o independientes, públicos o privados, que decida afiliarse a una de las AFP existentes, aportante de manera activa a cuenta individual (fondo común). Este sistema representa también un régimen jubilatorio contributivo y obligatorio, además de “laboralizado”, bajo el modelo de los seguros privados, mas no de los seguros sociales ni mucho menos de la seguridad social.

Actualmente, existen cuatro (4) administradoras privadas de fondo de pensiones: AFP Prima, AFP Integra, AFP Habitat y AFP Profuturo, las cuales son supervisadas por el Estado a través de la Superintendencia de Banca y Seguros (SBS) —en reemplazo de la Superintendencia de Administradoras de Fondos de Pensiones (SAFP)—, a partir del 25 de julio de 2000 (Ley 27328). La supervisión implica el control o fiscalización de las actividades de las AFP, así como la emisión de las normas generales sobre la estructura del sistema y los aspectos operativos para su mejor administración

Para acceder a una pensión de jubilación, actualmente, tanto los hombres como las mujeres deben cumplir 65 años. Sin embargo, también es posible que a los 50 y 55 años de edad, en el caso de las mujeres y hombres, respectivamente, puedan acceder a una pensión anticipada. Y, desde el 2016, en sobremanera en estos tiempos de pandemia, cumplida las edades antes menciones o sin cumplir dicho requisito, el afiliado o la afiliada puede disponer hasta el 95.5% o un monto determinado de los fondos de su cuenta individual de capitalización, sea para gastos con fines previsionales o no.

4.3 Algunos regímenes complementarios y voluntarios de jubilación en los sistemas públicos y privados, al estilo de los seguros sociales de Beveridge o de los seguros privados

La protección social en Perú, en materia de pensiones, está conformado por un modelo público y un modelo privado, siendo que el otorgamiento de las prestaciones de pensiones puede ser concedida y conducida, además de la gestión de las entidades públicas, desde la gestión de entidades privadas -como en el Sistema Privado de Pensiones- o mixtas, siempre bajo la supervisión de su eficaz funcionamiento por parte del Estado. Frente a la existencia de estos modelos previsionales, también se encuentran los modelos complementarios de protección en pensiones, que se crearon para beneficiar a ciertos colectivos, inclusive, a algunos a cargo del propio empleador, a través de los denominados planes ocupacionales.

Al respecto, dichos planes son concebidos por algunos pases desarrollados como obligatorios en sus sistemas de pensiones, mientras que en otros países (como es el caso peruano) existen de manera paralela, como una suerte de liberalidad o facultad de los empleadores en otorgar pensiones complementarias a sus trabajadores que cesan en sus labores. Así, tenemos los casos de los planes ocupacionales de la Caja de Beneficios Sociales de Electrolima, de la Universidad Inca Garcilazo de la Vega (UIGV), de la Universidad de Lima, de la Universidad Pontificia Universidad Católica del Perú (a través del complemento de las pensiones de jubilación), entre otros otorgados básicamente por empresas privada, de manera directa o indirecta (a través de las AFP).

Cabe precisar que mediante la sentencia del Tribunal Constitucional recaída en el Expediente N° 07321-2006-PA/TC, se precisó que solo los planes ocupacionales creados por el Estado para otorgar pensiones complementarias a las reconocidas por el SNP o el SPP forman parte del sistema de pensiones (y, por ende, de la seguridad social), mas no los que son creados por entidades privadas, como es el caso de las universidades, más allá de tener un fin social, al constituir una liberalidad que rige por reglas totalmente distintas a las normas imperativas previsionales (aunque sean tomados como referencia o modelos).

4.4 La jubilación no contributiva «deslaboralizada» en el Sistema Público de Pensiones, al estilo (incipiente) de la seguridad social de Beveridge

De una protección restringida del derecho a la pensión, cuya cobertura solo se dirige a los trabajadores asalariados (régimen contributivo obligatorio), actualmente se viene transitando hacia una seguridad social incipiente, con un régimen no contributivo gradual (2011 y 2015). Este último régimen se manifiesta en el caso peruano en dos mecanismos de protección claramente diferenciados con: (a) Pensión 65; y, (b) Pensión para personas con discapacidad severa.

Si bien, ambos programas que constituyen el régimen no contributivo del sistema de pensiones del Perú, está única y exclusivamente financiada por el Estado, siendo que cada año emite una partida presupuestal para la ejecución y sostenibilidad de los Programas; esta forma de protección social representa al asistencialismo, por ser programas sociales focalizados y concedidos de manera voluntaria por un o más gobiernos de turno.

El “Programa Nacional de Asistencia Solidaria, Pensión 65”, creado el 19 de octubre de 2011 mediante Decreto Supremo 081-2011-PCM, se encarga de brindar protección a las personas mayores de 65 años que carezcan de las condiciones básicas de subsistencia, es decir, a los adultos mayores en extrema pobreza, otorgándoles una subvención económica de S/ 125.00 Soles cada mes por persona. La subvención económica que se otorga por este programa social, a cargo del Ministerio de Desarrollo e Inclusión Social (MIDIS), alcanza solo a los adultos mayores -que aproximadamente son 2 millones de personas- en extrema pobreza, cuya implementación viene siendo gradual y focalizada.

Por su parte, el “Programa de pensión no contributiva a personas con discapacidad severa en situación severa” (Programa Nacional “Contigo”), creado el 11 de agosto de 2015 mediante Decreto Supremo 004-2015-MIMP, cuyo procedimiento de afiliación y desafiliación se regula por la Directiva General 08-2016-MIMP, se encarga de brindar una pensión no contributiva de S/ 300.00 soles, cada dos meses, a las personas con discapacidad severa en situación de pobreza, cuyo fin es el elevar la calidad de vida de dichas personas.

Cabe precisar que la Pensión no contributiva por discapacidad severa es un beneficio otorgado por el Programa a la persona con discapacidad severa que se encuentre en situación de pobreza bajo los criterios del Sistema de Focalización de Hogares (SISFOH) y que no perciba ingreso o pensión que provengan del ámbito público o privado. En dichas normas, se establece los requisitos para ser beneficiario de programa en mención.

Este programa está a cargo del Viceministerio de Poblaciones Vulnerables del MIMP, cuya vigencia fue prevista para 15 años y de implementación progresiva (las personas con discapacidad severa de los departamentos de Pirua y Ayacucho serían los primeros en acceder a dicha pensión). Así, al cierre del año 2020, se entregó la “la pensión de 300 soles a 73 811 personas usuarias, en pobreza que viven en las 25 regiones del país” (Contigo, 2020).

V. EL PROBLEMA DE LA (DES)PROTECCIÓN DEL MODELO CONTRIBUTIVO DE SEGURIDAD SOCIAL EN PENSIONES FRENTE AL FENÓMENO DEL ENVEJECIMIENTO POBLACIONAL

El sistema de protección social, en pensiones, de los países de la Unión Europea y de América Latina y el Caribe presentan déficits de cobertura y equidad en cuanto al acceso de las prestaciones que otorgan (sobre todo las pensiones) y de los cotizantes, así como de su sostenibilidad. En los primeros, los déficits son bajos o moderados, debido a que cuentan con un modelo previsional que guarda consistencia con la estructura del mercado laboral (empleos plenos); mientras que en los segundos son altos, pues dicha consistencia en muchos casos es inexistente (empleos precarios e informalidad laboral).

Según el Informe de la Comisión de Protección Social (2017, pp. 9-15) denominado “Propuestas de reformas en el sistema de pensiones, financiamiento en la salud y seguro de desempleo”, presentado en setiembre del 2017, entre otros aspectos (relacionados a la salud y el desempleo), en el sistema de pensiones del Perú, se ha identificado varias deficiencias y problemas, como los que se detallan a continuación:

- un modelo pensionario altamente fragmentado y carente de visión integral conformado por dos regímenes contributivos (Sistema Nacional de Pensiones y Sistema Privado de Pensiones) y en constante competencia;

- un nivel de cobertura bajo y deficiente, producto de un sistema enfocado fundamentalmente en el mercado formal (de trabajadores asalariados), siendo que 28% de la fuerza laboral está afiliada al sistema contributivo de pensiones;

- la existencia de pensiones insuficientes e inequitativas;

- el desaprovechamiento de economías de escala y el mercado oligopó- lico de AFP;

- una gestión de portafolios cortoplacista por parte de la AFP, la existencia en el SPP de dificultades para acceder a esquemas de retiro simples que aseguren la estabilidad de los ingresos en la jubilación a costos razonables, frente a un incremento persistente en la esperanza de vida; y,

- la ausencia de información y asesoría financiera adecuada, activa, independiente, simple y de fácil acceso para el afiliado.

Este diagnóstico es justamente el resultado de las diversas reformas (en su mayoría legislativas) que se han efectuado a los sistemas de pensiones (público y privado), que sin atender de manera estructural -y tan solo de manera paramétrica- los problemas y deficiencias antes señalados (universalidad en la cobertura, sostenibilidad fiscal, fragmentación e inequidad, suficiencia de las pensiones, comisiones y organización industrial, flexibilización excesiva sobre el ahorro pre- visional), solo se ha preocupado en brindar protección, a través de los regímenes jubilatorios, básicamente a la clase trabajadora dependiente y asalariada, quienes en la condición de actividad (y, por ende, aportantes al sistema) van disminuyendo constante y aceleradamente; y, por el contrario, en la condición de retirados o jubilados (beneficiarios de la pensión) va incrementándose.

A ello, se suma otros problemas: i) la fuerte evasión y mora en el pago de las aportaciones; ii) la constante y sostenida disminución de las aportaciones de los cotizantes debido a: la utilización de mecanismos de jubilación adelantada, la alta tasa de desempleo e informalidad, empleos precarios, el incremento de la expectativa de vida de los asegurados y el creciente mercado de Apps de taxis; iii) la inexistencia de estudios actuariales que permitan determinar el nivel de recaudación necesario para cubrir con las obligaciones pensionarias; y, fundamentalmente; v) la inexistencia de políticas sociales que implementen reformas paramétricas, menos aún reformas estructurales, del sistema de pensiones, que impiden atender y plantear soluciones de los problemas de la cobertura, el desempeño de fondos reservas, la gestión del gobierno y los costos fiscales.

Las deficiencias y problemas que se presentan en la cobertura y sostenibi- lidad del sistema de pensiones peruano, se explica, principalmente, y a nuestro criterio por los siguientes factores: la informalidad laboral; la afiliación voluntaria de los trabajadores independientes; el surgimiento de nuevas relaciones de trabajo, propio del fenómeno de la globalización y de la Cuarta Revolución Industrial; el fenómeno del envejecimiento poblacional; la libre disponibilidad de los fondos de pensiones de las AFP; la ampliación del Régimen Especial de Jubilación Anticipada (REJA); y, la llegada de pandemias (como es la COVID-19 y su variantes).

Estos factores, entre otros, son los que afectan al sistema de pensiones del Perú, en tanto van generando una (des)protección social en la jubilación, en perjuicio no solo de la clase trabajadora sino también de la ciudadanía en general, que va envejeciendo cada vez más.

5.1 El problema de la (des)protección del modelo contributivo de seguridad social en pensiones frente al fenómeno del envejecimiento poblacional

La vejez o jubilación es, sin duda, una de las contingencias más importantes cubierta, desde siempre y hasta la actualidad, por los sistemas de protección social, pues, “no sólo porque es la causa más frecuente, en cuanto término previsible y normal de vida profesional, sino por el progresivo aumento de la edad media de la población y de su expectativa de la vida actual” (Tortuero, 1997, p. 695). Los riesgos sociales, según lo precisa Almansa, “constituyen la “base y núcleo en torno al cual se centra la seguridad social”, o cualquier tipo de protección social. Por un parte, “el riesgo especifica los diversos regímenes asegurativos, como es el de vejez; y, por otro lado, el riesgo “constituye el objeto de la relación jurídica” del respectivo régimen protectorio” (Podetti, 1997, pp. 648-649), que se presentaría únicamente en la jubilación por edad.

Ahora bien, los países latinoamericanos “se clasifican en cuatro grupos por su grado de envejecimiento: 1) más envejecidos, Cuba y Uruguay, donde el 20 por ciento de la población tiene 60 años y más; 2) envejecimiento acelerado, Chile, Argentina, Costa Rica y Brasil, la cohorte oscila entre 13 a 16 por ciento;

- envejecimiento moderado, Colombia, El Salvador, Panamá, Perú, México, Ecuador, Venezuela y República Dominicana, oscila entre 9 y 12 por ciento; y

- envejecimiento incipiente, Paraguay, Bolivia, Nicaragua Haití, Honduras y Guatemala, oscila entre 7 y 9 por ciento”. (Mesa-Lago, 2019, p. 26).

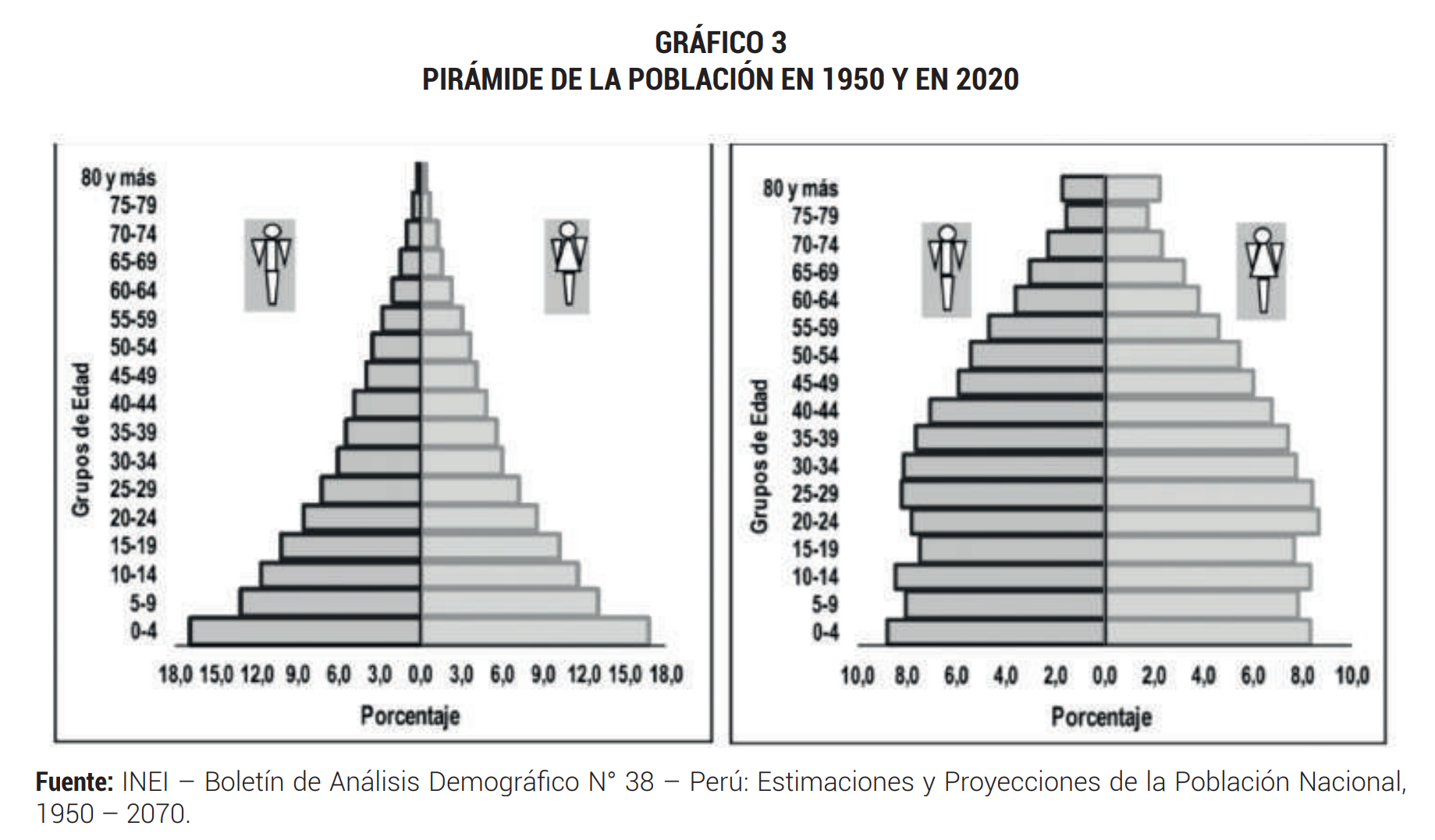

En el Perú, “como resultado de los grandes cambios demográficos experimentados en las últimas décadas en el Perú, la estructura por edad y sexo de la población está experimentando cambios significativos”. Así, la pirámide de la población en 1950 “estaba compuesta básicamente por niños/as, de cada 100 personas 42 eran menores de 15 años”; mientras que, “en el año 2020 son menores de 15 años, 25 de cada 100 habitantes” (INEI, 2021, p. 1).

En efecto, la pirámide poblacional cambia progresivamente reduciéndose la población más joven e incrementándose la población mayor con una esperanza de vida de 75 años. “Aumenta la proporción de la población adulta mayor de 5,7% en el año 1950 a 12,7% en el año 2020” (INEI, 2021, p. 1); cuyo comportamiento continuaría en forma sostenida durante los siguientes años hasta ser igual la proporción de estos grupos en el 2040 (19,9%, cada uno), siendo que para el 2050 los adultos mayores superarían a los jóvenes (INEI, 2019, p. 1).

Así, entre otros aspectos del panorama demográfico del Perú, la población del quinquenio 2015-2020 vivirá en promedio 76,5 años de vida. Esta expectativa de vida es mayor en 5,5 años entre mujeres (79,2 años) y hombres (73,7años); mientras que, para el periodo 2045-2050 subirá a 79,8 años en el total de la población, y seguirá siendo mayor la esperanza de vida de las mujeres frente a sus pares hombres, lo que refleja en el aumento de la expectativa de los adultos mayores (INEI, 2019, p.5).

El envejecimiento moderado, pero con miras a ser “acelerado”, de la población peruana (aumento de la esperanza de vida), la disminución de la natalidad, acompañada con el descenso en el número de aportantes jóvenes, la elevada tasa de informalidad laboral, del autoempleo y los bajos niveles de empleo afectan de manera inmediata la estructura poblacional del Perú, así como la organización del gasto de los sistemas de pensiones de pensiones.

Dicho fenómeno, en el Sistema Público de Pensiones produce el aumento de la población activa sin que sea reemplazado por la fuerza juvenil, mientras que en el Sistema Privado de Pensiones produce el desfinanciamiento por la falta de aportantes. Ello se agrava en mayor medida con la crisis económica global que reduce el nivel de las pensiones actuales y futuras, tanto de la ONP (agrava su desfinanciamiento) como de las AFP (reducción de los activos financieros y los intereses por la alta volatilidad de los fondos individuales).

A ello, debe sumarse la población que no está afiliado a la ONP o a la AFP, ya sea de manera obligatoria o voluntaria que, al no formar parte de la clase trabajadora y llega cumplir 60 o más años, requiere de un ingreso económico para poder solventar sus necesidades básica de alimentación, vestimenta y, principalmente, salud.

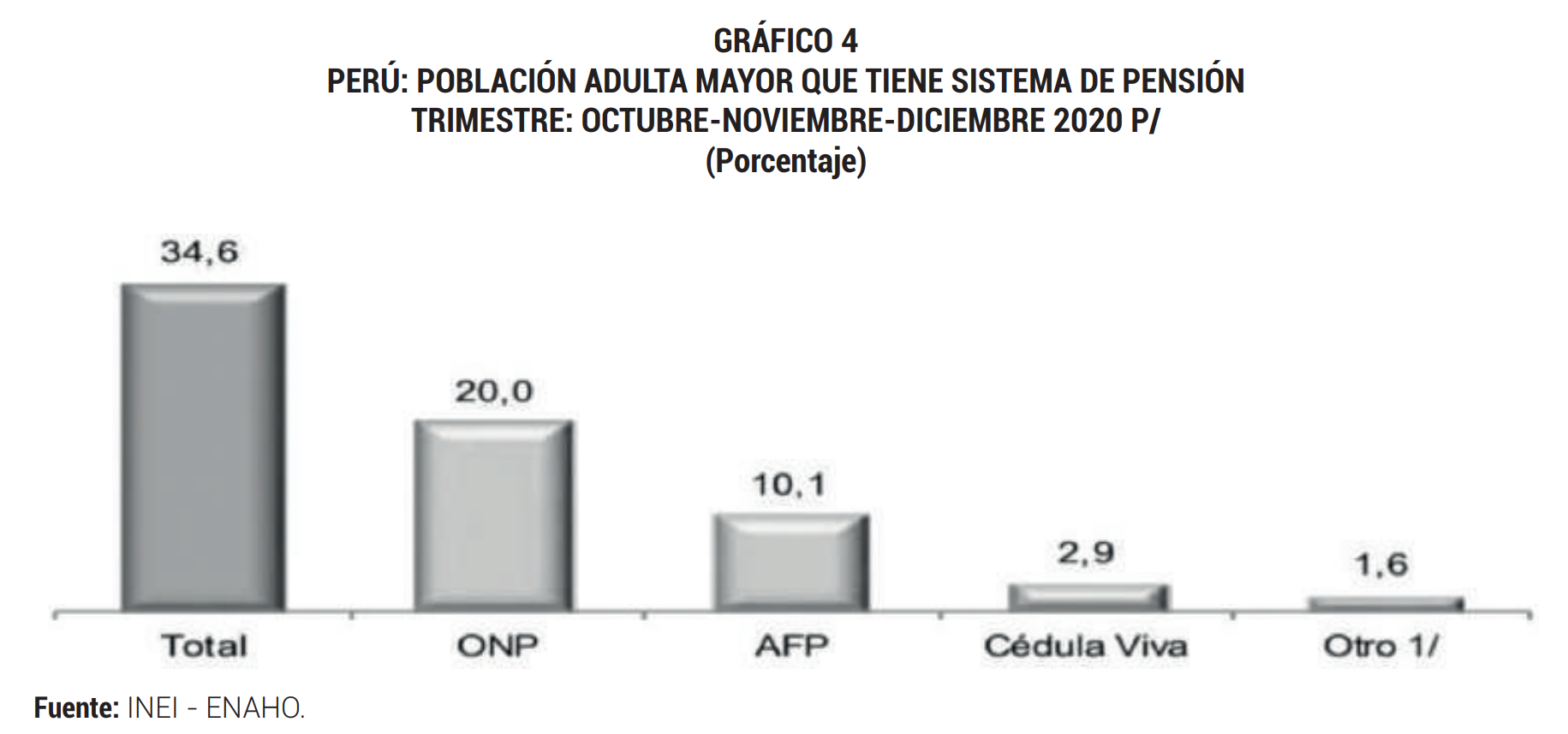

Al respecto, según el INEI (2021), de la población adulta mayor, el 34,6% está afiliado a un sistema de pensión. Así, a diciembre de 2020, el 20,0% está afiliado a la ONP, seguido por el 10,1% de afiliados a las AFP y el 2,9% a la Cédula Viva (p. 10).

Asimismo, se debe tener presente que, de la población adulta mayor, el 18,3% son beneficiarios del programa social Pensión 65. Llama severamente la atención que “el 65,4% de la población adulta mayor no cuente con un sistema de pensión: 54,4% en el caso de mujeres y 75,6% en el de hombres” (INEI, 2019, pp. 7 y 10); cuyas cifras van en aumento generadas por normas que permiten a los afiliados mayores de 65 años -inclusive contando solo con 50 o 55 años- autoexcluirse del SPP, al disponer libremente de sus fondos acumulados en la respectiva AFP, en lugar de acceder con los mismos para el pago de una pensión de jubilación.

El Perú, al parecer no estaría preparado para enfrentar estos cambios demográficos dinámicos y cambiantes, pero ello no implica que nos quedemos de brazos cruzados esperando el desenlace del envejecimiento y sus efectos en nuestro sistema de pensiones. Todo lo contrario, es necesario plantear -o por lo menos poner en discusión- algunas propuestas para enfrentar la vejez de la sociedad actual y futura, es decir, nuestra vejez.

5.2 Políticas sociales para enfrentar el envejecimiento: Hacia un sistema de pensiones deslaboralizado y global

La reducción de la mortalidad parece representar una tendencia duradera, que ya ha generado ganancias sustanciales de longevidad durante los últimos cincuenta años. Los datos de las Naciones Unidas indican un aumento de la esperanza de vida mundial media de 46,5 años en 1950 a 65,4 años en 2000, aunque se prevén mayores ganancias de longevidad, con una expectativa de vida promedio de 74,3 años para 2050. También parece que la caída de la fecundidad es una tendencia, aunque en los países más desarrollados la gran caída en el número de nacimientos se ha producido principalmente durante los años ochenta y noventa, sin que se haya estabilizado hasta la actualidad. (Galo, 2008, pp. 1-9).

Ante la dramática dinámica demográfica que viene teniendo como resultado una disminución contemporánea en las tasas de mortalidad y fertilidad, donde el Perú no es ajeno, ¿cuál es el futuro de la seguridad social para enfrentar el envejecimiento de nuestra sociedad? ¿Podrá el creciente número de personas adultas mayores poder depender de los ingresos de jubilación públicos -inclusive privados- para su consumo de vejez? ¿Y estos beneficios de pensión serán suficientemente grandes para apoyar las necesidades -económicas y de salud, principalmente- de individuos cuya esperanza de vida continúa aumentando? ¿Qué sucederá con los adultos mayores que no se encuentran en ningún sistema de pensiones?

Aun se dé respuesta a estas interrogantes, en relación con estas dinámicas demográficas, el envejecimiento de la población continuará en todos los países (desarrollados y en desarrollo), puesto que este tiene implicaciones significativas para el entorno económico que, a su vez, inciden en el empleo y la seguridad social.

He ahí el dilema de nuestro sistema de pensiones, lo que debe llamarnos a su análisis y reflexión, desde diferentes perspectivas. Siendo que, desde el derecho de la seguridad social, podemos plantear alternativas de solución inmediata a través de la implementación de políticas sociales: Hacia un nuevo sistema de pensiones multipilar en el Perú, previa su deslaboralización, como ya se efectuó en materia de salud.

“La seguridad social debe considerarse como un capital humano y no como un gasto” (OIT, 2013). Por eso, es importante redefinir las reglas para la jubilación, teniendo en cuenta la vida laboral y los cambios demográficos, puesto que ello influye directa e indirectamente en el crecimiento económico. Ello implica armar un nuevo modelo de protección social para la vejez, el cual no esté enfocada únicamente en la clase trabajadora sino en toda la ciudadanía que conforma la tercera edad.

No es necesario que el Perú sea un Estado de Bienestar para conseguir ello, pues con el estudio del panorama actual, así como con la realización de otros ajustes paramétricos, se puede plantear una verdadera reforma estructural del sistema de pensiones del Perú. En el caso de los primeros, entre otras reformas, se puede ejecutar los siguientes: (i) la eliminación de la jubilación por años de servicios en los regímenes especiales del Sistema Público de Pensiones; (ii) la eliminación de la jubilación anticipada y ordinaria; (iii) el incremento de la edad de jubilación de la clase trabajadora y, con ello, extender la relación laboral; (iv) la aplicación del principio de solidaridad y de equidad al momento de reconocer las pensiones de jubilación en los regímenes público general y los regímenes especiales; (v) la eliminación de ciertos privilegios que se reconocen a algunos regímenes especiales; y, (vi) el financiamiento de pensiones mínimas y universales con impuestos directos e indirectos.

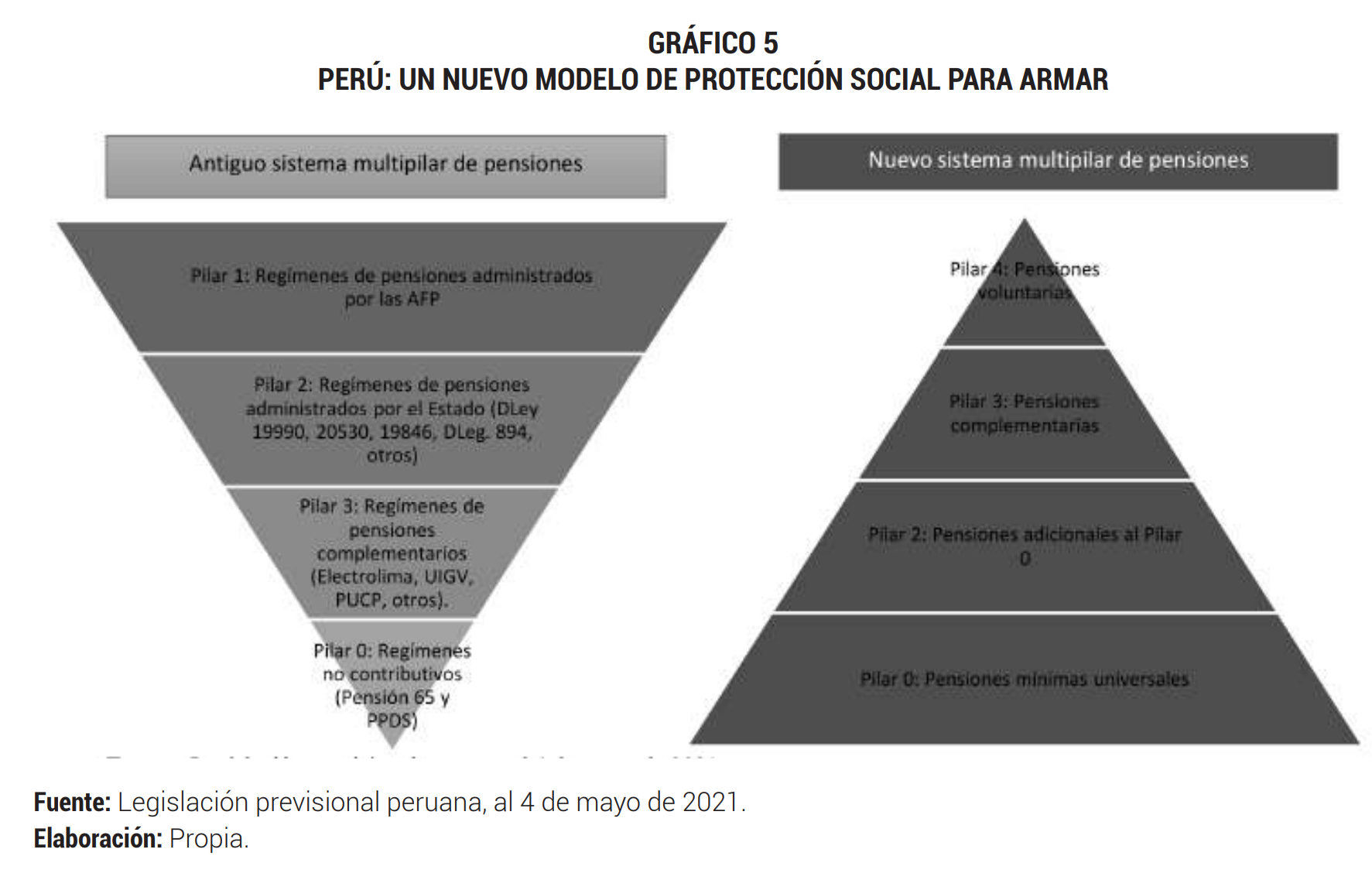

En cuanto a la reforma estructural, el nuevo sistema multipilar de pensiones, además de ser reconocido como posible por el artículo 11 de la Constitución de 1993, permitirá garantizar realmente el derecho a la pensión, de acuerdo con nuestra realidad social, económica y jurídica. Así, se pretende efectivizar la combinación de las ventajas de los regímenes contributivos (representado por todos los regímenes de pensiones, generales y especiales, y no solo centrándose en el SPP) con los no contributivos (representado por los programas asistenciales de “Pensión 65” y “Pensiones para personas con discapacidad severa”). Esto es, la coexistencia de los cuatro pilares ya presentes en nuestro sistema de pensiones, invirtiendo la pirámide actual que conforman los pilares (laboralizados y focalizados) de protección social:

De este modo, el nuevo sistema multipilar de pensiones, con base en 4 pilares complementarios (Ruiz, 2014, p. 12), deslaboralizados y universales, siguiendo a las bases establecidas por la OIT (Durán-Valverde, 2019, p. 3), y antes por el Banco Mundial, quedaría estructura de la siguiente forma:

- Pilar 0: Este pilar con cargo a impuestos estatales, buscará garantizar un régimen solidario obligatorio y no contributivo (tipo “Pensión 65” y “Pensiones para personas con discapacidad severa” pero al alcance de todos), pues el norte fijo de esta reforma sería efectivizar el incremento de la cobertura subjetiva (protección social a todas las personas y no solo a los trabajadores) así como del monto de las pensiones (dignas, suficientes y adecuadas).

En efecto, con este pilar, se tendrá como objetivo brindar obligatoriamente pensiones mínimas, universales y únicas para todas las personas adultas mayores -y en casos excepcionales para afrontar ciertos riesgos sanitarios que paralice toda la actividad económica del país-, hayan sido trabajadores formales e informales, que es financiado con el presupuesto estatal (impuestos de todos los peruanos), por lo que su administración y gestión debe estar exclusivamente a cargo del Estado.

- Pilar 1: Con el Pilar 1 se deberá brindar mayores ingresos para la clase trabajadora, garantiza una pensión adicional al otorgado por el Pilar 0, el cual deberá ser financiado por la cotización de estos y sus empleadores de la actividad pública o privado; cuya administración tendrá que estar a cargo del Estado, siendo que en su gestión las AFP pueden intervenir, bajo nuevas reglas que beneficien a los afiliados.

- Pilar 2: Con este pilar se brinda una pensión complementaria a la otorgada por el Pilar 0 y el Pilar 1, financiado con aportes de los empleadores, en favor de sus trabajadores, los mismos que son administrados de forma privada. Puede implementarse como un pilar obligatorio para cierto sector de trabajadores, como también voluntario.

- Pilar 3: El Pilar 3, de carácter voluntario, permitirá a las personas que cuentan con mayor capacidad de ingresos realizar ahorros voluntarios en fondos administrados y gestionados por empresas privadas, bajo la supervisión del Estado. Con ello se busca fomentar el ahorro previsional.

Con este nuevo modelo de protección social, se estaría enfrentando una de las más drásticas transformaciones a las que asistimos a partir de la primera mitad del siglo XX, a lo que Mar (1988, p. 19) señaló que, era un cambio producido por la combinación entre el intenso crecimiento demográfico y la explosión de las expectativas, además, de la flexibilización —hasta desaparición— del principio de universalidad, pues solo se está apuntando a un régimen contributivo de pensiones (nacional y privado) de solo los asalariados.

Esta es la reforma estructural que está pendiente de implementarse en nuestro país (nuevo modelo multipilares), la misma que deberá ser complementadas con otras reformas paramétricas importantes, como se señaló anteriormente. Ambas reformas (estructurales y paramétricas) ya no puede seguir postergándose, es un desafío que se debe afrontar para garantizar pensiones dignas, suficientes y adecuadas; así como, la sostenibilidad del Sistema Peruano de Pensiones y su sostenimiento económico.

Sin duda, la(s) reforma(s) que se plantea(n) debe(n) ser realizada(s) tomando en cuenta los factores económicos, sociales, demográficos y políticos que caracterizan a nuestro país, sin dejar de lado que el nuevo modelo multipilar debe respetar los parámetros establecidos en la Constitución de 1993, los Convenios Internacionales suscritos por el Perú, y la jurisprudencia del Tribunal Constitucional en materia previsional; con la necesaria articulación de las entidades encargadas de la administración y gestión del Sistema Peruano de Pensiones.

Esto también trae de manifiesto la imperativa necesidad de combatir paralelamente la informalidad laboral (y previsional) en el Perú y de educar a la población en materia pensionaria frente a la realidad del tsunami de la longevidad, con la debida participación y diálogo social de los principales actores (el Estado, la sociedad y los representantes de los trabajadores y de los empleadores). No obstante, estos problemas, focalizados en el ámbito laboral, no deben ser excusa para que el Estado, y el gobierno a cargo, evadan de su responsabilidad, que emana de la propia Constitución y la Declaración de los Derechos Humanos.

6. REFLEXION FINAL

Amartya Sen, citando a Charles Dickens, nos enseña que la percepción de la injusticia manifiesta se aplica tanto a los niños —en su pequeño mundo— como a los adultos mayores —en su atención a largo plazo—. Así pues, “[l]o que nos mueve, con razón suficiente, no es la percepción de que el mundo no es justo del todo, lo cual pocos esperamos, sino que hay injusticias claramente remediables en nuestro entorno que quisiéramos suprimir”.

Esto es, justamente, el objetivo de contar con un sistema de pensiones global y deslaboralizado. Un nuevo sistema de protección social que está pendiente de armar, reordenando todos los regímenes jubilatorios existentes en el Perú (invirtiendo la pirámide que denota la situación actual del sistema de pensiones), ya no solo enfocándonos en los trabajadores que están a punto de jubilarse, sino también en toda la ciudadanía que llegó o llegará a la tercera edad.

Estamos viviendo en un mundo que envejece, ahora de manera moderada, pero de aquí a un par de años será aceleradamente. Entonces, los riesgos que impliquen implementar las reformas que se sugiere en el presente trabajo resultarán menos costosos que los de un descontento popular que ya viene clamando una protección social digna y equitativa, como ya ha venido ocurriendo en Nicaragua, Chile y Colombia, solo por poner algunos ejemplos. No se puede esperar la muerte de personas, como ocurre en Chile, para recién plantear un nuevo pacto social, en el que se otorgué mejores y mayores pensiones.

Si el sistema de pensiones de jubilación que tenemos no cumple con su cometido esencial, entonces, habrá que reformarla: hacia un “nuevo” sistema de pensiones multipilar y deslaboralizado. Los riesgos de esta reforma resultarán menos costosos que los de un descontento popular que, en cualquier momento, clamará protección social (en pensiones) digna, suficiente y equitativa, para la vejez.

Por ello, la reforma del sistema de pensiones peruano hacía un nuevo modelo multipilar y deslaboralizado ya no puede seguir postergándose, es su norte fijo, y es un desafío que es ineludible afrontar para garantizar su sostenibilidad y sostenimiento económico, con proyección al futuro y otorgando pensiones de jubilación dignas, suficientes y adecuadas, las mismas que pueden ser contributivas y no contributivas.

“El objetivo del gobierno en la paz y en la guerra”, como lo acuñó Beveridge allá por los años 40, “no es la gloria de los gobernantes o de las razas, sino la felicidad del hombre común”; y, con mayor razón, de nuestros jubilados del presente y del futuro. Es decir, nosotros.

BIBLIOGRAFÍA

- ABANTO, César. (2005). El Derecho universal y progresivo a la Seguridad Social. En VV.AA. La Constitución Comentada. Lima: Gaceta Jurídica, Tomo I.

- ABANTO, César. (2014). Manual del Sistema Nacional de Pensiones. Lima: Gaceta Jurídica.

- ABANTO, César. (2015). Regímenes complementarios de jubilación en el Perú: ¿una opción paralela? Derecho PUCP. Revista de la Facultad de Derecho, 75 (julio- diciembre).

- ALEMÁN Francisco. (1996) Mercado de trabajo y políticas de creación de empleo en el Sistema Español de Relaciones Laborales. Revista del VI Congreso Peruano de Derecho del Trabajo y de la Seguridad Social-UNMSM. Lima: UNMSM.

- Aparicio Tovar, J. (2017). La seguridad social, un valor universal en un mundo incierto. En OIT, & Ministerio de Empleo y Seguridad Social, El futuro del trabajo que queremos. Conferencia Nacional Tripartita (Vol. II). Madrid, España.

- APARICIO, Joaquín. (2008). La seguridad social, pieza esencial de la democracia. En MONEREO, José L. & MOLINA, Cristóbal & MORENO, María N., La seguridad social a la luz de sus reformas pasadas, presente y futuras: Homenaje al profesor José Vida Soria, con motivo de su jubilación (pp. 117-137). Granada: Comares.

- BEVERIGDE, William. (2008). Plan Beveridge. El Seguro Social en Inglaterra (edición facsimilar). México: Centro Interamericano de Estudios de Seguridad Social (CIESS).

- BERNAL, Noelia (2020). “El sistema de pensiones en el Perú: institucionalidad, gasto público y sostenibilidad financiera”, serie Macroeconomía del Desarrollo, N° 207 (LC/TS.2020/64). Comisión Económica para América Latina y el Caribe (CEPAL): Santiago.

- CABANELLAS, Guillermo. (1986). Diccionario Enciclopédico de Derecho usual. Buenos Aires: Ed. Heliasta. Tomo V.

- CANESSA, Miguel F. (2014). El Sistema Interamericano de Derechos Humanos y la protección de los derechos humanos laborales. Lima: Palestra.

- CENTRO DE ESTUDIOS Y PROMOCIÓN DEL DESARROLLO. (1973). La jubilación en el Perú. 1973. Lima: DESCO.

- COMISIÓN DE PROTECCIÓN SOCIAL. (2017). Propuestas de reformas en el sistema de pensiones, financiamiento en la salud y seguro de desempleo. Lima.

- CONFERENCIA INTERAMERICANA DE SEGURIDAD SOCIAL. (1980). Progresión y avances de la seguridad social en América Latina. México, D.F: Instituto Mexicano del Seguro Social.

- CONTIGO (2020). Comunicado, Lima 30 de diciembre de 2020: Programa Contigo cierra el año con más de 73 mil afiliados a nivel nacional. Consulta: 29 de abril de 2021. Obtenido de aquí.

- CRUZ-SACO, M., MENDOZA, J., & SEMINARIO, B. (2014). El sistema previsional del Perú. Diagnóstico 1996-2013. Proyecciones 2014-2050 y reforma. Lima: Universidad del Pacífico.

- Durán-Valverde, Fabio et al (20169). “La reversión de la privatización de las pensiones: Reconstruyendo los sistemas públicos de pensiones en los países de Europa Oriental y América Latina (2000-2018)”, ESS – Documento de trabajo, N° 63. Ginebra: OIT.

- FAJARDO, Martín. (1997). Teoría general de la seguridad social. Lima: Editorial San Marcos.

- FERNÁNDEZ, Miguel A. & INÉS, Nora. (2009). La solidaridad en la seguridad social. Hacia una ciudadanía social. México: CIESS, 2009.

- FALCÓN, Francisco. (1994). Manual de Seguridad Social. IPSS-AFP. Lima: Norma Legales S.A., Volumen I.

- FREIXES, Teresa. (1986). Los derechos sociales de los trabajadores en la Constitución. Madrid: Ministerio de Trabajo y Seguridad Social.

- GALASSO, Vincenzo. (2008). The political future of social security in aging societies. Cambridge, Mass: MIT.

- GALLEGO, Rocío. (2015). El dilema de las pensiones en España. Valencia: Tirant lo Blanch.

- GAMARRA, Leopoldo. (2009). Hacia una seguridad social para todos: el Sistema de Pensiones en el Perú. En CONGRESO DE LA REPÚBLICA – COMISIÓN DE SEGURIDAD SOCIAL. Crisis financiera mundial y sus efectos en el Sistema Privado de Pensiones: Problemas y medidas de protección de los fondos de los afiliados. Lima: Fondo Editorial del Congreso de la República.

- GESTIÓN. (2019). “AFP: Afiliados prefieren retirar su fondo en lugar de pensionarse ¿se puede frenar esta tendencia? Lima: Gestión.pe. Obtenido de aquí.

- GÓMEZ VALDEZ, Francisco. (2012). Derecho Previsional y de la Seguridad Social. Análisis doctrinario, jurisprudencial y comparado. Lima: Editorial San Marcos E.I.R.L., Lima, 2012.

- GONZÁLES, César. (2008). La libre desafiliación del Sistema Privado de Pensiones en la jurisprudencia del Tribunal Constitucional, en Trabajo y Seguridad Social. En VV.AA., Estudios Jurídicos en Homenaje a Luis Aparicio Valdez (pp. 657-687). Lima: Grijley.

- GONZÁLES, César. (2009). La configuración constitucional de la Seguridad Social en Pensiones. En VV.AA., Estudios del Derecho del Trabajo y de la Seguridad Social: Libro Homenaje a Javier Neves Mujica (pp. 425-440). Lima: Editora Jurídica Grijley.

- GONZALES, César y ANTOLA, Mariella. (2015). La derogación de la afiliación obligatoria de los trabajadores independientes a los sistemas de seguridad social en pensiones”. Laborem, Revista de la Sociedad Peruana del Derecho del Trabajo y de la Seguridad Social, 15.

- GONZÁLES, C., & PAITÁN, J. (2015). Hacia un modelo multipilar del sistema de pensiones peruano: ¿Una reforma impostergable? Revista de Diálogo y Concertación Nacional del Consejo Nacional del Trabajo del Ministerio de Trabajo y Promoción del Empleo.

- INEI. (2015). Estado de la Población Peruana 2015. Lima: INEI. Obtenido de aquí.

- INEI. (2016). Perú: Estimaciones y Proyecciones de Población por Sexo, según Departamento, Provincia y Distrito, 2000-2015. Obtenido de aquí.

- INEI. (2019). Situación de la Población Adulta Mayor. Informe Técnico. Obtenido de aquí.

- INE. (2019). 11 de julio: Día Mundial de la Población. Obtenido de aquí.

- MATOS MAR, José. (1988). Desborde popular y crisis del Estado, 7ma. ed. Lima: Concytec.

- MESA-LAGO, Carmelo. (2019). “Envejecimiento y Reforma de Pensiones en América Latina”. Revista Análisis Laboral, N° 504. Lima: AELE, Lima, junio de 2019.

- MESA-LAGO, Carmelo. (2004). Las reformas de pensiones en América Latina y su impacto en los principios de la seguridad social (14), Santiago de Chile: CEPAL.

- MOLES, Ricardo R. (1692). Historia de la previsión social es Hispanoamérica. Buenos Aires: Depalma, Buenos Aires.

- MORENO, Ángel G. (2010). Retos y desafíos de la seguridad social contemporánea: entre la realidad y la utopía”. Revista Jurídica Jalisciense, 1.

- NEVES, Javier. (2004). Los derechos adquiridos en materia pensionaría, en la jurisprudencia del Tribunal Constitucional. En VV.AA., Estudios sobre la jurisprudencia constitucional en materia laboral y previsional, Lima: AMAG y SPDTSS.

- NEVES, Javier. (2009). Pensiones. Reforma y jurisprudencia. El D.L. 20530y la jurisprudencia del Tribunal Constitucional. Lima: Fondo Editorial PUCP.

- NICOLIELLO, Ariel. (2018). Derecho de la seguridad social. Montevideo: Fundación electra y Fundación de Cultura Universitaria.

- NUGET, Ricardo. La seguridad social: su historia y sus fuentes. En DE BUEN, Néstor y MORGADO, Emilio (Coord.), Instituciones de derecho del trabajo y de la seguridad social (pp. 647-682). México: AIADTSS y UNAM.

- OLIVERA, Javier & CLAUSEN, Jhonatan. (2013). “Las características del adulto mayor peruano y las políticas de protección social,” Documentos de Trabajo / Working Papers. Departamento de Economía. Lima: Pontificia Universidad Católica del Perú. Obtenido de aquí.

- ORGANIZACIÓN INTERNACIONAL DEL TRABAJO. (2013). Informe IV. Empleo y protección social en el nuevo contexto demográfico. Conferencia Internacional del Trabajo, 102a reunión, Ginebra, Suiza: OIT.

- ORGANIZACIÓN INTERNACIONAL DEL TRABAJO. (1995). Seguridad Social: Guía de Educación obrera. Ginebra: OIT.

- ORGANIZACIÓN INTERNACIONAL DEL TRABAJO (2018a). The ILO Multi- Pillar pension model: Building equitable and sustainable pension systems. Nota Informativa sobre la Protección Social para Todos (Ginebra).

- ORGANIZACIÓN INTERNACIONAL DEL TRABAJO (2018b). Social Protection for Older Persons: Policy trends and statistics 2017-19. Documentos de Políticas sobre Protección Social núm. 17 (Ginebra).

- PLÁ, Américo. (1999). Estudios de la Seguridad Social. Montevideo: Fundación de cultura universitaria.

- PODETTI, Humberto A. (1997). Los riesgos sociales. En DE BUEN, Néstor y MORGADO, Emilio (Coord.), Instituciones de derecho del trabajo y de la seguridad social (pp. 647-682). México: AIADTSS y UNAM.

- POTOZEN, Boris. (2009). El régimen previsional militar y policial”. JUSDoctrina, 4.

- RAMOS. Carlos A. (2018). La letra de la ley. Historia de las constituciones del Perú. Lima: Tribunal Constitucional y Centro de Estudios Constitucionales. p. 88-89.

- RENDÓN VÁSQUEZ, Jorge. (2008). Derecho de la Seguridad Social (Cuarta edición). Lima: Editora Jurídica Grijley, Cuarta edición, Lima, 2008.

- RICHTER, Marcelo. (2011). La protección del derecho a la salud en la jurisdicción constitucional guatemalteca. OPUS MAGNA Constitucional Guatemalteco. (IV).

- ROJAS, Jorge. (2014). El Sistema Privado de Pensiones en el Perú. Lima: Fondo Editorial PUCP.

- ROMERO, Francisco J. (1993). La jubilación en el Perú. IPSS – AFP – D. Ley N° 20530. Servidores Privados y Públicos. Lima: Servicios Gráficos José Antonio.

- RUEDA, M. (2017). Seguridad social peruana en pensiones, cuantías, aportes, competencias: reformas y realidad. El cotidiano. Obtenido de aquí.

- RUIZ, Ángel G. (2015). Nuevo derecho de la seguridad social (Décimo cuarta edición). México, D.F.: Editorial Porrúa, México.

- RUIZ, Ángel G. (2014). “Las tendencias del empleo en el siglo XXI. Tareas pendientes por acometer”. Análisis Laboral (AELE), 2014.

- RUIZ, Ángel G. (2010). “Retos y desafíos de la seguridad social contemporánea: entre la realidad y la utopía”. Revista Jurídica Jalisciense, Número 1.

- SEN, Amartya. (2009). La idea de la justicia. Madrid: Taurus.

- SOJO, Ana. (2017). “Las disputas sobre protección social en América Latina: del reduccionismo a una mayor heterodoxia”. En Protección social en América Latina: La desigualdad en el banquillo. Santiago: CEPAL

- TORTUERO, José L. (1997). Prestaciones económicas de la seguridad social: Incapacidad temporal, maternidad, incapacidad permanente, jubilación, muerte y supervivencia. En DE BUEN, Néstor y MORGADO, Emilio (Coord.), Instituciones de derecho del trabajo y de la seguridad social (pp. 683-701). México: AIADTSS y UNAM.

- VÁZQUEZ, Antonio. (1997). Administración laboral y de seguridad social. En DE BUEN, Néstor y MORGADO, Emilio (Coord.), Instituciones de derecho del trabajo y de la seguridad social (pp. 765-781). México: AIADTSS y UNAM.

{kind=link}