[actualizada 2025]")

por la muerte sobrevenida del donante, no debe declararse la nulidad del acto jurídico [Exp. 00010-2024-AA/TC, f. j. 35]")

, arbitraje y JPRD")

[actualizada 2026]")

[actualizada 2026]")

(DL 861) [actualizado 2026]")

Sumario: 1. Introducción, 2. La nueva clasificación de los bienes estatales, 3. Características de los «inmuebles» para el SNA, 4. Conclusiones.

1. Introducción

El régimen jurídico que sustenta lo que creemos conveniente denominar como el «Derecho de los Bienes Estatales» se encuentra conformado por diversas disposiciones normativas que establecen la forma en la que el Estado realizará la gestión de sus bienes.

Estas disposiciones estuvieron principalmente contempladas en la Ley 29151, Ley General del Sistema Nacional de Bienes Estatales (publicada el 14/12/2007 en el diario oficial El Peruano) y su Reglamento aprobado por Decreto Supremo 007-2008-VIVIENDA, además de otras leyes, decretos supremos y directivas que a lo largo de los años se han venido emitiendo con miras a optimizar la gestión predial estatal.

Cabe precisar que la Ley 29151 se emitió, entre otros, con el propósito de simplificar la regulación existente en dicho momento sobre la propiedad estatal, de tal forma que con ello pueda establecerse un escenario idóneo que permita una eficiente gestión de la misma, dejándose constancia de lo señalado en la exposición de motivos del Proyecto de Ley 1491/2007-PE que posteriormente dio fruto a la Ley 29151, mencionándose lo siguiente:

La dispersión normativa y la ausencia de políticas del Estado en materia de administración de sus bienes constituyen un obstáculo más que impide el desarrollo integral del país, razón por la cual resulta necesario y trascendente que se emita una Ley que regule de manera integral, coherente y simplificada la administración de los bienes estatales, con la participación de los tres niveles de gobierno, organizándose así el Sistema Nacional de Bienes Estatales.[1] (resaltado añadido)

A pesar de este ánimo de evitar la dispersión normativa, posteriormente se emitieron diversas disposiciones, por decir algunas, la controversial Ley 29618 cuya constitucionalidad fue confirmada no hace mucho por el Tribunal Constitucional (Exp. 0014-2015-PI/TC), la Ley 30230 y su Reglamento, la Ley 30327 y el Reglamento del Capítulo I de su Título IV, entre otras, implicando un cambio de mayor impacto -a nuestra consideración- el Decreto Legislativo 1439 y su Reglamento aprobado por Decreto Supremo 217-2019-EF.

Siendo esto así, mientras que la Ley 29151 estableció el Sistema Nacional de Bienes Estatales (SNBE) posicionando como su ente rector a la Superintendencia Nacional de Bienes Estatales (SBN), el Decreto Legislativo 1439 desarrolló el Sistema Nacional de Abastecimiento (SNA) estableciendo a la Dirección General de Abastecimiento del Ministerio de Economía y Finanzas (DGA) como su ente rector.

Tanto el SNBE (a cargo de la SBN) como el SNA (a cargo de la DGA) tienen a su cargo determinados activos que forman parte del patrimonio estatal, para lo cual, la forma en la que se distinguen los mismos determinará la competencia de una entidad con respecto a la otra, adoptándose en este caso como variable la distinción entre terrenos y edificaciones estatales.

Teniendo claro el panorama en el que nos desenvolveremos, en las siguientes líneas se brindará un análisis puntual de la incidencia del SNA en el SNBE, procurando brindar herramientas que permitan dilucidar los conceptos de «terrenos» y «edificaciones estatales», a fin de que con ello pueda identificarse la entidad competente (DGA o SBN) para la gestión de determinado bien estatal.

2. La nueva clasificación de los bienes estatales

Como bien se conoce, dentro de las diversas formas que la doctrina, ordenamientos jurídicos foráneos y el nuestro propio (en otro momento histórico) han propuesto, actualmente nuestro Código Civil ha optado por clasificar los bienes en muebles e inmuebles, adoptando así su transportabilidad como criterio diferenciador.

Sin embargo, este criterio no resulta del todo claro si se toman en consideración los vaivenes que sufren determinados bienes al ser considerados inicialmente como inmuebles, luego muebles y finalmente de nuevo inmuebles, cuando Fernando de Trazegnies hace ya algunos años advertía que:

[l]o importante es llamar las cosas por sus nombres si no se quiere que nos perdamos en una jungla de lo imaginario constituida por el abuso de ficciones jurídicas; en un mundo surrealista: donde los bienes inmuebles se mueven y donde la entrega (traditio) consiste en no entregar nada. Intentar introducir a la fuerza los actuales criterios jurídicos dentro de los viejos moldes puede resultar una solución semejante a la de cercenarle los pies al cadáver porque el muerto resultó demasiado grande para el ataúd que había sido pedido de antemano.[2]

Por su parte, el régimen jurídico de los bienes estatales partía de la diferenciación entre bienes muebles e inmuebles como criterio de clasificación, de acuerdo a la redacción original del artículo 3 de la Ley 29151, Ley General del Sistema Nacional de Bienes Estatales al señalar que «Para los efectos de esta Ley, los bienes estatales comprenden los bienes muebles e inmuebles […]», teniendo que igualmente el Reglamento de la Ley 29151 acoge esta clasificación al regular los diversos actos de adquisición, administración, disposición, registro y supervisión.

No obstante, con la vigencia del Decreto Legislativo 1439 (13 de octubre de 2019), además de excluir los bienes muebles del SNBE, con lo cual carece de sentido hablar de alguna clasificación dentro del mismo, se redefine su ámbito de actuación modificando el artículo 3 de la Ley 29151 con el siguiente tenor:

Artículo 3.- Bienes estatales

Para los efectos de esta Ley, los bienes estatales se circunscriben a los predios, tales como terrenos, áreas de playa, islas, y otros de dominio privado y de dominio público […]. (énfasis agregado)

De esta forma, se limita (sinónimo de circunscribir) el campo de acción del concepto de bienes estatales a los «predios», mencionando la propia definición normativa una serie de ejemplos (por ello utiliza la expresión “tales como”), los mismos que no representan una relación taxativa (dado que precisamente son solo ejemplos de lo que se entiende por predios) ni muy clara (ya que se requerirá recurrir a otras disposiciones para identificar -por default– qué es lo que no comprende).

Siendo esto así, el Reglamento del Decreto Legislativo 1439 recoge una definición de «bienes inmuebles» en su artículo 4 contemplando lo siguiente:

[…] 1. Bienes inmuebles: Son aquellas edificaciones bajo administración de las Entidades, independientemente del título jurídico en virtud del cual la ejercen, incluyendo los terrenos sobre los cuales han sido construidas, destinadas al cumplimiento de sus fines, tales como sedes institucionales, archivos, almacenes, depósitos, entre otros, independientemente de su uso efectivo […]. (resaltado agregado)

En tal sentido, lo que se excluye del SNBE son aquellos terrenos que cuenten con edificaciones y que cumplan las demás características que señala la disposición precitada, las mismas que serán analizadas a continuación.

En atención a lo señalado, se tiene que para el SNBE no existe clasificación de bienes que realizar (salvo la de bienes de dominio público y privado que es común a ambos sistemas), dado que su ámbito de acción únicamente versa sobre «predios», mientras que en el SNA los bienes se clasifican en muebles e inmuebles, entendiendo así que el término inmuebles comprende a aquellos terrenos que tengan edificaciones.

Con ello, vemos que el Decreto Legislativo 1439 ha cambiado la forma en la que solíamos estudiar el régimen jurídico de los bienes estatales virándola hacia una clasificación que dependerá del sistema administrativo más que de los mismos bienes, teniendo así cada sistema su propia clasificación de bienes.

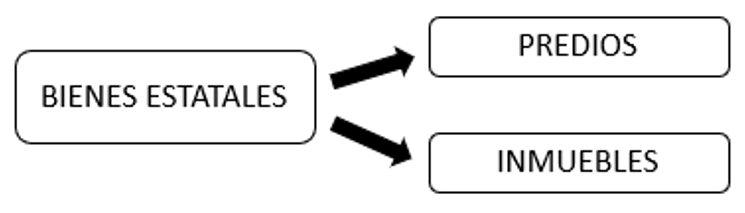

Más allá que el uso de los términos «predios» e «inmuebles» para los efectos de los bienes estatales no se entenderán de la forma común, dado que, para el derecho civil, los predios (especie) son un tipo de inmuebles (género) e incluso el término «predios» comprende el suelo (terreno) y todo lo que se adhiera a él (como la edificación); en el ámbito estatal (excluyendo los bienes muebles y tratando de respetar los términos usados) se podría plantear la siguiente clasificación:

De esta manera, teniendo que este es el estado actual de las cosas, si se quiere estudiar el régimen jurídico de la propiedad estatal se tendrá que decir que éste se encuentra conformado por dos sistemas administrativos (el SNA y el SNBE), y que solo uno de ellos (el SNA) clasifica los bienes en muebles e inmuebles; empero si para fines didácticos se requiere clasificar el régimen más allá de los sistemas que lo conforman, tendríamos a los bienes estatales como categoría general y a los predios e inmuebles como clases.

3. Características de los «inmuebles» para el SNA

Centramos nuestro análisis en lo que se consideran «inmuebles» y no «predios», dado que el alcance de este último término es residual, quiere decir, que todo lo que no es «inmueble» será «predio», definiéndose de esta forma la competencia de la DGA o de la SBN en atención a la concurrencia de las características extraíbles del numeral 1 del artículo 4 del Reglamento del Decreto Legislativo 1439 antes citado.

De tal forma, opinamos que dichas características pueden agruparse en: (i) Fácticas; y, (ii) Jurídicas. En función de lo señalado, dentro de las características fácticas se encuentran comprendidas las edificaciones y su uso efectivo; mientras que en las jurídicas se tendrán a la administración que ejerza alguna entidad y al cumplimiento de sus fines.

Respecto a las características fácticas, estas se relacionan con las edificaciones que pueden estar o no cumpliendo efectivamente algún fin institucional, engarzándose así con la característica jurídica que implica la administración llevada a cabo por una entidad que, bajo cualquier título, destina (o hubiera destinado) dicha edificación al cumplimiento de sus fines.

Las disposiciones que regulan el SNA no establecen con claridad qué se entiende por «edificación» lo cual no resulta positivo si se toma en cuenta lo variada que puede ser la realidad en cuanto a los bienes que conforman el patrimonio estatal, por decir algunos, una vereda, un parque, las pistas, campos deportivos, meros cercos perimétricos de un bien estatal y cualquier otro que no implique establecer una estructura fija, surgiendo aquí la interrogante.

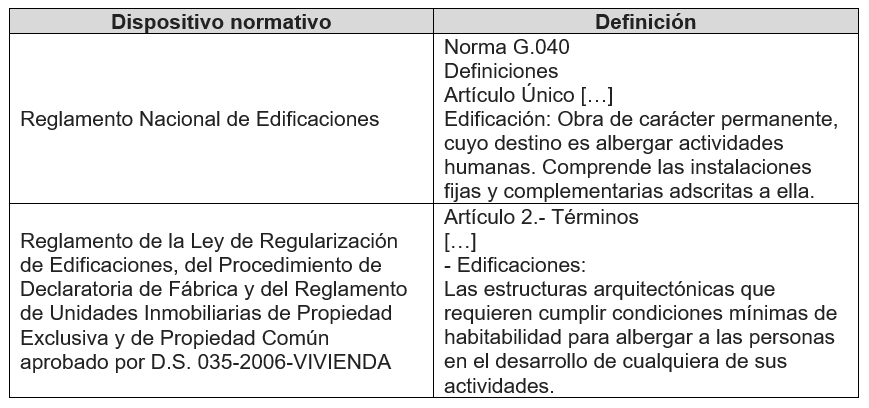

Para ello, podemos recurrir a la definición de «edificación» que acogen las siguientes disposiciones normativas:

Como puede verse, las definiciones que establecen las disposiciones normativas precitadas no son del todo claras si lo que se quiere es determinar cuáles son las características que deben tener determinadas obras para ser calificadas como edificaciones; sin embargo, el Tribunal Registral de cierta forma se ha referido al tema en cuestión, a propósito de la declaratoria de fábrica, indicando lo siguiente:

[…] 8. De las definiciones legales expuestas en los numerales que preceden tenemos que si bien pueden existir edificaciones para recreación pública, no todo aporte para recreación pública posee una infraestructura susceptible de denominarse “edificación”, pues ello dependerá de sus características y de su destino. Así, las normas han establecido que para el caso concreto de parques la infraestructura está constituida por los jardines, veredas interiores y mobiliario urbano, los mismos que forman parte del aporte reglamentario una vez culminado el proceso de habilitación urbana.

[…]

Sin embargo, con el título venido en grado se pretende la inscripción de una “constatación de fábrica”, cuya “edificación” consistente en “vereda parcial de tránsito peatonal y su respectiva área verde de recreación”, la cual como ya dijimos no puede considerarse edificación […].

De esta manera, como en otras resoluciones, el Tribunal Registral señaló que para los efectos de la declaratoria de fábrica las veredas para tránsito, áreas verdes, etc., no son consideradas «edificaciones», lo cual nos permitiría construir una concepción previa de lo que puede ser y no ser una edificación, sin que ello signifique que para los efectos del SNA pueda establecerse que la expresión «edificación» comprenda incluso a las pistas, veredas o parques, dado que, la razón que subyace a las edificaciones para efectos registrales (estas buscan el acercamiento a la realidad del Registro de tal forma que se maximice su valor) es distinta de la que sustentaría el régimen establecido por el SNA (en lo que nos concierne, optimizar la gestión de los bienes estatales).

Sin perjuicio que ello claramente constituya una elección política, nos inclinamos por considerar que el concepto de edificación que debería acoger el SNA es el mismo al que se orienta el derecho registral, comprendiéndose así toda aquella obra que implique la construcción de estructuras fijas conformadas por paredes y techos, así como cualquier otro elemento accesorio, como espacios libres, cercos y demás que sirvan a la estructura fija, que tendría la condición de principal.

Esta lectura se refuerza si se atiende a lo dispuesto por la exposición de motivos del Reglamento del Decreto Legislativo 1439, cuando indica los siguiente:

Por tanto, a través de la Distribución se podrá, por ejemplo, abordar la problemática de los arrendamientos de inmuebles de las Entidades, toda vez que, ante la inexistencia de la necesidad de determinada Entidad, la DGA tiene la facultad de evaluar la condición física, técnica y legal de los bienes inmuebles, a fin de disponer los actos que correspondan para la optimización de su uso[3].

Siendo esto así, no es coincidencia que esta norma se emita con posterioridad a la problemática advertida respecto a los altos montos pagados por las entidades por arrendamiento de locales[4], lo que de alguna forma habría motivado a desarrollar el SNA con el propósito de evitar los gastos innecesarios que realizaban las entidades cuando el Estado podría tener inmuebles disponibles para tal efecto.

Teniendo presente el objetivo de la norma (que se desprende de su exposición de motivos, la misma que si bien no tiene valor normativo permite construir una hipótesis) y la coyuntura que la motivó, consideramos que la definición de «edificación» que esta acoge se relaciona con aquellas que puedan ser utilizadas por las entidades y que comprendan una estructura arquitectónica habitable (con elementos principales y accesiones), excluyéndose los parques y similares, dado que su naturaleza no se condice con el propósito del SNA (gestionar eficientemente las «edificaciones» estatales para reducir -o evitar- los gastos en los arrendamientos que realicen las entidades).

Dicho esto, conviene precisar lo referido a la expresión «independientemente del uso efectivo» de tales edificaciones, algo que no puede efectuarse de manera aislada a una característica jurídica señalada, esto es, que las edificaciones deben o debieron encontrarse destinadas al cumplimiento del fin de las entidades (o fin institucional que es lo mismo), por ejemplo, si pensamos en una edificación realizada por una entidad para que funcione como almacén y que hoy en día no tiene ningún uso, encontrándose abandonada, en nuestra opinión se encuentra dentro de la expresión «independientemente de su uso efectivo» formando así parte del SNA.

Por otro lado, refiriéndonos a las características jurídicas, tenemos que las edificaciones mencionadas deben encontrarse «bajo administración de las entidades destinadas al cumplimiento de sus fines». Para ello, en cuanto a la administración de las entidades, la propia definición normativa antes citada hace alusión a la independencia del título jurídico que sustente dicha administración, por la sencilla razón de que sin importar que la entidad sea propietaria, poseedora, titular de una afectación en uso, entre otros, lo esencial es que ostente un derecho que le permita administrar el bien y que la edificación existente sobre el mismo haya sido o esté siendo destinada al cumplimiento de sus fines institucionales.

Consideramos que aquí no incide de manera relevante el origen de la edificación, quiere decir, si la edificación ha sido inicialmente realizada por un particular sobre un predio estatal y la entidad titular hubiera recuperado su posesión y lo destine al cumplimiento de un fin institucional (V.Gr. Almacén), se encontrará comprendido dentro de los alcances del SNA, siguiendo esta misma lógica, el caso que dicho bien luego de ser recuperado y destinado por la entidad a ser un almacén, actualmente se encuentre en desuso, pues, como ya se dijo, el uso efectivo no es una variable determinante.

4. Conclusiones

Como señalamos, la Ley 29151, Ley General del Sistema Nacional de Bienes Estatales se emitió con el propósito de solucionar un problema de dispersión normativa existente respecto de la propiedad estatal, tratando con ello de establecer reglas claras para sus operadores; sin embargo, la distinción entre terrenos y edificaciones estatales (para ser más exactos, predio y bien inmueble, respectivamente) que se introduce con el Sistema Nacional de Abastecimiento no se condice necesariamente con dicha finalidad.

Esto último responde a la ausencia de criterios que permitan diferenciar entre la definición de un término del otro, y que, evidentemente, se presenta como dificultad para realizar una gestión eficiente del patrimonio estatal, dado que los particulares e incluso las propias entidades públicas o niveles de gobierno desconocen ante qué entidad (SBN o DGA) deben dirigirse para obtener derechos sobre la propiedad estatal, específicamente, en los casos que se presenten escenarios limítrofes entre cada concepto.

Sin perjuicio de ello, consideramos que lo señalado puede solucionarse con la implementación progresiva de criterios que permitan superar estas dificultades, siendo así que, en el presente trabajo, además de tratar de evidenciar lo que consideramos como un problema, hemos buscado explicar y proponer algunos conceptos que coadyuven a solucionarlo.

[1] Disponible aquí [Consultado el 26 de abril de 2020].

[2] DE TRAZEGNIES GRANDA, Fernando. “Bienes Naturaleza y Romanos” (Texto mecanografiado), en AVENDAÑO, JORGE; AVENDAÑO, Francisco y MEJORADA, Martín. Derechos Reales. Selección de textos, Facultad de Derecho PUPC, 2010.

[3] Disponible aquí [Consultado el 26 de abril de 2020].

[4] Véase, por ejemplo, aquí [Consultado el 26 de abril de 2020].

{kind=link}