vía control de convencionalidad difuso: la ley no puede obstaculizar la investigación de violaciones a derechos humanos [Exp. 186-2022-3-5001-JR-PE]")

favorece la impunidad y promueve la repetición de los hechos de violencia; además, (ii) envía el mensaje de tolerancia y aceptación social de este fenómeno y (iii) aumenta la desconfianza de las mujeres frente a la administración de justicia [Ramos Durand y otros vs. Perú, f. j. 197]")

[actualizada 2025]")

[actualizada 2026]")

")

[actualizada 2026]")

(DL 861) [actualizado 2026]")

")

Vladimir San Miguel[1]

El contrato de tarjeta de crédito se enmarca en la contratación masiva. En tal virtud, la noción clásica del contrato difiere en gran medida de la definición que se utiliza para la contratación masiva, esto en principio se presenta debido a que la institución jurídica bajo análisis tiene sus orígenes en periodos de tiempo diversos.

En ese sentido en un primer momento se tendrá que realizar un análisis jurídico de los conceptos que subyacen y se relacionan con el concepto del contrato de tarjeta de crédito.

1. Contratos

El codificador peruano para la redacción de la definición plasmada en el artículo 1351 del Código Civil, se inspiró en la redacción del artículo 1321 del Código Civil Italiano. Por lo cual, se debe tener en consideración lo que menciona la contemporánea doctrina italiana; en esa línea de ideas Roppo, sostiene que “El área del contrato es, en palabras más empíricas, el área de los compromisos económicos concordados y legalmente vinculantes (es decir, coercibles con los medios legales): área estratégica en cualquier organización social, y particularmente en las sociedades desarrolladas”[2].

Teniendo en mente el alcance del docente italiano, se desprende que el contrato es una especie de concierto de voluntades entre las partes que lo celebrarán, las mismas que buscan obtener beneficios económicos por su suscripción. Es importante, tener una definición moderna y actual de la institución contractual, esto en virtud de que el nacimiento de lo que hoy se conoce como “Tarjeta de Crédito”, se da en los Estados Unidos de América, país que representa a las sociedades occidentales desarrolladas; en donde el tráfico contractual es el pilar del desarrollo económico. En esa línea de ideas Gregory Klass sostiene que: “Un contrato es una obligación legalmente exigible que una persona debe a otra, como resultado de un acto formal o un acuerdo informal que cumple las condiciones de validez contractual”[3].

a) Autonomía privada

El contrato es la manifestación por excelencia de la Autonomía Privada. En tal virtud, se puede sostener que la Autonomía Privada en materia de la contratación es el poder que tienen las partes de autorregular sus propios intereses; no obstante, se debe tener presente que, la voluntad de las partes se ve limitada por la ley, las buenas costumbres y el orden público.

En esa línea de ideas se ha de mencionar que, el contrato bajo análisis, por pertenecer al moderno derecho de los contratos y ser expresión de la Autonomía Privada, presenta una complejidad propia de su relevancia económica. Por lo cual, se debe comenzar con analizar los dos componentes que integran la libertad que se le reconoce al individuo el cual celebrará cualquier tipo de contrato.

b) Libertad de contratar

La libertad de contratar es aquella libertad que tiene la persona de poder elegir con quien y cuando celebrará el contrato. En otras palabras, es un derecho subjetivo, por lo cual, se debe tener en cuenta la voluntad de la contraparte. La libertad de contratar, se estipula en el artículo 1351 del Código Civil.

c) Libertad contractual

La libertad contractual, es aquello que las partes estipulan en el contrato, es decir, el contenido del contrato. Así mismo, se sostiene que es la libertad de configuración de los términos y condiciones del contrato que las partes definen. La libertad contractual se estipula en el artículo 1354 del Código Civil; y en esta línea de ideas, la doctrina italiana sostiene que: “La libertad contractual no puede entenderse como el arbitrio absoluto del privado en la constitución y determinación de sus relaciones, porque algo arbitrario no es dable ni siquiera para aquellos que toman la decisión y tienen el poder económico. Libertad contractual quiere decir a lo mucho la libertad del sujeto a tomar libremente sus decisiones en el mercado. La actividad negocial se mezcla con la realidad socioeconómica y es condicionada por esta última”[4].

Por último, debemos tener en consideración que estas dos libertades se verán trastocadas cuando se hable de la contratación masiva; debido a que la entidad financiera, tratará de limitar o controlar de alguna u otra manera el libre albedrio del consumidor.

2. Contratación masiva

La contratación masiva surge como resultado del desarrollo económico de la sociedad; en tal sentido, la sociedad para intercambiar bienes y/o servicios de una manera más rápida, permite el surgimiento de una disciplina nueva para el derecho contractual. En esa línea de ideas, el derecho contractual anglosajón, a través de Furmston argumenta que: “El proceso de producción y distribución masiva que ha complementado en gran medida, sin llegar a suplantar, el esfuerzo individual, ha introducido el contrato masivo; los contratos masivos son documentos uniformes que deben ser utilizados por todos aquellos que se encargan de la contratación a gran escala”[5].

Por lo cual, se puede decir que la contratación masiva es un medio que facilita la celebración de contratos entre las partes; además de ser un vehículo idóneo para que tanto el consumidor como la entidad financiera se vinculen a través de un acuerdo.

3. Marco normativo-legislativo

El contrato de tarjeta de crédito es un contrato moderno, motivo por el cual su regulación no está completamente desarrollada en el Código Civil Peruano del año 1984; en puridad, su regulación se desarrolla en normas anexas y conexas del sistema jurídico peruano. No obstante, se mencionarán a continuación las normas más relevantes que regulan el tema bajo análisis.

a) Constitución Política del Perú de 1993

La Constitución, reconoce el derecho que tienen todas las personas a poder contratar libremente, y con respecto a ello estipula, en el inciso 14, del artículo 2, que toda persona tiene derecho: “(…) A contratar con fines lícitos, siempre que no se contravengan leyes de orden público (…)”[6]. El ejercicio del mencionado derecho fundamental debe ceñirse a ciertos parámetros; por lo cual, el precepto constitucional lo manifiesta expresamente cuando sostiene que las personas son libres de contratar siempre y cuando no vayan en contra de la normativa vigente.

También se debe tener presente que, la Constitución en su artículo 62, sostiene que: “La libertad de contratar garantiza que las partes pueden pactar válidamente según las normas vigentes al tiempo del contrato (…)”[7]. De lo señalado, se extrae que el estado reconoce a nivel de rango constitucional, el derecho que tienen las partes a contratar.

b) Código Civil Peruano del año 1984

Como se explicó en los párrafos precedentes, el Código Civil reconoce la Autonomía Privada, y no solo ello; además, con relación al contrato por adhesión, señala en el artículo 1390 que: “El contrato es por adhesión cuando una de las partes, colocada en la alternativa de aceptar o rechazar íntegramente las estipulaciones fijadas por la otra parte, declara su voluntad de aceptar”[8].

Se menciona lo estipulado en el Código Civil, debido a que muchas veces el usuario de la tarjeta de crédito se ve en la imperiosa necesidad de adherir de manera completa al contrato que la entidad financiera le alcanza. Por lo cual se debe asimismo tener presente las Cláusulas Generales de Contratación y su desarrollo en el cuerpo normativo civil.

En esta línea de ideas, Max Arias Shereiber Pezet sostiene con relación al artículo 1393 del Código Civil que: “El propósito que persigue este precepto es cautelatorio, pues cuando menos en teoría, la aprobación por la autoridad administrativa significa que evitará el abuso del contratante poderoso frente al débil y, en suma, la defensa del consumidor. se trata, por lo demás, de una expresión muy concreta del fenómeno conocido como “el intervencionismo contractual”[9]. Como bien señala Arias Shereiber, y en el afán que tiene el estado de tutelar el bienestar del consumidor, el Código Civil se ha puesto al mismo nivel del Código de Protección y Defensa del Consumidor. Habida cuenta que, el Código del Consumidor, solo desarrolla de manera más extensa las ideas vertidas en el Código Civil, por lo cual se ha de analizar a continuación.

c) Código de Protección y Defensa del Consumidor

La Ley N° 29571 – Código de Protección y Defensa del Consumidor, señala en su artículo I del Título Preliminar, que: “El presente Código establece las normas de protección y defensa de los consumidores, instituyendo como principio rector de la política social y económica del Estado la protección de los derechos de los consumidores, dentro del marco del artículo 65 de la Constitución Política del Perú y en un régimen de economía social de mercado, establecido en el Capítulo I del Título III, del Régimen Económico, de la Constitución Política del Perú”[10].

En esa línea de ideas, se concluye que el Código del Consumidor protege los derechos de los consumidores, desarrollando de manera extensa lo previsto en el Código Civil y en amparo de la norma constitucional. La defensa de los consumidores, la realiza frente a la posición de dominio que ostentan las entidades financieras, con las cuales el consumidor o usuario suscribirá el Contrato de Tarjeta de Crédito.

Para el tema específico de las Tarjetas de Crédito, es menester señalar, el numeral segundo del artículo 54 inciso 2, del Código del Consumidor, el cual hace alusión a la aprobación de las cláusulas generales de contratación: “En el caso de los contrato de consumo celebrados por empresas sometidas a la supervisión de la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones, la aprobación de las cláusulas generales de contratación corresponde a dicha entidad, conforme a ley de la materia”[11].

De lo mencionado en los párrafos precedentes; se extrae como conclusión que el Código del Consumidor, es una herramienta muy valiosa para tutelar los derechos de los consumidores en sus relaciones contractuales con las entidades financieras.

d) Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros

La Ley N° 26702, es también conocida como la Ley General del Sistema Financiero, la cual regula en extenso las actividades de las entidades bancarias y financieras; las cuales son las entidades encargadas de emitir las tarjetas de crédito en el mercado nacional.

En esta línea de ideas, se debe hacer alusión a lo que señala el artículo 1 del Título Preliminar: “La presente ley establece el marco de regulación y supervisión a que se someten las empresas que operen en el sistema financiero y de seguros, así como aquéllas que realizan actividades vinculadas o complementarias al objeto social de dichas empresas (…)[12].

Si bien, como señala el artículo 2 del Título Preliminar, el objeto de la ley N° 26702 es orientar el funcionamiento del sistema financiero y de seguros, esto no impide que se utilicen otras normas anexas y/o conexas que permiten la regulación de la tarjeta de crédito como contrato; por lo cual es importante su desarrollo y análisis.

e) Reglamento de tarjeta de crédito y débito

Esta norma expedida por la SBS, tiene como finalidad reglamentar tanto la tarjeta de crédito como la tarjeta de débito; en tal virtud, realiza una serie de definiciones. Una de las más importantes definiciones, es la referente a la tarjeta de crédito, la cual se realiza en el artículo 2 numeral 16 de la Resolución SBS N° 6523-2013 – Reglamento de tarjeta de crédito y débito; en donde se señala que la tarjeta de crédito: “(…) Puede permitir la realización de retiros y/u otras operaciones a través de los canales ofrecidos por la empresa emisora, así como ser utilizado como medio de pago de bienes o servicios en la red de negocios afiliados”[13].

4. Concepto de la tarjeta de crédito

Para tener una idea certera de lo que es la tarjeta de crédito, se debe recurrir a lo que se señala en el artículo 3 de la Resolución S.B.S. N° 6523-2013, la cual sostiene que: “La tarjeta de crédito es un instrumento que permite, de acuerdo con lo pactado entre la empresa emisora y el titular, realizar operaciones con cargo a una línea de crédito revolvente, otorgada por la empresa emisora a favor del titular. Con esta tarjeta, el usuario puede adquirir bienes o servicios en los establecimientos afiliados que los proveen, pagar obligaciones o, de así permitirlo la empresa emisora y no mediar renuncia expresa por parte del titular, hacer uso del servicio de disposición de efectivo u otros servicios asociados, dentro de los límites y condiciones pactados; obligándose a su vez, a pagar el importe de los bienes y servicios adquiridos, obligaciones pagadas, y demás cargos, conforme a lo establecido en el respectivo contrato”[14].

Del alcance brindado por la SBS; se extrae como conclusión preliminar que la tarjeta de crédito es un instrumento que permite realizar operaciones de índole patrimonial al consumidor o usuario. Así mismo se puede señalar que, el contrato de tarjeta de crédito tiene un concepto amplio y algo complejo, por lo cual es necesario hacer un análisis pormenorizado de la institución jurídica.

5. Concepto del contrato de tarjeta de crédito

Se debe considerar que el contrato de tarjeta de crédito es en realidad una superposición de contratos, debido a que los contratos se interrelacionan entre sí, y las partes signatarias de los mismos no siempre serán aquellas partes sobre las cuales los contratos surtirán efectos jurídicos.

En esta línea de ideas, se puede mencionar una definición preliminar de la institución jurídica bajo análisis; en efecto, se entiende que el contrato de tarjeta de crédito: “Es un contrato por el cual una empresa bancaria o una persona jurídica autorizada, concede una apertura de crédito, de tipo rotatorio, con una cuantía determinada, a favor de su cliente que puede ser una persona natural o jurídica, para que utilizando una tarjeta plástica singular, pueda adquirir bienes o servicios de las empresas o establecimientos afiliados, cuyos consumos serán cancelados al contado (a la vista) o a cierto plazo”[15].

Sin perjuicio de tener presente la definición antes mencionada, se sostiene que, el contrato de tarjeta de crédito: “(…) Es aquel por el cual una empresa especializada estipula con el cliente la apertura de un crédito a su favor, a efectos de que éste contrate bienes o servicios en determinados establecimientos, con los cuales, a su vez, la empresa tiene pactada una respectiva comisión”[16].

Además, la doctrina mexicana sostiene que: “Técnicamente se puede definir como el plástico que legitima al titular como el acreeditado de un contrato de apertura de crédito bancario, cuya aceptación por un proveedor lo identifica como uno de los miembros del grupo de comerciantes ante los cuales el tarjetahabiente puede obligar al banco acreditante, haciendo uso del monto disponible a su favor”[17].

En conclusión, para una cabal comprensión del contrato de tarjeta de crédito se deberá analizar las características, los tipos y las partes que participan en el mencionado acto jurídico; en vista de que, el contrato bajo análisis reviste una cierta complejidad, además de ser un vehículo financiero en boga para la sociedad contemporánea.

6. Características del contrato de tarjeta de crédito

En consideración a su particular naturaleza, se puede mencionar las siguientes características del contrato bajo análisis:

- Principal: el contrato de tarjeta de crédito es autónomo en la producción de sus efectos jurídicos.

- Plurilateral: es decir, en este tipo de contrato, participan dos o más partes.

- Oneroso: patrimonialmente valorable.

- Consensual: se puede hacer alusión al aforismo latino SOLUS CONSENSUS OBLIGAT, el cual es un principio general del derecho patrimonial; cuyo significado es que, “el solo consentimiento de las partes contratantes obliga”.

- Conmutativo: las partes que participan en el acto jurídico conocen desde un inicio las prestaciones que han de cumplir y las contraprestaciones que han de recibir a cambio.

- Nominado: el contrato bajo análisis ha adquirido un NOMEN IURIS, es decir, un nombre jurídico con el cual es identificado hoy en día.

- Típico: se ha de señalar que en este caso la tipicidad social empujo y dio como resultado la tipicidad legal, por lo cual, este contrato cuenta con regulación legal propia.

- Personalísimo: también llamado contrato INTUITO PERSONAE, debido a que como sostiene Bravo (2016): “La tarjeta se expide, a nombre de una persona natural o jurídica, con carácter de intransferible tal cual se halla normado en él”[18].

- De ejecución continuada: el contrato bajo análisis no se agota con su celebración, sino más bien sus efectos se prolongan en el tiempo.

- De crédito: es una característica SIN QUA NON, es decir, sin la cual no se puede suscribir un contrato de tarjeta de crédito; por lo que el contrato bajo análisis facilita y viabiliza el crédito.

- Es una operación de cambio: esto en virtud a lo que señala Bravo (2016), el cual entiende que: “(…) su objetivo principal es la transferencia de riquezas a través de la transferencia de bienes o servicios”[19].

- Con libertad de forma: por efectos de la tutela al consumidor se busca que el contrato conste por escrito, con lo cual se consigue que la información que contiene el contrato sea de conocimiento del consumidor; también se da por la necesidad de generar prueba de la suscripción del vínculo patrimonial entre las partes signatarias. Incluso en el artículo 5, de la Resolución SBS N° 6523-2013, se señala el contenido mínimo que debe de tener el contrato de tarjeta de crédito.

Por último, se puede mencionar que, en varias ocasiones, la celebración del contrato de tarjeta de crédito se puede dar de manera telemática; no obstante, la entidad bancaria se ve obligada a enviar los documentos que integran el contrato al consumidor, vía correo tradicional o a través del correo electrónico.

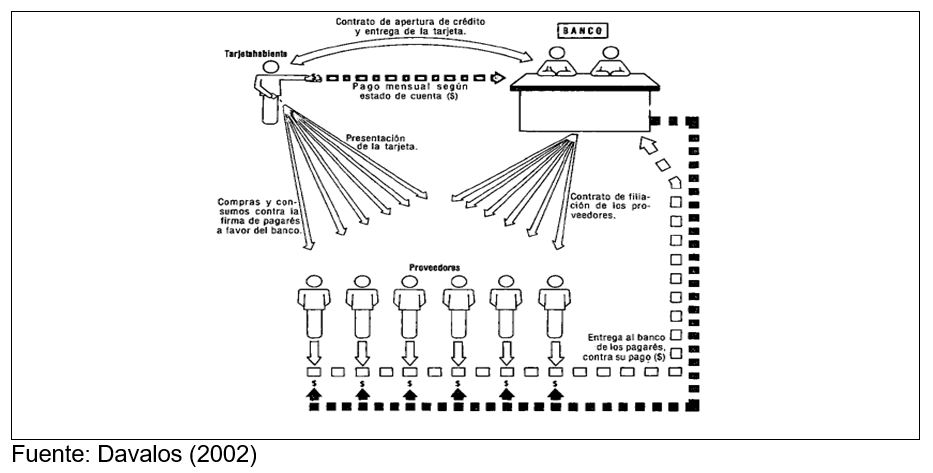

7. Partes del contrato

En el contrato de tarjeta de crédito, se pueden identificar a tres partes que participan en toda la operación económica, por lo cual, se puede decir que: “Para que el sistema pueda funcionar, es necesario que el emisor cree y ponga en circulación la tarjeta de crédito; además, que el consumidor decida usar el servicio brindado; y que el proveedor del bien o servicio, previamente se haya suscrito al sistema brindado por el emisor, con el fin de permitir al consumidor usar la tarjeta en su negocio”[20].

Para comprender adecuadamente el contrato bajo análisis, se debe tener presente la Figura 2.1, en donde se observa quienes participan en toda la operación económica. La mencionada figura fue extraída del libro Derecho Bancario y Contratos de Crédito del del Dr. Carlos Davalos Mejía.

Figura 1.1. Operación económica de la tarjeta de crédito

8. Tipos de contrato

Se debe realizar un acucioso estudio de las diferentes tipologías del contrato bajo análisis; las cuales varían en relación a las partes que intervienen en el contrato. Por lo cual se puede señalar que, el contrato de tarjeta de crédito puede ser:

a) Bilateral

El contrato de tarjeta de crédito, regularmente se presenta cuando son tres las partes que participan en la operación económica; no obstante, hay algunas ocasiones en las cuales la relación contractual es bilateral, en esa línea de ideas: “Cuando el emisor y el proveedor son representados por un solo sujeto, se suele hablar de tarjeta de crédito bilateral: por lo tanto, este tipo de tarjeta de crédito es emitida directamente por empresas que suministran bienes o servicios, los cuales pueden ser adquiridos directamente por el usuario (consumidor) de la tarjeta de crédito (en los puntos de venta del emisor y por un monto previamente establecido), sin tener que pagar el precio en efectivo, sino simplemente suscribiendo un documento de venta. De esta manera, es posible beneficiarse de una postergación del pago de lo que se ha comprado, el pago se deberá realizar después de un determinado tiempo, y en intervalos periódicos; cuando se reciba el estado de cuenta, en el cual se detalla las compras realizadas y los montos facturados”[21].

La definición de la tarjeta de crédito bilateral es el típico caso de las tiendas por departamento llamadas Saga Falabella y su tarjeta de crédito CMR. Se debe observar que, la razón económica por la cual el emisor y el proveedor coinciden es debido a las ingentes ganancias que genera para el grupo económico que respalda la tarjeta de crédito; esto en virtud de que el grupo económico no solo ganará por financiar en cuotas el consumo realizado, sino además ganará por la venta del producto o servicio específico.

Así mismo, una de las razones por las cuales algunas entidades se deciden por hacer un doble papel se da en virtud de que: “En las tarjetas de crédito bilaterales, normalmente, la función del crédito se muestra mucho más marcada de lo que se muestra en las tarjetas de crédito trilaterales; debido a que, en estas últimas, predomina la función de medio de pago”[22].

b) Trilateral

En el contrato de tarjeta de crédito trilateral, se da la presencia de tres partes; en tal virtud, se debe mencionar lo que sostiene la doctrina continental europea: “Las tarjetas de crédito trilaterales son aquellas emitidas por empresas que gestionan exclusivamente el servicio de intermediación en los pagos (conocidos como “emisores”) y que normalmente son entidades de crédito. En ese sentido, la empresa emisora, paga a los proveedores (conocidos como “operadores”) el precio de los bienes o servicios adquiridos por el titular de la tarjeta de crédito (conocido como “consumidor”) y, periódicamente, recibe de este último el importe debido; por el servicio de intermediación, el emisor recibe una cuota fija (conocida como “membresía”) de parte del consumidor por la obtención de la tarjeta de crédito (como contraprestación por el uso del servicio), y un porcentaje sobre el valor de la venta del producto o servicio de parte del proveedor”[23].

Teniendo en consideración que, en la presente tipología del contrato bajo análisis, participan tres partes: el emisor, el consumidor y el proveedor; se extrae como conclusión que, la tarjeta de crédito trilateral facilita el comercio y viabiliza la adquisición de bienes y servicios.

9. Documentos integrantes del contrato

Si bien se puede pensar en un primer momento que, el contrato que involucra a la entidad emisora con el usuario es simplemente un documento pre redactado por el banco; en puridad, esto no es del todo cierto, habida cuenta que, el contrato bajo análisis se compone de una serie de documentos. Los cuáles serán analizados de manera aguda en los siguientes párrafos.

a. La solicitud de la tarjeta de crédito

El primer documento que el futuro consumidor debe compilar es la solicitud de tarjeta de crédito; en el mencionado documento, el consumidor debe consignar una serie de datos personales.

La razón por la cual las entidades financieras solicitan buena cantidad de información de sus futuros clientes financieros responde a la necesidad de saber si estos últimos son sujetos de crédito; en tal virtud, una vez que las entidades financieras cuentan con los datos necesarios, llevan a cabo un análisis del perfil creditico del potencial consumidor; luego de lo cual, proceden a emitir o denegar la tarjeta de crédito.

Las entidades que coadyuvan a determinar si una persona natural o jurídica, es un buen cliente, son las Centrales Privadas de Información de Riesgos (CEPIRS), las cuales están reguladas por la Ley N° 27489 – Ley que regula las Centrales Privadas de Información de Riesgo y de protección al titular de la información. Las CEPIRS compilan y almacenan la información crediticia de las personas naturales y de las personas jurídicas.

b. El documento del contrato de tarjeta de crédito

El “contrato de tarjeta de crédito”, es un documento suscrito regularmente por dos partes (el consumidor y la entidad crediticia), en donde se consignan todas las prestaciones y contraprestaciones que le corresponde a cada una de las partes signatarias.

Asimismo, se debe indicar que las entidades financieras hacen una serie de publicaciones y/o anuncios; además de entregar otros documentos, los cuales vienen a complementar el contenido del contrato. Estos documentos se desarrollarán en los siguientes párrafos, a efectos de clarificar que documentos forman parte integrante del contrato de tarjeta de crédito.

c. La hoja resumen

Es un documento que desarrolla lo consignado en el contrato de tarjeta de crédito, así mismo cumple el papel de facilitar la comprensión de las obligaciones y los derechos que le corresponden a las partes. Se trata de un documento el cual se muestra mucho más amigable con el consumidor, habida cuenta que su difusión se da por mandato de la SBS.

d. Publicidad

Las entidades bancarias y/o financieras complementan lo que ofrecen a los consumidores, a través del empleo de volantes, publicidad radial, publicidad televisiva, anuncios en internet, etc. Por lo cual, y teniendo en consideración lo que sostiene el Código de Protección y Defensa del Consumidor en el segundo párrafo del artículo 46, en donde se señala la integración y vinculación de la oferta, promoción y publicidad, de la siguiente manera: “(…) El contenido de la oferta, promoción o publicidad, las características y funciones propias del producto o servicio y las condiciones y garantías ofrecidas obligan a los proveedores y son exigibles por los consumidores, aun cuando no figuren en el contrato celebrado o en el documento o comprobante recibido”[24].

Y no solo el Código del Consumidor sostiene lo precitado, así mismo, la Resolución SBS N° 3274-2017 Reglamento de Gestión de Conducta de Mercado del Sistema Financiero y modifica el Manual de Contabilidad para las empresas del sistema financiero y el Reglamento de Tarjeta de Crédito y Débito, en su numeral 7 del artículo segundo, señala con relación al particular que el: “Folleto informativo: documento que tiene por finalidad poner en conocimiento de los usuarios las características de los productos o servicios financieros ofrecidos por las empresas. Se encuentra a disposición de los usuarios en las oficinas de la empresa, así como puede ser enviado a sus domicilios o vía correo electrónico”[25].

Por lo cual, se puede concluir que, la emisión de la mencionada publicidad, la cual es emitida por las entidades financieras, complementa la oferta.

e. Estados de cuenta

El estado de cuenta es un documento que es enviado por la entidad financiera al consumidor, en donde se da detalles de los consumos realizados por el tarjeta habiente y los pagos realizados a cuenta del crédito otorgado por la entidad financiera.

f. Los contratos relacionados

Si bien se podría pensar que el contrato de tarjeta de crédito es el único vínculo jurídico patrimonial que debe celebrar el consumidor, esto no es verdad; debido a que la entidad financiera busca cubrir el riesgo de no pago de la relación obligatoria de dar suma de dinero que se genera por la utilización de la tarjeta de crédito. En tal virtud, se debe mencionar que el contrato de tarjeta de crédito es un contrato principal, debido a que, el contrato para constituirse (es decir, celebrarse), regularse (o como menciona el Código civil peruano modificarse) o extinguirse (deja de surtir efectos jurídicos) depende de sí mismo.

No obstante, el contrato para su cabal ejecución necesita de la suscripción de un contrato coligado o también conocido como contrato relacionado, cuya existencia depende de la eficacia del contrato principal. El contrato relacionado en el caso del contrato de tarjeta de crédito, se llama contrato de seguro de desgravamen.

No obstante, el contrato de seguro de desgravamen se sitúa dentro de la contratación forzosa, debido a que en puridad se trata de un contrato forzoso ortodoxo. Se debe precisar que, el contrato de seguro de desgravamen se celebra entre el consumidor y la compañía de seguros, teniendo al banco como beneficiario del contrato suscrito; por lo cual, se puede mencionar, además, que se presenta un contrato a favor de un tercero.

El contrato de seguro de desgravamen, es un contrato forzoso, debido a que la entidad crediticia lo impone al consumidor como un pre requisito para la celebración del contrato principal (el contrato de tarjeta de crédito). En esta línea de ideas, es relevante mencionar la definición que brinda Jorge López de Santa María, el mencionado autor entiende que: “Se denomina contrato forzoso aquel que el legislador obliga a celebrar o da por celebrado”[26].

En relación a lo señalado por el jurista chileno; se desprende que, la contratación forzosa en su máxima esencia es el mandato imperativo de la norma para vincularse con una o varias partes, el sustento de esto radica en el interés social que busca tutelar el derecho por ser este una ciencia social que persigue como fin último el bienestar de la sociedad.

Por lo cual, para poder obtener una tarjeta de crédito, el consumidor se ve en la imperiosa necesidad de contar con un seguro que cubra a la entidad bancaria o financiera, ante una eventual inejecución de la relación obligatoria de dar suma de dinero.

10. Conclusiones

- El contrato de tarjeta de crédito se enmarca dentro de la contratación masiva, no obstante, es un acuerdo de voluntades que se da entre las partes contratantes, las cuales buscan obtener beneficios económicos por su celebración.

- El contrato de tarjeta de crédito es en realidad un haz de contratos, los cuales están interrelacionados entre sí, y cuyos efectos jurídicos alcanzarán a todas las partes contratantes directa o indirectamente; durante la ejecución del contrato de tarjeta de crédito se desprende que, el contrato interrelaciona tanto al consumidor, como a la entidad crediticia y al proveedor de los bienes o servicios.

- En el contrato de tarjeta de crédito se da una relación crediticia entre el acreedor y el deudor, que es propia de una modalidad del contrato de préstamo bancario, como es el contrato de tarjeta de crédito; también se presenta una relación entre el proveedor y el consumidor desde la perspectiva de la protección al consumidor; y una relación entre el proveedor y el cliente en la cual el deudor tiene esta calidad, desde una perspectiva comercial.

- El contrato de tarjeta de crédito es un contrato moderno, motivo por el cual es un contrato mercantil, bancario, el cual tiene regulación a través de circulares de la Superintendencia de Banca y Seguros del Perú (SBS).

- El contrato de tarjeta de crédito, por pertenecer al moderno derecho de los contratos y ser expresión de la Autonomía Privada, presenta una complejidad propia de su relevancia económica.

- El contrato de tarjeta de crédito como regla es un contrato por adhesión, en donde el consumidor se ve en la imperiosa necesidad de tomar o dejar el íntegro del contrato.

[1] Abogado graduado con honores por la Universidad de Lima; especializado en derecho civil patrimonial. Se desempeña actualmente como asesor de empresas trasnacionales en el ámbito contractual. Traductor libre de textos jurídicos tanto del ingles al español como del italiano al español. Adjunto de cátedra en la Universidad Peruana de Ciencias Aplicadas en el curso de Contratos I.

[2] Roppo, V. (2009). El Contrato. Lima. Gaceta Jurídica, P. 29.

[3] Klass, G. (2010). Contract Law in the USA. Great Britain. Kluwer Law International BV, p. 27.

[4] Bianca, M. (1984). Diritto Civile (3). Milano. Giuffrè Editore, p. 32.

[5] Furmston, M. (2012). Law of Contract (16.a ed.). Great Britain. Oxford University Press, p. 26.

[6] Constitución Política del Perú. (1993). Recuperado del sitio de internet del Congreso de la República del Perú: http://www.congreso.gob.pe/Docs/files/documentos/constitucionparte1993-12-09-2017.pdf

[7] Op. Cit.

[8] Decreto Legislativo N° 295, Código Civil. (25 de Julio de 1984). Recuperado del sitio de internet del sistema peruano de información jurídica: http://spij.minjus.gob.pe/notificacion/guias/CODIGO-CIVIL.pdf

[9] Arias Schreiber, M. (2006). Exégesis del Código Civil Peruano de 1984 (Tomo I). Lima. Gaceta Jurídica, p. 123.

[10] Ley N° 29571. (01 de septiembrede 2010). Código de Protección y Defensa del Consumidor. Recuperado del sitio de internet del INDECOPI: https://www.indecopi.gob.pe/documents/20195/177451/CodigoDProteccionyDefensaDelConsumidor%5B1%5D.pdf/934ea9ef-fcc9-48b8-9679-3e8e2493354e

[11] Op. Cit.

[12] Ley N° 26702. (06 de Diciembre de 1996). Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros. Recuperado del sitio de internet del Congreso de la República: http://www2.congreso.gob.pe/sicr/cendocbib/con4_uibd.nsf/8CEF5E01E937E76105257A0700610870/$FILE/26702.pdf

[13] Resolución SBS N° 6523-2013. (30 de octubre de 2013). Reglamento de tarjeta de crédito y débito. Recuperado de https://intranet2.sbs.gob.pe/dv_int_cn/718/v3.0/Adjuntos/6523-2013.pdf

[14] Op. Cit.

[15] Rodríguez Velarde, Javier. (1995). Los Contratos Bancarios Modernos. (2.a ed.). Lima. Editora Jurídica Grijley E.I.R.L, p. 115.

[16] Ghersi, C. (1994). Contratos civiles y comerciales Parte general y especial Figuras contractuales modernas. Editorial Astrea de Alberto y Ricardo Depalma S.R.L. p. 206.

[17] Dávalos, C. (2002). Derecho Bancario y Contratos de Crédito (2.a ed.). México Distrito Federal. Oxford University Press.

[18] Bravo, S. (2016). Contratos Modernos Empresariales. Lima. Ediciones Legales E.I.R.L., p. 565.

[19] Bravo, S. (2016). Contratos Modernos Empresariales. Lima. Ediciones Legales E.I.R.L., p. 565.

[20] Trane, P. (2002). Le carte di credito. Milano. Giuffre Editore, p. 8.

[21] Trane, P. (2002). Le carte di credito. Milano. Giuffre Editore, p. 8.

[22] Rizzieri, A. (1995). Carte di crédito. In “RDC” II, p. 223.

[23] Trane, P. (2002). Le carte di credito. Milano. Giuffre Editore, p. 11.

[24] Ley N° 29571. (01 de septiembrede 2010). Código de Protección y Defensa del Consumidor. Recuperado del sitio de internet del INDECOPI: https://www.indecopi.gob.pe/documents/20195/177451/CodigoDProteccionyDefensaDelConsumidor%5B1%5D.pdf/934ea9ef-fcc9-48b8-9679-3e8e2493354e

[25] Resolución SBS N° 3274-2017. (21 de agosto de 2017). Aprueban Reglamento de Gestión de Conducta de Mercado del Sistema Financiero y modifica el Manual de Contabilidad para las empresas del sistema financiero y el Reglamento de Tarjeta de Crédito y Débto. Recuperado de https://elperuano.pe/NormasElperuano/2017/08/21/1556283-1/1556283-1.htm

[26] López, J. (1986). Los contratos, parte general. Santiago de Chile. Editorial Jurídica de Chile, p. 127.

vía control de convencionalidad difuso: la ley no puede obstaculizar la investigación de violaciones a derechos humanos [Exp. 186-2022-3-5001-JR-PE]")

[actualizada 2026]")