[Exp. 01456-2026-6, f. j. 5.3.2.]")

[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

")

del monto vigente del contrato o, de ser el caso, del ítem correspondiente [Opinión D000028-2026-OECE-DTN]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

SUMILLA: Precedente vinculante: 9.3.1 Entiéndase que, por el principio de aplicación inmediata de la norma, la ley se aplica a las consecuencias de las relaciones y situaciones jurídicas existentes desde su entrada en vigor, por lo que no tiene fuerza ni efectos retroactivos (salvo en materia penal) y, por ende, entra en vigencia y es obligatoria desde el día siguiente de su publicación, salvo que se postergue su vigencia en todo o en parte por la misma ley, conforme lo previsto en el artículo 103 y 109 de la Constitución Política del Perú.

9.3.2 En materia tributaria, conforme a la Norma X del Título Preliminar del Texto Único Ordenado del Código Tributario y al principio de aplicación inmediata de la norma, debe entenderse que la regla de la suspensión del plazo de prescripción, contenida en el artículo 46 del Texto Único Ordenado del Código Tributario, modificado por el Decreto Legislativo Nº 1311, que establece que la suspensión opera sólo dentro de los plazos legales para resolver los recursos impugnatorios tributarios, se aplica a las reclamaciones interpuestas a partir de la vigencia del citado decreto legislativo y a las apelaciones contra las resoluciones que resuelvan dichas reclamaciones o las denegatorias fictas de estas, conforme a lo establecido en la Primera Disposición Complementaria Transitoria del Decreto Legislativo Nº 1311.

9.3.3 Además, no se puede alegar una aplicación de retroactividad benigna respecto del Decreto Legislativo N.º 1311, sino la aplicación inmediata de la norma respecto de aquellos casos en los que no se ha notificado con anterioridad a la vigencia de la citada norma el acto administrativo sancionador, como lo es una resolución de multa, en tanto que tal notificación se haya producido durante la vigencia del mencionado decreto legislativo, conforme al artículo 168 del Texto Único Ordenado del Código Tributario y al principio de aplicación inmediata de la norma.

PALABRAS CLAVE: prescripción de la acción para exigir el pago de la obligación tributaria, suspensión del plazo de prescripción, principio de aplicación inmediata de la norma

Corte Suprema de Justicia de la República

Quinta Sala de Derecho Constitucional y Social Transitoria

CASACIÓN Nº 11947-2022, LIMA

TEMA: PRINCIPIO DE APLICACIÓN INMEDIATA DE LA NORMA

LA SUSPENSIÓN DEL PLAZO DE PRESCRIPCIÓN DE LA ACCIÓN DE LA ADMINISTRACIÓN TRIBUTARIA

Lima, dieciocho de mayo de dos mil veintitrés

VISTA

La causa en audiencia pública de la fecha y luego de verificada la votación con arreglo a ley, emite la siguiente sentencia:

MATERIA DEL RECURSO DE CASACIÓN

En el presente proceso sobre nulidad de resolución administrativa, la demandante, Administradora del Comercio S.A. (antes Banco de Comercio) interpuso recurso de casación el veintiséis de abril de dos mil veintidós (fojas dos mil cuatrocientos treinta y ocho del expediente judicial electrónico – EJE[1]), contra la sentencia de vista contenida en la resolución número veinticinco, del seis de abril de dos mil veintidós, expedida por la Sexta Sala Especializada en lo Contencioso Administrativo con Subespecialidad Tributaria y Aduanera de la Corte Superior de Justicia de Lima (fojas dos mil cuatrocientos dos), que confirma la sentencia apelada, emitida mediante resolución número dieciséis, del veintidós de noviembre de dos mil veintiuno (foja dos mil ochenta y seis), que declaró infundada la demanda en todos sus extremos.

Antecedentes

Demanda

Mediante escrito del cuatro de marzo de dos mil veintiuno (foja tres), la empresa Administradora del Comercio S.A. interpone demanda contencioso administrativa contra el Tribunal Fiscal y la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), precisando el siguiente petitorio:

Primera pretensión principal: Se declare la nulidad parcial de la Resolución Nº 07118-8-2020 en el extremo que confirmó la Resolución de Intendencia Nº 0230200237149/SUNAT, que declaró improcedente la solicitud de prescripción de la acción para exigir el pago del impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho y las multas tipificadas en los numerales 1 y 6 del artículo 177 y en el numeral 2 del artículo 178 del Código Tributario.

Primera pretensión accesoria a la primera pretensión principal: Se declare la nulidad de la Resolución de Intendencia Nº 0230200237149/SUNAT.

Segunda pretensión accesoria a la primera pretensión principal: Se declare prescrita la acción de la administración tributaria para exigir el pago del impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y de las multas tipificadas en los numerales 1 y 6 del artículo 177 y en el numeral 2 del artículo 178 del Código Tributario; y, en consecuencia, se anule cualquier acto administrativo que haya puesto a cobro o ponga a cobro la deuda tributaria contenida en cualquier acto de determinación emitido por los tributos y periodos antes mencionados.

Tercera pretensión accesoria a la primera pretensión principal: Se ordene a la autoridad tributaria o cualquier funcionario de esta que devuelva, de ser el caso, todos los importes pagados por deuda tributaria asociada al impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho y las multas tipificadas en los numerales 1 y 6 del artículo 177 y en el numeral 2 del artículo 178 del Código Tributario, más los intereses moratorios calculados a la fecha de devolución efectiva.

Segunda pretensión principal (pretensión de plena jurisdicción): Se declare la prescripción de las acciones de la administración tributaria para determinar la deuda tributaria y para aplicar sanciones con relación al impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y las multas tipificadas en los numerales 1 y 6 del artículo 177 y en los numerales 1 y 2 del artículo 178 del Código Tributario, vinculadas a las Resoluciones de Determinación Nº 012030002326 y Nº 012030002330, y las Resoluciones de Multa Nº 012020007400 a Nº 12020007412, Nº 12020007417 a Nº 012020007428, 012020007431 y 012020007642.

Primera pretensión accesoria a la segunda pretensión principal: Se anule y/o convalide la nulidad de cualquier acto de determinación de deuda tributaria asociada con los tributos y periodos, incluyendo sanciones, vinculadas a las Resoluciones de Determinación Nº 012030002326 y Nº 012030002330, y las Resoluciones de Multa Nº 012020007400 a Nº 12020007412, Nº 12020007417 a Nº 012020007428, Nº 012020007431 y Nº 012020007642.

Segunda pretensión accesoria a la segunda pretensión principal: Se ordene a la autoridad tributaria o cualquier funcionario de esta, que devuelva, de ser el caso, todos los importes pagados por la deuda tributaria incluyendo sanciones, respecto a las Resoluciones de Determinación Nº 012030002326 y Nº 012030002330, y las Resoluciones de Multa Nº 012020007400 a Nº 12020007412, Nº 12020007417 a Nº 012020007428, Nº 012020007431 y Nº 012020007642, más los intereses moratorios a la fecha de devolución efectiva.

Los argumentos principales que sustentan la demanda son los siguientes:

Primera pretensión principal y sus accesorias

a) Sostiene que la resolución del Tribunal Fiscal es nula por haber considerado ilegalmente que estaba suspendido el plazo de prescripción desde el veinticuatro de enero de dos mil tres hasta el nueve de noviembre de dos mil diecisiete y por haber aplicado retroactivamente el literal a) del numeral 2 del artículo 46 del Código Tributario a fin de desestimar la solicitud de prescripción. El artículo 103 de la Constitución Política del Perú regula la irretroactividad de las normas, señalando que las normas jurídicas serán eficaces a partir de la fecha de su entrada en vigencia, por lo que refiere la demandante que no se encuentra amparada la aplicación retroactiva de las normas jurídicas.

b) Sostiene que el colegiado administrativo consideró que el plazo de prescripción del impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y de las infracciones tipificadas en los numerales 1 y 6 del artículo 177 y en el numeral 2 del artículo 178 del Código Tributario, se encontraba suspendido durante el trámite del procedimiento contencioso tributario, iniciado el veinticuatro de enero de dos mil tres y culminado el nueve de noviembre de dos mil diecisiete, en aplicación del literal a) del numeral 2 del artículo 46 del Código Tributario, con lo cual declaró improcedente la solicitud de prescripción.

Afirma que la mencionada norma no le es aplicable por haber entrado en vigencia recién en el año dos mil siete, y que, al haber sido aplicada retroactivamente, no es válida la causal de suspensión de prescripción.

Asimismo, señala que al no encontrarse suspendido el plazo de prescripción hasta el nueve de noviembre de dos mil diecisiete, este venció, por lo que la resolución del Tribunal Fiscal vulnera el principio de legalidad y seguridad jurídica al inaplicar el artículo 46 del Código Tributario y aplicar retroactivamente otra norma jurídica.

c) Sostiene que la deuda tributaria se encontraría prescrita como máximo el veinticuatro de enero de dos mil cuatro, ya que inició el plazo el veinticuatro de enero de dos mil tres y transcurrió el término de doce meses como plazo máximo de suspensión de la prescripción de la acción de la administración tributaria para exigir el pago de la Resolución de Determinación Nº 012-03-0002326, emitida por el impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y las Resoluciones de Multa Nº 012-02-0007409, Nº 012-02-0007431 y Nº 012-02-0007462, giradas por las infracciones tipificadas en los numerales 1 y 6 del artículo 177 y en el numeral 2 del artículo 178 del Código Tributario, por lo que señala que corresponde declarar la nulidad de la resolución del Tribunal Fiscal, fundada la demanda y prescrita la acción para exigir el pago.

d) Asimismo, sostiene que la resolución del Tribunal Fiscal es nula por haber considerado como válidas las notificaciones de la Resolución de Determinación Nº 012-003-0002326, emitida por el impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y la Resolución de Multa Nº 012-02-0007409, emitida por la infracción tipificada en el numeral 2 del artículo 178 del Código Tributario, y al amparo de lo establecido en el literal a) del artículo 104 del Código Tributario, a pesar de no ser fehacientes y omitir considerar que los actos de notificación no se realizaron de acuerdo a ley por contener los cargos de notificación enmendaduras y borrones, y que no pueden ser validados incluso si tuvieran sello del contribuyente.

Segunda pretensión principal y sus accesorias

e) Solicita la empresa casante que se emita pronunciamiento de plena jurisdicción y, conforme al artículo 48 del Código Tributario, se declare la prescripción de las acciones para determinar la obligación tributaria y para aplicar sanciones con relación al impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y a las multas tipificadas en los numerales 1 y 6 del artículo 177 y los numerales 1 y 2 del artículo 178 del Código Tributario, vinculadas a las Resoluciones de Determinación Nº 012030002326 y Nº 012030002330 y las Resoluciones de Multa Nº 012020007400 a Nº 12020007411, Nº 012020007417 a Nº 12020007428, Nº 012020007431 y Nº 012020007642, impuestas a la empresa Administradora del Comercio Sociedad Anónima y Financiera Regional del Sur Sociedad Anónima. Menciona que, conforme al artículo 48 del Código Tributario, los contribuyentes pueden deducir en cualquier instancia del procedimiento administrativo o proceso judicial la prescripción de las deudas tributarias. Asimismo, sostiene que los valores mencionados en su mayoría han sido declarados nulos y no tienen actos interruptorios y/o suspensorios que afecten el computo del plazo de prescripción de las acciones de la administración tributaria para determinar la obligación tributaria y aplicar sanciones, por lo que, refiere, corresponde se declare la prescripción y se anule y/o convalide la nulidad que afecta la determinación de dicha deuda tributaria, y se proceda con la devolución de cualquier pago indebido que se hubiese realizado en razón de tales valores nulos y prescritos.

Sentencia de primera instancia

Mediante sentencia del veintidós de noviembre de dos mil veintiuno (foja dos mil ochenta y seis), el Décimo Octavo Juzgado Especializado en lo Contencioso Administrativo con Sub Especialidad en Temas Tributarios y Aduaneros de la Corte Superior de Justicia de Lima, declaró infundada la demanda. El Juzgado sustentó su decisión en los siguientes fundamentos:

Primera pretensión principal y sus accesorias

Respecto del plazo de prescripción de la acción para exigir el pago de la deuda tributaria

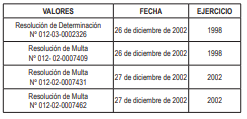

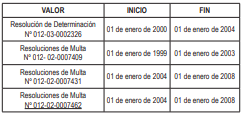

a) Argumenta el a quo que los valores sobre los cuales se solicita la prescripción de la acción para exigir el pago de la deuda están contenidos en el anexo 01 de la Resolución de Intendencia Nº 0230200237149/SUNAT:

Dichos valores fueron girados por la administración tributaria y el plazo prescriptorio aplicable era de cuatro años, en caso de no presentarse causales de interrupción o suspensión. Así, señala como inicio y fin de los plazos prescriptorios los siguientes:

b) Argumenta el a quo que, ante la solicitud de prescripción, de fecha dieciséis de enero de dos mil veinte, la administración tributaria señaló que los valores fueron notificados el veintisiete de diciembre de dos mil dos y en contra de los mismos se interpuso recurso de reclamación el veinticuatro de enero de dos mil tres.

c) Afirma que, con relación al impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, vinculado a la Resolución de Determinación Nº 012-03-0002326, y la infracción tipificada en el numeral 2 del artículo 178 del Código Tributario del ejercicio fiscal mil novecientos noventa y ocho, vinculada a la Resolución de Multa Nº 012- 02-0007409, el plazo de prescripción de la acción para exigir el pago de la deuda se interrumpió con la notificación de estos valores, esto es, el veintisiete de diciembre de dos mil dos, conforme el acuse de recibo-acuse de notificación y las Fichas de Valor Nº 012- 02-0007409 y Nº 012-03-0002326. Dichos valores fueron debidamente notificados en atención al literal a) del artículo 104 del Texto Único Ordenado del Código Tributario, sustituido por el Decreto Legislativo Nº 981. En ese sentido, se inició un nuevo plazo prescriptorio el veintiocho de diciembre de dos mil dos, que culminaría el veintiocho de diciembre de dos mil seis, de no presentarse actos de interrupción y/o suspensión.

d) Argumenta que, con relación al impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y a las infracciones tipificadas en los numerales 1 y 6 del artículo 177 y el numeral 2 del artículo 178 del Código Tributario, vinculados a la Resolución de Determinación Nº 012-03-0002326 y las Resoluciones de Multa de números 012-02-0007409, 012-02-0007431 y 012-02-0007642, se suspendió el plazo de prescripción con la interposición de recurso de reclamación el veinticuatro de enero de dos mil tres. Advierte que la administración tributaria no emitió pronunciamiento dentro de plazo legal, esto es, antes del trece de octubre de dos mil tres, por lo que la empresa demandante interpuso recurso de apelación contra la resolución denegatoria ficta del recurso de apelación, la que fue resuelta por el Tribunal Fiscal mediante Resolución Nº 06983-5-2006, notificada el veintiséis de noviembre de dos mil seis, conforme al documento denominado diligencia del acto de notificación en domicilio fiscal. En cumplimiento de la resolución del Tribunal Fiscal, la administración tributaria emite la Resolución de Intendencia Nº 026-015-0003779/ SUNAT el catorce de mayo de dos mil diez, y contra esta última la empresa interpone recurso de apelación mediante escrito del catorce de junio de dos mil diez, que fue resuelto mediante Resolución del Tribunal Fiscal Nº 06266-2-2017, notificada el nueve de noviembre de dos mil diecisiete, conforme al documento denominado diligencia del acto de notificación del domicilio procesal.

e) Aduce que, durante la tramitación del procedimiento contencioso tributario, esto es, durante la tramitación de las reclamaciones y apelaciones, se suspendió el plazo de prescripción, en atención al literal a) del numeral 1 del artículo 46 del Código Tributario. El plazo prescriptorio de las Resoluciones de Determinación Nº 012-03-0002326 y de las Resoluciones de Multa Nº 012-02-0007409, Nº 012-02-0007431 y Nº 012-02-0007642, iniciados el veintiocho de diciembre de dos mil dos, se suspendieron desde el veinticuatro de enero de dos mil tres con la interposición del recurso de reclamación, hasta la notificación de la Resolución de Tribunal Fiscal Nº 06266-2-201736, esto es, nueve de noviembre de dos mil diecisiete. Alega que, a la fecha de presentación de la solicitud de prescripción de la acción para exigir el pago del impuesto general a las ventas de enero a diciembre de mil novecientos noventa y ocho, y de las infracciones tipificadas en los numerales 1 y 6 del artículo 177 y el numeral 2 del artículo 178 del Código Tributario, esto es, al dieciséis de enero de dos mil veinte, no había transcurrido el plazo prescriptorio de la acción de la administración para exigir el pago de la deuda, por lo que el proceder de ella se encontraba con arreglo a derecho.

Respecto a la vulneración del principio de retroactividad

f) Argumenta el a quo que el recurso de reclamación se interpuso el veinticuatro de enero de dos mil tres, cuando estaba vigente el artículo 46 del Código Tributario en su redacción originaria, dispuesta por el Decreto Supremo Nº 135-99, que establecía que la suspensión de la prescripción operaba durante la tramitación de las reclamaciones y apelaciones. Vencido el plazo de seis meses para emitir la resolución, esto es, el veinticuatro de julio de dos mil tres, se interpuso recurso de apelación el trece de octubre de dos mil tres, el que fue resuelto el veintiséis de diciembre de dos mil seis mediante Resolución del Tribunal Fiscal Nº 06983-5-2006. Estando en trámite el recurso de apelación, entró en vigencia el Decreto Legislativo Nº 953, publicado el cinco de febrero de dos mil cuatro, que establecía que la prescripción se suspende durante la tramitación de las reclamaciones y apelaciones. Así, hasta la resolución del recurso de apelación el veintiséis de diciembre de dos mil seis, el plazo de prescripción estuvo suspendido conforme al marco legal vigente a dicha oportunidad.

g) Argumenta que estando en trámite el cumplimiento de la Resolución del Tribunal Fiscal Nº 06983-5-2006, si bien no existía disposición que estableciese la suspensión de la prescripción durante el plazo para dar cumplimiento a las resoluciones del Tribunal Fiscal, sin embargo, mediante Decreto Legislativo Nº 981, publicado el quince de marzo de dos mil siete, se estableció la regla de suspensión durante la tramitación del procedimiento contencioso tributario, y como la Resolución del Tribunal Fiscal Nº 06983-5-2006 no contenía un pronunciamiento sobre el fondo de la controversia, ordenando por el contrario que la administración se vuelva a pronunciar sobre el recurso de reclamación, se emitió la Resolución de Intendencia Nº 026-015-0003779/SUNAT el catorce de mayo de dos mil diez, que resolvió nuevamente el recurso de reclamación interpuesto el veinticuatro de enero de dos mil tres, la que dando cumplimento a la resolución del Tribunal Fiscal declaró fundada en parte la reclamación.

h) Argumenta el a quo que estando aun en trámite el procedimiento contencioso tributario, la suspensión del plazo de prescripción aún le era aplicable al caso, y resultaba aplicable durante el plazo que la administración debía dar cumplimiento al mandato del Tribunal Fiscal.

i) Afirma el a quo que si bien la administración tributaria se excedió en el plazo para dar cumplimento al mandato del Tribunal Fiscal, sin embargo, hasta la fecha en que se dictó la Resolución de Intendencia Nº 026-015-0003779/SUNAT, del catorce de mayo de dos mil diez, aún no se contemplaba la regla de aplicación de la suspensión del plazo de prescripción de la reclamación y apelación que establecía se resolvieran dentro del plazo legal, regulada mediante el Decreto Legislativo Nº 1311, por haber sido publicada con posterioridad, esto es, el treinta de diciembre de dos mil seis. Contra la Resolución de Intendencia Nº 026-015-0003779/SUNAT se interpuso nuevo recurso de apelación con fecha catorce de junio de dos mil diez, el que fue resuelto mediante Resolución de Tribunal Fiscal Nº 06266-2-2017, notificada el nueve de noviembre de dos mil diecisiete.

j) Concluye el a quo que el plazo de prescripción aún no se había consumado, por cuanto se suspendió por la tramitación del procedimiento contencioso tributario que aún no culminaba con resolución sobre el fondo de la controversia respecto de los valores impugnados, razón por la cual le resultó aplicable el literal a) del numeral 2 del artículo 46 del Código Tributario, modificado por Decreto Legislativo Nº 981. Refiere que no se ha afectado el principio de irretroactividad de las normas y que el Decreto Legislativo Nº 1311, publicado el treinta de diciembre de dos mil dieciséis, precisa en su primera disposición complementaria transitoria que la modificación del penúltimo párrafo del artículo 46 del Código Tributario se aplica respecto de las reclamaciones que se interpongan a partir de la vigencia del mencionado decreto legislativo y, de ser el caso, de las apelaciones contra las resoluciones que las resuelvan o las denegatorias fictas de dichas reclamaciones.

Respecto del principio de seguridad jurídica e igualdad ante la Ley

k) Señala el a quo que el principio de predictibilidad e igualdad ante la ley se vulnera cuando la administración tiene pronunciamientos totalmente antagónicos frente a casos idénticos, en los cuales se presentan los mismos argumentos y se aplica la misma normatividad; que en el presente caso no existen fallos contradictorios en las sentencias del Tribunal Constitucional de los Expedientes de números 04082-2012-PA/TC, 04532-2013-PA/TC, 02051-2016-PA/TC y 00225-2017-PA/TC; que en el fallo del caso Paramonga se ratificó el criterio respecto al cobro de intereses moratorios luego de haberse excedido los plazos legales que se tiene para resolver; que las mencionadas sentencias no constituyen precedentes vinculantes en aplicación estricta del artículo VII del título preliminar del Código Procesal Constitucional que permitan a la administración su uso en el presente caso o en futuros pronunciamientos; por todo lo cual concluye que no se ha vulnerado el principio de seguridad jurídica e igualdad ante la ley.

Respecto a la vulneración del deber de motivación y el principio del debido procedimiento

l) Alega el a quo que el Tribunal Fiscal, al emitir la Resolución Nº 07118-8-2020, se ha pronunciado conforme a ley, que no existe insuficiente motivación, ni vulneración a los principios que rigen el procedimiento administrativo, toda vez que sustentó su decisión con la valoración conjunta de los medios probatorios aportados y amparado en la normatividad vigente, y que se ha respetado el debido proceso, por lo que la resolución impugnada no se encuentra incursa en causales de nulidad. Al determinarse la legalidad de la Resolución del Tribunal Fiscal Nº 07118- 8-2020 en el extremo que confirma la Resolución de Intendencia Nº 0230200237149/SUNAT, no resulta atendible la primera pretensión principal y corresponde desestimar también la primera, segunda y tercera pretensiones accesorias de conformidad al artículo 87 del Código Procesal Civil, aplicable supletoriamente en el proceso contencioso administrativo.

Segunda pretensión principal y sus accesorias

m) Argumenta el a quo que la actora planteó como pretensión de plena jurisdicción se declare la prescripción de la acción para determinar la obligación tributaria y aplicar sanciones con relación a los siguientes valores:

VALORES REPARO

Resoluciones de Determinación Nº 012030002326 y Nº 012030002330 IGV enero a diciembre de 1998 Resoluciones de Multa Nº 012020007400 a Nº 12020007412 Resoluciones de Multa Nº 12020007417 a Nº 012020007428 Resoluciones de Multa Nº 012020007431 y Nº 012020007642 Multas:

– Numerales 1 y 6 del artículo 177 del Código Tributario; y

– Numerales 1 y 2 del artículo 178 del Código Tributario Señala que hizo este pedido sin exponer los argumentos destinados a dicho análisis y sin precisar cuál es el derecho subjetivo que se vulnera. Asimismo, el a quo señala que habiéndose expuesto por aquellos que considera que la suspensión del plazo prescriptorio no son nulos, los mismos que han sido desvirtuados al analizar la primera pretensión principal, los fundamentos le permiten determinar que la prescripción declarada ha sido efectuada conforme a ley, no pudiéndose amparar la segunda pretensión por haber verificado que el demandante no ha presentado medio probatorio alguno que desvirtúe la procedencia de la suspensión de prescripción efectuada en instancia administrativa.

Además, que en dicho procedimiento administrativo se corroboró la legalidad de lo resuelto por la administración tributaria y el Tribunal Fiscal, observándose el cumplimiento de obligaciones administrativas y el respeto de los derechos fundamentales de los administrados, razón por la cual refiere que no cabe amparar la segunda pretensión principal.

n) Señala que, al no amparar la segunda pretensión principal, corresponde desestimar también la primera y segunda pretensiones accesorias, de conformidad con el artículo 87 del Código Procesal Civil, aplicable supletoriamente en el proceso contencioso administrativo.

[Continúa…]

Descargue la jurisprudencia aquí