")

[actualizada 2025]")

]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Sumario: 1. Introducción, 2. Regulación responsiva, 3. La regulación responsiva y su consolidación en el derecho administrativo peruano, 4. Enfoque preventivo o disuasivo, ¿qué nos dicen los fallos jurisprudenciales peruanos?, 5. Conclusiones.

1. Introducción

Desde el enfoque del comando y control –perspectiva tradicional– se suele asumir que la aplicación de sanciones administrativas es la manera más efectiva de lograr el cumplimiento de la ley. Por ello, uno de los mayores retos del Estado especialmente a través de sus organismos reguladores es el de desarrollar herramientas y estrategias de cumplimiento de la normativa mediante el enforcement, entendido como el uso de la fuerza para compeler a los particulares a “hacer cosas que de otra forma no harían”[1].

Ahora, al igual que toda actividad humana que busca la progresividad de su especie, la regulación económica también estaría obligada a seguir dicha línea, por cuanto aplicar estrategias de comando y control que en su oportunidad pudieron haber funcionado adecuadamente, estas con el devenir del tiempo pueden haber perdido eficiencia. Ante dicha problemática, Ian Ayres y John Braithwaite propusieron desde principios de los años 90 un cambio de paradigma que confrontaba a la disuasión (deterrence), a través de la responsive regulation (enfoque educacional, colaborador y sanción escalada), como el nuevo enfoque para el cambio de los comportamientos de los regulados.

En el marco del Programa País[2], lanzado en diciembre del 2014 por el Perú con el propósito de su incorporación a la Organización para la Cooperación y el Desarrollo Económico (OCDE), el mismo que fue recientemente ratificado[3] por el gobierno de turno, busca incorporarse a esta organización internacional por cuanto se ha evidenciado que los países miembros que lo integran muestran un alto desempeño en términos de institucionalidad, competitividad y productividad debido a sus altos estándares de gobernanza pública.

2. Regulación responsiva

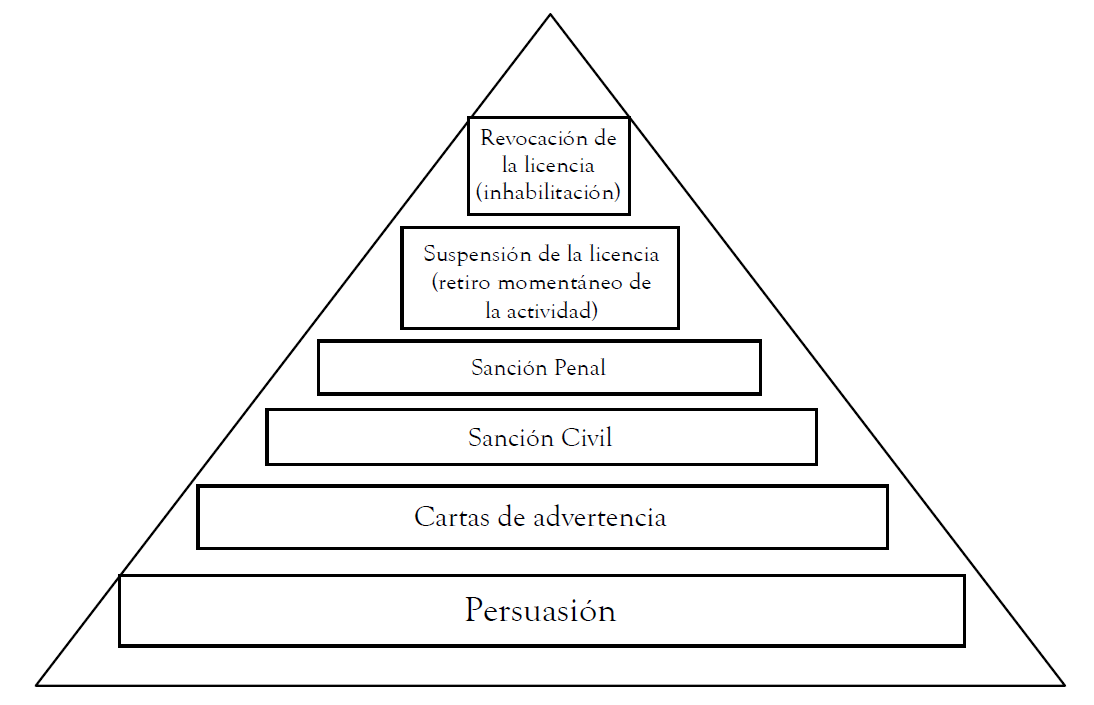

La utilización exclusiva de la sanción conforme a los postulados del enfoque del comando y control es a todas luces en muchos casos contraproducente, por cuanto no da lugar a la eficiencia, coordinación, conciliación, exhortación, etc. entre regulado y regulador; razón por la cual se germina la regulación responsiva, para lo cual el profesor OCHOA[4] con relación a este tipo de regulación señala lo siguiente: “a este tipo de técnica se lo conoce como regulación responsiva, y consiste principalmente en que el regulador escale gradualmente una pirámide de cumplimiento al momento de buscar el cumplimiento de la Ley comenzando -desde la base- con acciones de persuasión, hasta llegar a la cumbre con medidas punitivas o sancionadoras, (…)”; además, nos muestra la pirámide de cumplimiento (cuadro 1) propuesta por Ayres y Braidthwate[5], los que señalan que el éxito de la estrategia piramidal depende en gran medida de la posibilidad de contar con «grandes garrotes», además de con una variedad de métodos menos coercitivos, de tal manera que los reguladores puedan usar sus poderes sancionadores como «pistolas benignas» que solo sean usadas para disuadir e incapacitar a los mayores ofensores y persuadir a los sujetos que tienen la intención de cooperar y cumplir con la ley.

Cuadro 1

3. La regulación responsiva y su consolidación en el derecho administrativo peruano

En el Estudio del 2014 sobre los principios aplicables al enforcement y las inspecciones, la OCDE[6] indicó que:

Una buena estrategia de enforcement es aquella que provee correctos incentivos para los sujetos regulados y que fomenta el cumplimiento regulatorio a través de alternativas de regulación tradicional, ayudando a reducir los esfuerzos de monitoreo que hacen los reguladores, los costos para las empresas y el sector público, y haciendo que las inspecciones sean más efectivas, eficientes, menos gravosas para los sujetos regulados.

En ese contexto, el Estado peruano con la finalidad de ir adecuándose a las exigencias de la OCDE, emitió el D. Leg. 1272 y en la actualidad el Decreto Supremo 004-2019-JUS – TUO de la Ley 27444, el mismo que en su artículo 239[7] establece que la actividad de fiscalización debe hacerse bajo un enfoque de cumplimiento normativo, de prevención y gestión del riesgo y de tutela de los bienes jurídicos protegidos. Igualmente, en el artículo 245.2 del mismo cuerpo normativo que señala:

Las entidades procurarán realizar algunas fiscalizaciones únicamente con finalidad orientativa, esto es, de identificación de riesgos y notificación de alertas a los administrados con la finalidad de que mejoren su gestión.

Ante esto, surge la pregunta ¿cuál es el marco normativo para que las autoridades cuasi jurisdiccionales lo apliquen en el marco del enforcement? Sin perjuicio de las normas indicadas previamente, el principio cumbre para aplicar el enfoque responsivo está principalmente amparado en el principio de razonabilidad[8], por cuanto con este parámetro general, se busca brindar a las entidades públicas de razones y motivos para aplicar o imponer medidas menos gravosas que las multas, y que generen el cumplimiento, sin llegar a la aplicación del garrote administrativo (multa).

4. Enfoque preventivo o disuasivo, ¿qué nos dicen los fallos jurisprudenciales peruanos?

Corte Suprema de Justicia del Perú

La Casación 4165-2017, Lima señala que la fiscalización “apunta a dos finalidades: la preventiva y la correctora; dentro de la primera se actúa para prevenir futuras infracciones normativas; y con relación a la segunda corregir las infracciones ya consumadas”. Como se observa, la Corte Suprema resalta que la finalidad preventiva permite “evitar un procedimiento sancionador extenso y engorroso, en contra de los principios de celeridad y eficacia del procedimiento y esencialmente contra el derecho a la tutela judicial efectiva, en tanto derecho de los administrados de recurrir a la vía judicial”. Igualmente, señaló que las autoridades deberían preferir las demás medidas que permite la ley, como podrían ser las advertencias o medidas correctivas. La idea detrás de este importante criterio es que no todo incumplimiento debe ser sancionado con multa, no sólo porque existen medidas menos gravosas, sino porque la sola tramitación de un procedimiento sancionador implica un costo que la autoridad debe tomar en cuenta.

Tribunal Constitucional Peruano

Mediante los expedientes 0003-2015-PI/TC y 0012-2015-PI/TC (acumulados) nuestro máximo intérprete constitucional en el caso “Ley de Simplificación de Procedimientos y Promoción de la Inversión” señalo lo siguiente:

- En efecto, no se trata de postular que el Estado, a través de sus organismos competentes tenga que necesariamente castigar como consecuencia inmediata de un comportamiento indebido o contrario a la ley, sino que se otorgue la posibilidad de adoptar medidas correctivas a fin de que estas puedan ser cumplidas antes de utilizar el máximo poder que se ostenta y que no es otro que el sancionador.

- Si las medidas correctivas fuesen eventualmente desacatadas o si las razones por las que aquellas se impusieron fuesen ignoradas por aquellos sobre quienes se aplican, es totalmente legítimo que se proceda a una sanción, pero ello no significa que el Estado tenga que promover como exclusiva y excluyente bandera el castigo inmediato.

- No debe ignorarse que toda política pública, más allá de los intereses o bienes que resguarde, debe cumplir una finalidad de suyo pedagógica. Ello no se logra colocando sanciones como única posibilidad, sino fomentando comportamientos adecuados y estableciendo fórmulas intermedias que sólo de ser desacatadas, es que puedan legitimar una actuación radical y definitiva. (cursiva y subrayado agregado)

Como se observa, la jurisprudencia judicial y constitucional ya marcó los lineamientos que deben cumplir las fiscalizaciones en el ámbito administrativo peruano.

5. Conclusiones

- La regulación responsiva propuesta por Ian Ayres y John Braithwaite y recomendada por la OCDE es una evolución de la regulación tradicional (comando y control).

- Con las modificaciones a la Ley N° 27444 introducidas mediante el D. Leg. 1272 y actualmente el D.S. N° 004-2019-JUS se generó un marco institucional para la consolidación de la regulación responsiva (actividad administrativa de fiscalización).

- La Corte Suprema y el Tribunal Constitucional peruano han marcado posición señalando que la fiscalización debe tener un enfoque orientativo o preventivo frente al disuasivo; además que los organismos no deben postular a priori la sanción frente a todo incumplimiento normativo por cuanto previamente debe desarrollar una labor pedagógica.

- La piedra angular del enfoque responsivo se encuentra en el principio de razonabilidad, el mismo que ha sido confirmado por el Tribunal Supremo cuando en la Casación 24504-2018-LIMA ha señalado que las decisiones de la Administración no deben responder únicamente a la aplicación mecánica de la ley formal, sino que han de contar con un análisis de razonabilidad o justicia.

- La actividad de fiscalización debe buscar la eficiencia sobre la legalidad, por cuanto esta última actúa de una manera muy represiva frente al modelo de eficiencia que busca lograr la reversión de la conducta o cumplimiento normativo por parte del regulado.

[1] Martin Lodge y Kai Wegrich. Managing Regulation: Analysis, Politics and Policy (Basingtoke: Palgrave Macmillan, 2002) 71. Citado por Nader Mufdi Guerra, Responsive Regulation como estrategia de enforcement de las prohibiciones de abuso de posición dominante, Investigaciones CeCo (febrero, 2020), http://www.centrocompetencia.com/investigaciones

[2] Ministerio de Economía y Finanzas – MEF (2014, 15 de noviembre). OCDE aprueba el Programa País de Perú. https://www.mef.gob.pe/es/noticias/notas-de-prensa-y-comunicados?id=3729

[3] Cancillería Perú (2021, 9 de octubre). El presidente @PedroCastilloTe envió una misiva al Secretario General de la @OCDE_fr, Mathias Cormann, en la que ratificó la firme aspiración del Perú de incorporarse como miembro de esta organización, a fin de elevar los estándares en la implementación de políticas públicas. Twitter. https://twitter.com/CancilleriaPeru/status/1446987092123336705?s=20

[4] Ochoa Mendoza, Francisco (2016). ¿Es posible hacer cumplir la ley sin sancionar? Aplicando de manera responsiva la regulación en el Perú, a propósito del caso del caso de abogacía de la competencia sobre barreras burocráticas en el mercado de servicios públicos. Derecho PUCP: Revista de la Facultad de Derecho. URL: http://revistas.pucp.edu.pe/index.php/derechopucp/article/view/14852

[5] Ayres, Ian & John Braithwaite (1992). Responsive regulation. Oxford: Oxford University Press. Gráfico 2.1., pág. 35

[6] OECD (2014), Regulatory Enforcement and Inspections, OECD Best Practice Principles for Regulatory Policy, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264208117-en.

[7] Artículo 239.- Definición de la actividad de fiscalización

239.1 La actividad de fiscalización constituye el conjunto de actos y diligencias de investigación, supervisión, control o inspección sobre el cumplimiento de las obligaciones, prohibiciones y otras limitaciones exigibles a los administrados, derivados de una norma legal o reglamentaria, contratos con el Estado u otra fuente jurídica, bajo un enfoque de cumplimiento normativo, de prevención del riesgo, de gestión del riesgo y tutela de los bienes jurídicos protegidos. (cursiva y subrayado agregado)

[8] En el fundamento DÉCIMO CUARTO de la Casación N° 24504-2018, Lima la Corte Suprema señala que las decisiones de la Administración no deben responder únicamente a una aplicación mecánica e irrazonado de la ley formal, sino más bien hacia lo justo. Por ello, citando a Cassagne señalan que “todos los actos que produce la Administración Pública han de contar con un fundamento de legalidad y, a la vez, de razonabilidad o justicia, fundamento este último que rige para la actividad reglada como para la discrecional”.

{kind=link}