[Exp. 01456-2026-6, f. j. 5.3.2.]")

[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Mediante la Resolución 325-2022-SUNAFIL/TFL-Primera Sala, el Tribunal de Fiscalización Laboral precisó que la ausencia del representante legal en el centro de trabajo, no impide al inspector actuante realizar sus actuaciones inspectivas de investigación y/o efectuar los requerimientos de comparecencia.

Una empresa fue sancionada por la inasistencia a la diligencia de comparecencia del 08 de noviembre de 2019.

La empleadora señaló que, el haber sido notificada en tres direcciones diferentes vulnera el derecho a la defensa y el debido procedimiento.

Del mismo modo no se tomó en consideración el Texto Único Ordenado de la Ley 27444, que indica que la notificación personal se entenderá con la persona que deba ser notificada a su representante legal, pero de no hallarse cualquiera se podrá entregar la notificación a la persona que se encuentre en el domicilio. Lo que tampoco se ha dado en el caso concreto pues no se notificó al representante legal de la impugnante quedando demostrado que no se ha seguido un procedimiento válido durante las actuaciones inspectivas, vulnerándose el derecho a la defensa, la debida motivación y el debido procedimiento.

El Tribunal al analizar el caso señaló que, la notificación del requerimiento de comparecencia fue realizado en el centro de trabajo objeto de inspección y recibido por personal de la impugnante, por lo que, no puede desconocer tal diligencia.

De esta manera el recurso fue declarado infundado.

Fundamento destacado: 6.10. En tal sentido, se aprecia que la notificación del requerimiento de comparecencia fue realizado en el centro de trabajo objeto de inspección y recibido por personal de la impugnante, por lo que, no puede desconocer tal diligencia, pues la citación no tiene que ser necesariamente recibida por su representante legal, siendo que a la ausencia de dicho representante en el centro de trabajo, no impide al Inspector actuante realizar sus actuaciones inspectivas de investigación y/o efectuar los requerimientos de comparecencia con aquella persona que forme parte del ámbito organizativo de la impugnante. Por tanto, los requerimientos de comparecencia emitidos surten plenos efectos, toda vez, que en éstos se indica el día, hora y lugar en que se programó la comparecencia.

Tribunal de Fiscalización Laboral

Primera Sala

Resolución N° 325-2022-SUNAFIL/TFL-Primera Sala

EXPEDIENTE SANCIONADOR: 024-2020-SUNAFIL/IRE-UCA

PROCEDENCIA: INTENDENCIA REGIONAL DE UCAYALI

IMPUGNANTE: CONSORCIO REQUENA

ACTO IMPUGNADO: RESOLUCIÓN DE INTENDENCIA N° 023-2021-SUNAFIL/IRE-UCA

MATERIA: LABOR INSPECTIVA

Sumilla: Se declara INFUNDADO el recurso de revisión interpuesto por el CONSORCIO REQUENA, en contra de la Resolución de Intendencia N° 023-2021-SUNAFIL/IRE-UCA, de fecha 09 de octubre de 2021.

Lima, 04 de abril de 2022

VISTO: El recurso de revisión interpuesto por el CONSORCIO REQUENA (en adelante la impugnante) en contra de la Resolución de Intendencia N° 023-2021-SUNAFIL/IRE-UCA, de fecha 09 de octubre de 2021, (en adelante la resolución impugnada) expedida en el marco del procedimiento sancionador, y

CONSIDERANDO:

I. ANTECEDENTES

1.1 Mediante Orden de Inspección N° 1062-2019-DRTPEU, se dio inicio a las actuaciones inspectivas de investigación, con el objeto de verificar el cumplimiento del ordenamiento jurídico sociolaboral[1], que culminaron con la emisión del Acta de Infracción N° 134-2020- SUNAFIL/IRE-LIM (en adelante, el Acta de Infracción), mediante la cual se propuso sanción económica a la impugnante por la comisión de una (01) infracción muy grave a la labor inspectiva.

1.2 Que, mediante Imputación de Cargos N° 014-2020-SUNAFIL/IRE-UCA, de fecha 17 de diciembre de 2020, notificado el 05 de enero de 2021, se dio inicio a la etapa instructiva, remitiéndose el Acta de Infracción y otorgándose un plazo de cinco (5) días hábiles para la presentación de los descargos, de conformidad con lo señalado en el literal e) del numeral 53.2 del artículo 53 del Reglamento de la Ley General de Inspección del Trabajo – Decreto Supremo N° 019-2006-TR (en adelante, el RLGIT).

1.3 De conformidad con el literal g) del numeral 53.2 del artículo 53 del RLGIT, la autoridad instructora emitió el Informe Final de Instrucción N° 196-2021-SUNAFIL/IRE-UCA-SIAI, de fecha 02 de junio de 2021, (en adelante, el Informe Final), que determinó la existencia de las conductas infractoras imputadas a la impugnante, recomendando continuar con el procedimiento administrativo sancionador. Por lo cual procedió a remitir el Informe Final y los actuados a la Sub Intendencia de Resolución de la Intendencia Regional de Ucayali, la cual mediante Resolución de Sub Intendencia N° 244-2021-SUNAFIL/IRE-UCA/SIRE, de fecha 12 de agosto de 2021, notificada el 16 de agosto de 2021, multó a la impugnante por la suma de S/ 28,350.00, por haber incurrido en la siguiente infracción:

– Una (01) infracción MUY GRAVE a la labor inspectiva, por la inasistencia a la diligencia de comparecencia del 08 de noviembre de 2019, tipificada en el numeral 46.10 del artículo 46 del RLGIT.

1.4 Con fecha 06 de septiembre de 2021, la impugnante interpuso recurso de apelación contra la Resolución de Sub Intendencia N° 244-2021-SUNAFIL/IRE-UCA/SIRE, argumentando lo siguiente:

i. La impugnante tiene su domicilio fiscal en jirón Alonso de Molina N° 748, departamento 401, urbanización Los Huertos de San Antonio, distrito Santiago de surco – Lima, Conforme se puede apreciar de la consulta RUC SUNAT, lugar donde se debió emplazar todas las notificaciones emitidas dentro del presente procedimiento inspectivo, de conformidad con la LGIT, y en observación del derecho de defensa y el debido procedimiento. No obstante, se aprecia que la dirección a donde se notificó el requerimiento para la comparecencia fue en carretera campo verde S/N, Interior Km 35, dirección que no corresponde al domicilio fiscal de la impugnante y donde mucho menos se ha realizado la obra, no cumpliéndose con lo señalado en el numeral 21.1 del artículo 21 del Texto Único Ordenado de la Ley N° 27444, Ley de Procedimiento Administrativo General.

ii. El lugar donde la impugnante realizó la obra y la cual fue materia de actuaciones inspectivas a fin de verificar el cumplimiento de las normas socio laborales, se encontraba ubicada en Jirón Shihuahuaco / Carretera S/N P. Nueva Requena – Ex Maestranza, distrito de Nueva Requena, provincia de Coronel Portillo departamento de Ucayali. Asimismo, se observa qué se notificó el inicio del procedimiento sancionador en la dirección del domicilio fiscal, siendo que ahí se debió notificar todas las actuaciones llevado a cabo dentro del procedimiento inspectivo.

iii. En los considerandos de la resolución apelada no se encuentra un sustento válido ni una debida motivación, respecto de las cuáles fueron las razones que conllevaron a que las notificaciones realizadas del requerimiento de comparecencia se efectuarán en una dirección diferente al domicilio fiscal, no habiéndose notificado ni siquiera las actuaciones en las instalaciones donde se ha desarrollado la obra a cargo de la impugnante, vulnerando su derecho como administrado. Le multa impuesta genera un agravio económico pues se sanciona por no asistir a la diligencia de comparecencia cuando la impugnante no se encuentra válidamente notificada, vulnerando el derecho de defensa y debido procedimiento.

1.5 Mediante Resolución de Intendencia N° 023-2021-SUNAFIL/IRE-UCA, de fecha 09 de octubre de 2021, la Intendencia Regional de Ucayali declaró infundado el recurso de apelación interpuesto por la impugnante, por considerar los siguientes puntos:

i. El acto de notificación no es un acto administrativo sino un acto formal y que tiene por objeto poner el conocimiento del administrado las resoluciones que emite la autoridad administrativa, debiéndose quedar en claro que el acto de notificación es como una condición de eficacia del acto administrativo, debido a que es un medio que implica la participación de conocimientos de actos de situaciones jurídicas de la administración a fin de que surta sus efectos entre los administrados.

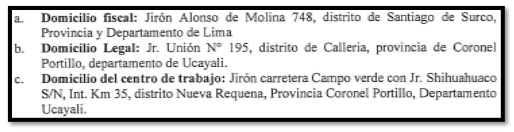

ii. La Directiva N° 001-2016-SUNAFIL/INII, que establece las reglas generales para el ejercicio de la función inspectiva, señala que las actuaciones de Inspección de Trabajo no le serían de aplicación las disposiciones al procedimiento administrativo general contenidas en el título II de la LPAG, salvo expresa remisión de las mismas. Por otro lado, el numeral 7.8.5 indica que para efectos únicamente de la notificación de los documentos previamente señalados, debe entenderse como domicilio conocido del sujeto inspeccionado al centro de trabajo donde los supuestos trabajadores afectados se ejecutan o ejecutaron la prestación laboral y en el que se realiza las actuaciones inspectivas, o alternativamente el declarado en SUNAT como domicilio fiscal, establecimiento anexo, establecimiento permanente u otro. En este sentido, se concluye que para efectos de una notificación válida de los requerimientos de comparecencia los únicos domicilios a considerar son:

iii. A folios 12, obra la constancia de actuaciones inspectivas, realizada con fecha 04 de noviembre de 2019, en la cual se advierte que los inspectores actuantes se apersonaron al domicilio del centro de trabajo de la impugnante, esto es, Carretera Campo Verde con Jirón Shihuahuaco S/N, Int 35 km, km 35, distrito Nueva Requena, provincia Coronel Portillo, departamento de Ucayali, en donde Alberto J. Abensur de Brito, con DNI N° 00114021, en su calidad de administrador conforme se aprecia en el sello, atendió a los inspectores a cargo, los mismos que dejaron constancia de lo siguiente: “ (…) constató a los trabajadores presentes en el centro de trabajo. se solicitó el registro de asistencia, el cual fue exhibido y se procedió a realizar la toma fotográfica (…)”. Es decir, la notificación de requerimiento de comparecencia para el 08 de noviembre de 2019 se realizó conforme a ley. Por tanto, fue válida, dado que el citado domicilio visitado, corresponde al centro de trabajo que la norma habilita para notificar este tipo de actos.

iii. A folios 12, obra la constancia de actuaciones inspectivas, realizada con fecha 04 de noviembre de 2019, en la cual se advierte que los inspectores actuantes se apersonaron al domicilio del centro de trabajo de la impugnante, esto es, Carretera Campo Verde con Jirón Shihuahuaco S/N, Int 35 km, km 35, distrito Nueva Requena, provincia Coronel Portillo, departamento de Ucayali, en donde Alberto J. Abensur de Brito, con DNI N° 00114021, en su calidad de administrador conforme se aprecia en el sello, atendió a los inspectores a cargo, los mismos que dejaron constancia de lo siguiente: “ (…) constató a los trabajadores presentes en el centro de trabajo. se solicitó el registro de asistencia, el cual fue exhibido y se procedió a realizar la toma fotográfica (…)”. Es decir, la notificación de requerimiento de comparecencia para el 08 de noviembre de 2019 se realizó conforme a ley. Por tanto, fue válida, dado que el citado domicilio visitado, corresponde al centro de trabajo que la norma habilita para notificar este tipo de actos.

Maxime, si la misma inspeccionada reconoció a través de su administrador cuando se realizó la visita al centro de trabajo.

iv. Se coincide con lo determinado por el órgano sancionador de primera instancia, respecto a que se encuentra fehacientemente acreditado que el sujeto inspeccionado a pesar de estar válidamente notificado no asistió a la diligencia de comparecencia programada para el día 08 de noviembre de 2019, a pesar de haberle hecho el apercibimiento correspondiente en caso de inasistencia.

1.6 Con fecha 03 de noviembre de 2021, la impugnante presentó ante la Intendencia Regional de Ucayali, el recurso de revisión en contra de la Resolución de Intendencia N° 023-2021-SUNAFIL/IRE-UCA.

1.7 La Intendencia Regional de Ucayali admitió a trámite el recurso de revisión y elevó los actuados al Tribunal de Fiscalización Laboral, mediante Memorándum N° 525-2021- SUNAFIL/IRE-UCA, recibido el 24 de noviembre de 2021 por el Tribunal de Fiscalización Laboral.

II. DE LA COMPETENCIA DEL TRIBUNAL DE FISCALIZACIÓN LABORAL

2.1. Mediante el artículo 1 de la Ley N° 29981[2], se crea la Superintendencia Nacional de Fiscalización Laboral (en adelante, SUNAFIL), disponiéndose en el artículo 7 de la misma Ley que, para el cumplimiento de sus fines, la SUNAFIL contará dentro de su estructura orgánica con un Tribunal de Fiscalización Laboral.

2.2. Asimismo, de conformidad con el artículo 15 de la Ley N° 29981[3], en concordancia con el artículo 41 de la Ley General de Inspección del Trabajo[4] (en adelante, LGIT), el artículo 15 del Reglamento de Organización y Funciones de la SUNAFIL, aprobado por Decreto Supremo N° 007-2013-TR[5], y el artículo 2 del Reglamento del Tribunal de Fiscalización Laboral, aprobado por Decreto Supremo N° 004-2017-TR[6] (en adelante, el Reglamento del Tribunal), el Tribunal de Fiscalización Laboral es un órgano resolutivo con independencia técnica para resolver con carácter excepcional y con competencia sobre todo el territorio nacional, los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión, constituyéndose en última instancia administrativa.

III. DEL RECURSO DE REVISIÓN

3.1. El artículo 217 del artículo 217 del Texto Único Ordenado de la Ley de N° 27444, Ley del Procedimiento Administrativo General, aprobada por Decreto Supremo N° 004-2019-JUS (en adelante, TUO de la LPAG) establece que frente a un acto administrativo que se supone viola, desconoce o lesiona un derecho o interés legítimo, procede la contradicción en la vía administrativa mediante recursos impugnativos, identificándose dentro de estos al recurso de revisión, entre otros. A diferencia de los otros recursos establecidos en dicha Ley, para su interposición, el legislador debe de otorgarle esta facultad al administrado mediante un ley o decreto legislativo específico, siéndole aplicable los términos generales para los recursos impugnativos, esto es, que el término de su interposición y el plazo para su resolución -en días hábiles- es de quince (15) y treinta (30) días respectivamente.

3.2. Así, el artículo 49 de la LGIT, modificada por el Decreto Legislativo N° 1499, define al recurso de revisión como un recurso administrativo del procedimiento administrativo sancionador con carácter excepcional, interpuesto ante la autoridad que resolvió en segunda instancia a efectos de que lo eleve al Tribunal de Fiscalización Laboral, estableciéndose en el artículo 55 del RLGIT, modificado por Decreto Supremo N° 016-2017-TR, que los requisitos de admisibilidad y procedencia se desarrollarían en el Reglamento del Tribunal.

[Continúa…]

Descargue la resolución aquí

[1] Se verificó el cumplimiento sobre las siguientes materias: Planillas o registros que la sustituyan (Sub Materias: Registro de trabajadores y otros en la planilla y Entrega de boletas de pago al trabajador y sus formalidades), Registro de control de asistencia (Sub Materia: Incluye todas) y Contrato de trabajo (Sub Materia: Formalidades).

[2] “Ley N° 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 1. Creación y finalidad

Créase la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), en adelante SUNAFIL, como organismo técnico especializado, adscrito al Ministerio de Trabajo y Promoción del Empleo, responsable de promover, supervisar y fiscalizar el cumplimiento del ordenamiento jurídico sociolaboral y el de seguridad y salud en el trabajo, así como brindar asesoría técnica, realizar investigaciones y proponer la emisión de normas sobre dichas materias.”

[3] “Ley N° 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 15. Tribunal de Fiscalización Laboral

El Tribunal de Fiscalización Laboral es un órgano resolutivo con independencia técnica para resolver en las materias de su competencia.

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión. Expide resoluciones que constituyen precedentes de observancia obligatoria que interpretan de modo expreso y con carácter general el sentido de la legislación bajo su competencia.

(…)”

[4] «Ley N° 28806, Ley General de Inspección del Trabajo

Artículo 41.- Atribución de competencias sancionadoras

(…)

El Tribunal de Fiscalización Laboral resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que se interponga recurso de revisión. Las causales para su admisión se establecen en el reglamento.

El pronunciamiento en segunda instancia o el expedido por el Tribunal de Fiscalización Laboral, según corresponda, agotan con su pronunciamiento la vía administrativa.”

[5] “Decreto Supremo N° 007-2013-TR, Reglamento de Organización y Funciones de SUNAFIL

Artículo 15.- Instancia Administrativa

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión.”

[6] “Decreto Supremo N° 004-2017-TR. Decreto Supremo que aprueba el Reglamento del Tribunal de Fiscalización Laboral

Artículo 2.- Sobre el Tribunal

El Tribunal es un órgano colegiado que resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que proceda la interposición del recurso de revisión, según lo establecido en la Ley y el presente Reglamento. Sus resoluciones ponen fin a la vía administrativa.

El Tribunal tiene independencia técnica en la emisión de sus resoluciones y pronunciamientos, no estando sometido a mandato imperativo alguno.

Los pronunciamientos que así se determinen en Sala Plena del Tribunal constituyen precedentes administrativos de observancia obligatoria para todas las entidades conformantes del Sistema.”

")

[Exp. 01456-2026-6, f. j. 5.3.2.]")

")

{kind=link}