[actualizada 2025]")

no pueden impedir transfusión sanguínea a su hijo recién nacido si su vida está en peligro [Exp. 04819-2026-0-0412-JR-FT-01, ff. jj. 6-8]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

[Exp. 04852-2023-PA/TC, ff. jj. 4, 6-7]")

[Exp. 00782-2023-PHC/TC]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Fundamento destacado: 24. […] de la revisión de los medios probatorios que obran en el expediente se advierte que el señor Roldán tenía como saldo favorable en su Cuenta N° 0011-08**-*****6635 la suma de S/ 1 264,69; por lo que, el monto que podía hacer transferencias vía aplicativo Banca Móvil no podía exceder dicho saldo disponible; lo cual no excedía las 3 UIT.

25. Por tanto, la Sala observa que, contrariamente a lo señalado por el ORPS, los principales hechos denunciados no superaban las 3 UIT, debido a que, el monto máximo permitido de transferencias por aplicativo Plin al día era de S/ 1 500,00; y, el monto a realizar mediante transferencia bancaria vía aplicativo Banca Móvil por el denunciante no excedería los S/ 1 264,69 que era el sado que tenía en su cuenta bancaría; por lo que ninguna de las conductas en cuestión supera las 3 UIT.

26. Por las consideraciones expuestas, corresponde dirimir la contienda negativa de competencia puesta a consideración de la Sala, declarando que el ORPS es el órgano resolutivo competente, por razón de la cuantía, para avocarse a conocer la denuncia interpuesta por el señor Roldán.

SUMILLA: Se declara que el Órgano Resolutivo de Procedimientos Sumarísimos – Sede Lima Sur N° 2 es la autoridad competente, por razón de la cuantía, para conocer la denuncia interpuesta por el señor Jorge Luis Roldán Ortiz.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 1297-2024/SPC-INDECOPI

EXPEDIENTE 0552-2024/CC1

PROCEDENCIA : COMISIÓN DE PROTECCIÓN AL CONSUMIDOR – SEDE LIMA SUR N° 1

PROCEDIMIENTO : DE PARTE

DENUNCIANTE : JORGE LUIS ROLDÁN ORTIZ

DENUNCIADA : BANCO BBVA PERÚ S.A.

MATERIA : CONTIENDA DE COMPETENCIA

ACTIVIDAD : SISTEMA FINANCIERO BANCARIO

Lima, 6 de mayo de 2024

ANTECEDENTES

1. El 5 de marzo de 2024, subsanado por escrito del 26 de marzo de 2024, el señor Jorge Luis Roldán Ortiz (en adelante, el señor Roldán) denunció a Banco BBVA S.A. (en adelante, el Banco) ante el Órgano Resolutivo de Procedimientos Sumarísimos – Sede Lima Sur N° 2 (en adelante, el ORPS), por presunta infracción de la Ley 29571, Código de Protección y Defensa del Consumidor (en adelante, el Código), señalando lo siguiente:

a) Que, el 28 de enero de 2024, en horas de la noche, intentó ingresar al aplicativo móvil del Banco para utilizar la opción Plin y poder realizar operaciones en su Cuenta N° 0011-08**-*****6635; sin embargo, no se le permitió el acceso.

b) Que, el 29 de enero de 2024, se comunicó vía telefónica con el Banco, donde le indicaron que su tarjeta y aplicativo móvil se encontraban bloqueados y desafiliados; y que, para revertirlo, debía de acercarse presencialmente a sus oficinas.

c) Que, el 1 de febrero de 2024 se acercó a las oficinas del Banco con la finalidad de desbloquear y afiliar su tarjeta y aplicativo móvil, lo cual ocurrió de manera exitosa, tal es así que utilizó su tarjeta y el aplicativo Plin sin inconvenientes.

d) Que, el 3 de febrero de 2024 no pudo ingresar al aplicativo móvil; y tras comunicarse con el Banco, le informaron que se encontraba desafiliado, por lo que interpuso un reclamo, ante lo cual le respondieron que, debido a que el 28 de enero de 2024 se advirtió un movimiento sospechoso en su cuenta procedieron a bloquearla.

e) Que, insistió con otro reclamo, reiterándole la respuesta previa, lo cual no era cierto, pues pudo efectuar transferencias vía Plin el 2 de febrero de 2024.

2. Por Memorándum 513-2024-PS2/INDECOPI del 8 de marzo de 2024, el ORPS declinó competencia hacia la Comisión de Protección al Consumidor – Sede Lima Sur N° 1 (en adelante, la Comisión), para conocer la denuncia interpuesta contra el Banco, por razón de cuantía. Esto al considerar que, la conducta infractora denunciada principal era el presunto bloqueo indebido del aplicativo Banca Móvil del Banco ya que el 3 de febrero de 2024 no se le permitió ingresar al aplicativo. En tal sentido -precisó-, siendo que la Banca Móvil era una plataforma que la entidad financiera ponía a disposición de sus clientes para realizar múltiples operaciones diarias (cargos y abonos), dicha conducta no podía vincularse a una cuantía determinada; por lo que nos encontrábamos ante una conducta inapreciable en dinero.

3. Mediante Resolución 908-2024/CC1 del 10 de abril de 2024, la Comisión declinó su competencia para conocer la denuncia interpuesta por el señor Roldán al considerar lo siguiente:

a) Que, el cuestionamiento principal del denunciante era que, pese a que intentaba realizar operaciones en su cuenta de ahorros y utilizar el servicio Plin, no se le permitió el acceso al aplicativo de su Banca móvil, en tanto su tarjeta y el aplicativo se encontraban bloqueados.

b) Que, el aplicativo móvil del Banco era un canal digital que permitía realizar consultas u operaciones financieras, siendo necesario, para acceder a dicho servicio, contar con una cuenta de ahorros; en ese sentido, el aplicativo móvil resultaba ser un servicio asociado a un producto o servicio financiero, que era la cuenta de ahorros.

c) Que, siendo el hecho controvertido el impedimento para el uso de la Cuenta N° ************6635 al encontrarse su tarjeta y aplicativo móvil bloqueados, la cuantía se determinaba a partir del valor del total de dicha cuenta a la que se encontraba asociada. En el presente caso, el denunciante tenía un saldo de S/ 1 264,69; esto era, un monto que no superaba las 3 UIT; por lo que la competencia para conocer la denuncia recaía en el ORPS.

ANÁLISIS

Competencia de la Sala para definir contiendas de competencia

4. La competencia de las entidades tiene su fuente en la Constitución y en la ley, aun cuando pueda ser reglamentada por las normas administrativas que de aquéllas se deriven[2]. En tal sentido, el Texto Único Ordenado de la Ley 27444, Ley del Procedimiento Administrativo General, aprobado por el Decreto Supremo 004-2019-JUS (en adelante, TUO de la LPAG) establece en su artículo 91º que, recibida la solicitud o la disposición de una autoridad superior para iniciar un procedimiento, las autoridades de oficio deben asegurarse de su propia competencia en función de la materia, el territorio, el tiempo, el grado o la cuantía del caso[2].

5. El artículo 3°, numeral 1 del TUO de la LPAG3 establece como uno de los requisitos de validez del acto administrativo, la competencia que debe tener el órgano administrativo que emite dicho acto, sea aquella en razón de la materia, cuantía, grado o territorio, la cual se determinará en función de la pretensión formulada por los administrados.

6. De conformidad con lo dispuesto por el artículo 4º de la Directiva 001-2021-COD-INDECOPI, Directiva Única que regula los Procedimientos de Protección al Consumidor previstos en el Código de Protección y Defensa del Consumidor, aprobada por Resolución 0049-2021-PRE/INDECOPI[4] (en adelante, la Directiva Única), la Sala tiene como una de sus funciones conocer y resolver las contiendas o conflictos de competencia que se planteen, con ocasión del desarrollo de funciones de los diversos órganos resolutivos del Indecopi, de jerarquía inferior.

7. En virtud de las consideraciones expuestas, corresponde dirimir la contienda negativa de competencia suscitada en el presente caso.

Sobre la competencia de la Comisión y del ORPS

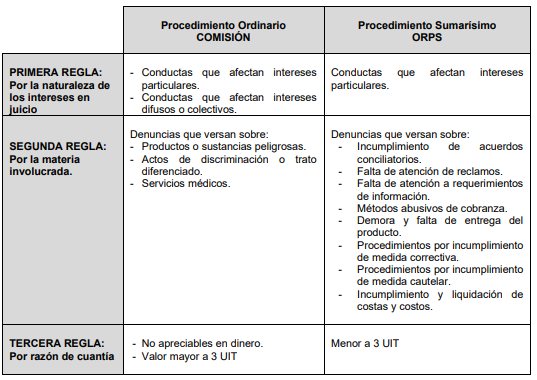

8. De acuerdo a lo establecido en el artículo 125° del Código[5] sobre la determinación de la competencia asignada a los ORPS, se pueden resumir las reglas de competencia de la siguiente manera:

9. Conforme puede apreciarse, el artículo 125° del Código establece 3 reglas de competencia para determinar la vía procedimental por la cual deberá tramitarse la denuncia formulada por el consumidor (procedimiento sumarísimo a cargo del ORPS o procedimiento ordinario a cargo de la Comisión). Estas reglas no se aplican conjuntamente, sino que operan como una suerte de filtro, de tal forma que, si la primera regla no define la competencia, se procede a la segunda regla, y ante una falta de definición por esta regla, se procede a la regla por razón de cuantía.

10. Aunado a lo anterior, la Directiva Única establece en su artículo 6° las reglas de determinación de la cuantía para tramitar una denuncia de parte[6].

Aplicación al caso concreto

11. Al respecto, del análisis de la denuncia, la Sala advierte que el señor Roldán cuestionó dos hechos principales: i) el aplicativo móvil -vinculado a su Cuenta N° 0011-08**-*****6635- presentaba fallas, debido a que no podía ingresar y realizar transferencias bancarias; y, ii) el aplicativo Plin presentaba fallas debido a que no le permitía realizar transferencias de dinero.

12. En consecuencia, habiéndose definido los hechos denunciados principales, la Sala realizará un análisis de las reglas de competencia correspondientes. Primera regla

13. Respecto de la naturaleza de los hechos denunciados, corresponde señalar que esta da cuenta de una afectación de naturaleza particular en perjuicio del señor Roldán. De esta manera, en lo concerniente a la aplicación de la primera regla para definir la competencia, las conductas podrían ser evaluadas por la Comisión o por el ORPS, por lo que esta regla no permite definir la contienda de competencia.

Segunda regla:

14. Se ha constatado que la competencia sobre los principales hechos denunciados por el señor Roldán no corresponden a una materia cuya competencia han sido asignada de manera exclusiva al ORPS o a la Comisión.

15. En ese sentido, las conductas denunciadas podrían ser evaluadas por el ORPS o la Comisión, por lo que esta regla no permite definir la contienda de competencia.

Tercera regla:

16. Sobre el particular, corresponde evaluar si el valor del producto o servicio materia de denuncia supera el monto equivalente a 3 UIT, monto que constituye el límite para la competencia del ORPS por cuantía; o, si se trata de una conducta no apreciable en dinero.

17. Como se indicó anteriormente, el señor Roldán denunció al Banco las dos siguientes conductas infractoras principales: i) Por una parte, el aplicativo móvil presentaba fallas, debido a que no podía ingresar y realizar transferencias bancarias; y, ii) el aplicativo Plin presentaba fallas debido a que no le permitía realizar transferencias de dinero.

18. Sobre el particular, cabe tener presente que, para determinar la cuantía por la cual se tramita una denuncia de parte, el artículo 6° de la Directiva Única[7] establece como regla que la cuantía está determinada por el valor del producto o servicio materia de controversia según lo contratado u ofertado.

Del presunto defecto del servicio Plin

19. Al analizar el extremo de la denuncia referido al aplicativo Plin, la Sala coincide con la Comisión respecto a que el Plin no es un servicio independiente, sino que está vinculado a un producto o servicio principal; esto es, la cuenta de ahorros del consumidor.

20. Ahora bien, este Colegiado considera que, no por encontrarse vinculado a una determinada cuenta de ahorros el aplicativo Plin debe asociarse al importe del saldo que pudiera tener el consumidor en su cuenta a la fecha de los hechos infractores; sino, al importe del envío o recepción de dinero que puede realizarse a través del Plin.

21. Así, siendo que, a la fecha del presente pronunciamiento, el servicio Plin permite realizar transferencias solo hasta por un máximo de S/ 1 500,00 por día; en consecuencia, se tiene que la cuantía a considerar por dicho servicio será por un monto que no supera dicho límite por día, lo cual no supera las 3 UIT.

Del presunto defecto del aplicativo Banca Móvil

22. Con relación al extremo de la denuncia referido al aplicativo Banca Móvil, la Sala considera que el acceso a dicho servicio permite hacer, entre otras prestaciones, tanto el envío de dinero vía Plin o hacer transferencias bancarias o interbancarias.

23. Bajo tal premisa, con relación al servicio de transferencia de dinero en general a través del aplicativo Banca Móvil; la Sala estima que, en tanto el importe a transferir a través del aplicativo móvil puede variar, ya sea por importes menores a S/ 1 500,00 (como el límite que tiene el Plin) o hasta por montos que pueden superar las 3 UIT en un solo día; resulta adecuado considerar que el valor de la cuantía por dicho servicio deba ser el saldo que el consumidor tuviera en su cuenta bancaria a la fecha de los hechos denunciados

24. Considerando lo anterior, de la revisión de los medios probatorios que obran en el expediente se advierte que el señor Roldán tenía como saldo favorable en su Cuenta N° 0011-08**-*****6635 la suma de S/ 1 264,69; por lo que, el monto que podía hacer transferencias vía aplicativo Banca Móvil no podía exceder dicho saldo disponible; lo cual no excedía las 3 UIT.

25. Por tanto, la Sala observa que, contrariamente a lo señalado por el ORPS, los principales hechos denunciados no superaban las 3 UIT, debido a que, el monto máximo permitido de transferencias por aplicativo Plin al día era de S/ 1 500,00; y, el monto a realizar mediante transferencia bancaria vía aplicativo Banca Móvil por el denunciante no excedería los S/ 1 264,69 que era el sado que tenía en su cuenta bancaría; por lo que ninguna de las conductas en cuestión supera las 3 UIT.

26. Por las consideraciones expuestas, corresponde dirimir la contienda negativa de competencia puesta a consideración de la Sala, declarando que el ORPS es el órgano resolutivo competente, por razón de la cuantía, para avocarse a conocer la denuncia interpuesta por el señor Roldán.

RESUELVE:

PRIMERO: Declarar que el Órgano Resolutivo de Procedimientos Sumarísimos – Sede Lima Sur N° 2 es la autoridad competente, por razón de la cuantía, para conocer la denuncia interpuesta por el señor Jorge Luis Roldán Ortiz contra Banco BBVA Perú S.A., al concluirse que el valor de la cuantía de las conductas infractoras denunciadas no supera las 3 UIT, conforme al siguiente detalle:

a) Con relación a que el aplicativo móvil presentaba fallas, debido a que no podía ingresar y realizar transferencias bancarias; la cuantía de dicho servicio estaba vinculado al saldo favorable en su cuenta bancaria a la fecha de los hechos denunciados (S/ 1 264,69); y,

b) Respecto a que el aplicativo Plin presentaba fallas debido a que no le permitía realizar transferencias de dinero; la cuantía de dicho servicio estaba vinculado al monto máximo que podía transferir por día (S/ 1 500,00).

SEGUNDO: Disponer la remisión del expediente al Órgano Resolutivo de Procedimientos Sumarísimos – Sede Lima Sur N° 2, para que brinde el trámite correspondiente a la denuncia interpuesta por el señor Jorge Luis Roldán Ortiz contra Banco BBVA Perú S.A.

Con la intervención de los señores vocales Hernando Montoya Alberti, Camilo Nicanor Carrillo Gómez, Julio Baltazar Durand Carrión y José Abraham Tavera Colugna.

HERNANDO MONTOYA ALBERTI

Presidente

{kind=link}