[Exp. 01456-2026-6, f. j. 5.3.2.]")

[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

")

del monto vigente del contrato o, de ser el caso, del ítem correspondiente [Opinión D000028-2026-OECE-DTN]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Sumario: 1. Introducción, 2. Preguntas y respuestas, 3. Casos prácticos.

1. Introducción

Las gratificaciones legales son un beneficio social regulado por la Ley 27735, Ley que Regula el Otorgamiento de las Gratificaciones para los Trabajadores del Régimen de la Actividad Privada por Fiestas Patrias y Navidad, y sus normas reglamentarias, aprobadas por Decreto Supremo 005-2002-TR.

Todos los años en el mes de diciembre, los empleadores se encuentran en la obligación de pagar una gratificación legal. Por tal motivo, a continuación la autora incluye una serie de preguntas y respuestas sobre la base de la normativa en mención.

2. Preguntas y respuestas

a. ¿En qué consisten las gratificaciones legales?

Es un derecho de los trabajadores de percibir dos gratificaciones en el año, una con motivo de Fiestas Patrias y la otra con ocasión de la Navidad.

b. ¿Cuál es su ámbito de aplicación?

Se encuentran comprendidos los trabajadores sujetos al régimen laboral de la actividad privada, sea cual fuere la modalidad del contrato de trabajo y el tiempo de prestación de servicios del trabajador. Es decir, aplica a los contratos de trabajo a plazo indeterminado, los contratos de trabajo sujetos a modalidad y de tiempo parcial[1].

c. ¿Quiénes no tienen derecho al beneficio?

No tienen derecho a las gratificaciones legales los trabajadores del régimen laboral de la microempresa[2].

d. ¿Cuáles son los requisitos para percibir el beneficio?

Para tener derecho a la gratificación es requisito que el trabajador se encuentre laborando en la oportunidad en que corresponda percibir el beneficio o estar en uso del descanso vacacional, de licencia con goce de remuneraciones percibiendo subsidios de la seguridad social o por accidentes de trabajo.

e. ¿Cuándo se paga?

Las gratificaciones serán abonadas en la primera quincena de los meses de julio y de diciembre, según el caso. El plazo es indisponible para las partes.

En el caso de la gratificación de diciembre 2021, su pago debe realizarse en la primera quincena de diciembre. Es decir, a más tardar, el 15 de diciembre de 2021.

f. ¿Qué días deben ser considerados para el cálculo?

El derecho a las gratificaciones ordinarias se origina siempre que el trabajador se encuentre efectivamente laborando durante la quincena de julio o diciembre, respectivamente. Excepcionalmente se considera tiempo efectivamente laborado los siguientes supuestos de suspensión de labores:

-

- El descanso vacacional.

- La licencia con goce de remuneraciones.

- Los descansos o licencias establecidos por las normas de seguridad social y que originan el pago de subsidios.

- El descanso por accidente de trabajo que esté remunerado o pagado con subsidios de la seguridad social.

- Aquellos que sean considerados por Ley expresa como laborados para todo efecto legal.

g. Remuneración computable: ¿Cuál es la remuneración que debe considerarse para el cálculo?

La remuneración computable para las gratificaciones de Fiestas Patrias y Navidad es la vigente al 30 de junio y 30 de noviembre, respectivamente. Así, en el caso de la gratificación de diciembre 2021, la remuneración a considerarse es la que ha percibido el trabajador al 30 de noviembre de 2021.

En tal sentido, se debe incluir dentro de la base de cálculo los siguientes ingresos:

a. Remuneración regular

Es aquella percibida habitualmente por el trabajador, aun cuando sus montos puedan variar debido a incrementos u otros motivos.

b. Remuneraciones complementarias de naturaleza imprecisa o variable

Se considera cumplido el requisito de regularidad si el trabajador las ha percibido cuando menos tres meses en el período de seis meses.

h. Tiempo de servicios: ¿se consideran meses y días o solo meses completos?

Determinada la remuneración computable, las gratificaciones de Fiestas Patrias y Navidad se calculan por los períodos enero-junio y julio-diciembre, respectivamente. Para la gratificación legal a pagarse en diciembre de 2021, el semestre inicia el 01 de julio y culmina el 31 de diciembre.

Ahora bien, el tiempo de servicios para efectos del cálculo se determina por cada mes calendario completo laborado en el período correspondiente. Los días que no se consideren tiempo efectivamente laborado se deducirán a razón de un treintavo de la fracción correspondiente.

i. ¿En qué consiste la inafectación de las gratificaciones?

Las gratificaciones por Fiestas Patrias y Navidad no se encuentran afectas a aportaciones, contribuciones ni descuentos de índole alguna; excepto aquellos otros descuentos establecidos por ley o autorizados por el trabajador[3].

La excepción incluye a las retenciones por concepto de impuesto a la renta, de acuerdo con las normas de la materia, y a los descuentos autorizados por el trabajador, sin perjuicio de los descuentos dispuestos por mandato judicial[4].

j. ¿Y qué relación tiene dicha inafectación con el aporte al Seguro Social de Salud?[5]

El monto que abonan los empleadores por concepto de aportaciones al Seguro Social de Salud (EsSalud) con relación a las gratificaciones de julio y diciembre de cada año, deben ser abonados a los trabajadores bajo la modalidad de bonificación extraordinaria de carácter no remunerativo ni pensionable.

Es decir, el monto de la bonificación extraordinaria equivale al aporte al Seguro Social de Salud – EsSalud (9%) que hubiese correspondido efectuar al empleador por concepto de gratificaciones de julio y diciembre. Tratándose de trabajadores afiliados a una Entidad Prestadora de Salud (EPS), la bonificación extraordinaria equivale al 6.75%.

k. ¿Cuándo se paga la bonificación extraordinaria?

La bonificación extraordinaria debe pagarse al trabajador en la misma oportunidad en que se abone la gratificación correspondiente. En caso de cese del trabajador, dicha bonificación debe pagarse junto con la gratificación proporcional respectiva.

l. ¿Y la “Gratificación Trunca”?

Dicho beneficio debe ser pagado juntamente con todos los beneficios sociales dentro de las 48 horas siguientes de producido el cese. Suele ser incluido dentro de la Liquidación de Beneficios Sociales a ser entregada al trabajador.

Sobre el cálculo, el monto de la gratificación trunca se determina de manera proporcional a los meses calendarios completos laborados en el período en el que se produce el cese. Asimismo, la remuneración computable es la vigente al mes inmediato anterior al que se produjo el cese.

m. ¿Qué pasa si el empleador no cumple con el pago dentro del plazo de ley?

Se generan intereses desde el día siguiente que vence el plazo, esto es, 16 de julio y 16 de diciembre, respectivamente.

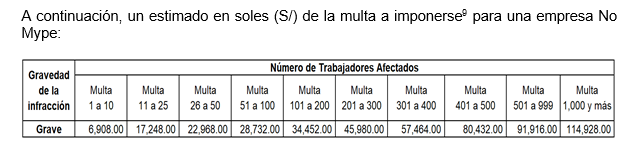

n. Soy empleador y no cumplí con el pago de la gratificación: ¿podría pagar una multa por ello?

Es correcto. De verificarse que no se cumplió con el pago conforme a ley, este hecho constituye una infracción grave en materia de relaciones laborales[6].

En tal sentido, el empleador podrá ser objeto de la imposición de una multa por parte de la Autoridad Laboral[7] en función a lo siguiente:

- Tipo de empresa (pequeña empresa[8] o no MYPE).

- Gravedad de la infracción (en este caso, la infracción cuenta con la calificación de grave).

- Número de trabajadores afectados

o. Soy trabajador y mi empleador no cumplió con el pago de mi gratificación y mi bonificación extraordinaria: ¿puedo reclamar? ¿existe un plazo?

Sí. El trabajador tiene la facultad de requerir el pago de su gratificación legal y la bonificación extraordinaria. Para ello, cuenta con un plazo máximo de cuatro años contados desde su fecha de cese.

3. Casos prácticos

Una vez absueltas las interrogantes, la autora comparte algunos casos prácticos a fin de aterrizar los alcances de lo antes expuesto.

Caso 1:

Anthony, asistente de planilla de ABC, procedió con el pago de las gratificaciones legales y la bonificación extraordinaria el 17 de diciembre de 2021, es decir, días después del plazo máximo. Él consulta cuáles son las consecuencias de dicho descuido.

Por otro lado, nos comenta que Miriam, asistenta social, entró a trabajar a ABC el 10 de diciembre de 2021, motivo por el cual no tiene claro si corresponde el pago de su gratificación o no.

Respuesta:

- Debido a que se procedió con el pago fuera del plazo de ley, corresponde pagar los intereses legales laborales correspondientes.

- Miriam tiene menos de un mes dentro del semestre (julio-diciembre 2021), por lo que no le corresponde pago alguno por gratificación de Navidad. En efecto, Miriam solo tendría derecho a dicho beneficio si hubiese laborado, como mínimo, un mes completo de servicios.

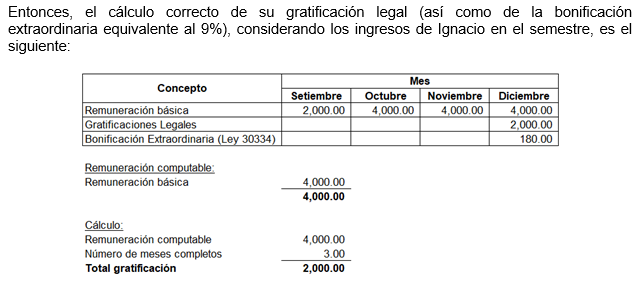

Caso 2:

Ignacio, tesorero de ABC, ingresó a la empresa el día 15 de setiembre de 2021, por lo que consulta si le corresponde el pago de una gratificación legal completa en diciembre 2021.

Respuesta:

Dentro del semestre de julio-diciembre, al haber ingresado a planilla el 15 de setiembre, Ignacio trabajó los siguientes meses completos: octubre, noviembre y diciembre. Por ende, tiene derecho sólo a 3/6 de la gratificación legal de diciembre.

Ello debido a que, sólo corresponde el pago de una remuneración completa si es que el trabajador presta servicios durante todo el semestre. De lo contrario, el monto a pagarse se calcula en función a los meses calendario completos trabajados.

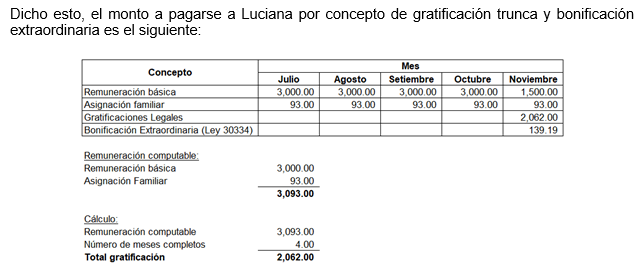

Caso 3:

Luciana, jefa del área de imagen de ABC, fue despedida injustificadamente el 15 de noviembre. Actualmente, ella se encuentra afiliada a una EPS. Ante tal situación, consulta si tiene derecho al pago de la gratificación de Navidad.

Respuesta:

Luciana tiene derecho al pago de gratificaciones truncas, beneficio que debe abonarse en función a los meses completos trabajados durante el semestre de julio-diciembre 2021. Es decir, si bien Luciana tendrá derecho al pago de la gratificación, el monto a pagarse dependerá de los meses calendarios completos trabajados.

Por otro lado, debemos recordar que los trabajadores afiliados a una Entidad Prestadora de Salud (EPS) tienen derecho a la bonificación extraordinaria, pero en su caso equivale al 6.75% del aporte al Seguro Social de Salud.

Caso 4:

Gisela, gerente de finanzas de ABC, se encontrará de vacaciones durante todo el mes de diciembre, por lo que consulta si igual tiene derecho al pago de la gratificación. En cambio, Magaly, gerente de producción, se encontró de vacaciones en el mes de octubre, y no sabe si dicho lapso será considerando para efectos del cálculo.

Por su parte, Patricio, jefe del área legal, consulta si se tomará para el cálculo su remuneración del mes de diciembre considerando que, en dicho mes, tuvo un aumento de sueldo.

Respuesta:

- Gisela tiene derecho al pago de las gratificaciones legales y, como consecuencia, de la bonificación extraordinaria. Aunque es un requisito el que la trabajadora se encuentre trabajando al momento del pago, también tiene derecho en caso se encuentre haciendo uso del descanso vacacional.

- Magaly, si bien se encontraba de vacaciones durante el mes de octubre, dicha suspensión de labores (descanso vacacional) se considera tiempo efectivamente laborado para el cálculo del beneficio. En esa línea, para efectos del cálculo, se considera todo el semestre (julio-diciembre) como días efectivamente laborados.

- Patricio debe saber que, para efectos del cálculo de la gratificación de diciembre, se debe tomar la remuneración básica recibida al 30 de noviembre. Por ende, no es relevante si hubo un aumento de sueldo o no en el mes de diciembre.

[1] A diferencia de la Compensación por Tiempo de Servicios, para el pago de las gratificaciones legales no es indispensable que el trabajador cumpla una jornada mínima diaria de cuatro horas.

[2] Siempre que el empleador se encuentre inscrito en el Registro Nacional de la Micro y Pequeña Empresa del Ministerio de Trabajo.

[3] Ley 29351, Ley que reduce costos laborales a los aguinaldos y gratificaciones por fiestas patrias y navidad.

[4] Decreto Supremo 007-2009-TR, Reglamento de la Ley 29351.

[5] Ley 30334, Ley que establece medidas para dinamizar la economía en el año 2015.

[6] La infracción consiste en lo siguiente: No pagar u otorgar íntegra y oportunamente las remuneraciones y los beneficios laborales a los que tienen derecho los trabajadores por todo concepto, incluidos los establecidos por convenios colectivos, laudos arbitrales, así como la reducción de los mismos en fraude a la ley.

[7] Superintendencia Nacional de Fiscalización Laboral (SUNAFIL).

[8] Tienen derecho a las gratificaciones por Fiestas Patrias y Navidad, cada una equivalente a media (1/2) remuneración.

[9] Se está considerando la UIT vigente en el año 2021, ascendente a S/4,400.00.

del monto vigente del contrato o, de ser el caso, del ítem correspondiente [Opinión D000028-2026-OECE-DTN]")

{kind=link}