, sino solo responsabilidad disciplinaria (art. 144 del CPP) [Apelación 402-2024, Corte Suprema, f. j. 8]")

, y no solo sugerir al padre del menor que lo lleve a otro centro; por ende, incrementó el riesgo permitido al incumplir criterios estandarizados de respuesta médica [Apelación 359-2024, Puno, ff. jj. 14 y 15]")

[actualizada 2025]")

")

")

[actualizado 2026]")

")

[actualizado 2026]")

Sumario: I. Libertad individual y predecibilidad del derecho, II. Demolición de las reglas de prescripción previstas en la Ley General de Aduanas, 1. La prescripción de las potestades para determinar y cobrar la deuda tributaria en el Código Tributario y la LGA, 2. La posición de la SUNAT y las respuestas del Tribunal Fiscal, así como de los jueces de primera y segunda instancia, 3. El precedente vinculante: pasos que se han seguido para la arbitrariedad, 4. El precedente vinculante vulnera el principio de irretroactividad de las normas, 5. El precedente vinculante vulnera el principio de legalidad en materia tributaria, 6. El precedente vinculante vulnera los principios de separación de poderes y corrección funcional, III. De vuelta a la predecibilidad en el derecho.

I. Libertad individual y predecibilidad del derecho

“Yo que nací sin poder. Yo que luché por la libertad, pero nunca la pude tener”, dice la letra de la famosa canción de Charly García “Demoliendo Hoteles”, la cual fue escrita en el contexto del fin de una dictadura y el inicio de una democracia débil, pero esperanzadora para la libertad de las personas.

La canción viene a cuento porque mi crítica al precedente vinculante, contenido en la Casación 7275-2021-LIMA, tiene como base a la libertad individual, y porque la palabra “demolición”, no de hoteles, sino de leyes -que es más grave- grafica bien lo que se ha hecho con el precedente.

La libertad, la posibilidad de las personas de ejercer nuestra autonomía, requiere de cierto contexto de certidumbre en el que podamos prever los resultados de nuestras acciones. Precisamente, para regular la conducta de las personas y garantizar la convivencia social, se hacen necesarias reglas jurídicas que nos permitan predecir las consecuencias de nuestros actos y, en definitiva, planear nuestra vida[1]. “La predecibilidad -nos dice Aarnio- es una parte esencial de la seguridad jurídica. Se espera que las reglas jurídicas y su aplicación creen y mantengan el orden social de un modo que sea posible para los miembros de la sociedad plantear sus actividades por adelantado, tanto individual como colectivamente.”[2]

En esta línea, ante un escenario de conflicto entre dos o más partes, la interpretación y aplicación judicial de una regla jurídica para darle solución al conflicto, presupone que dicha regla sea siempre preexistente al caso concreto. Si, por el contrario, el juez crea la regla general cuando emite su decisión, el ideal del imperio de la ley y las garantías de certidumbre y predecibilidad para ejercer nuestra libertad y autonomía personal, no pasarían de ser un mero adorno.

Y es que, resultaría imposible predecir, con cierto grado de certidumbre o probabilidad, cuáles serían las consecuencias de una determinada conducta, si la regla que las señala es posterior a dicha conducta. Además, como anota Jerome Frank: “Una vez que se reconoce que el juez, al decidir un caso, puede crear por primera vez la ley aplicable a ese caso, o puede alterar las reglas que se suponía que existían antes de que el caso se decidiera, tendrá que reconocerse también que los derechos y las obligaciones de las partes del caso pueden ser decididos retroactivamente.”[3]

II. La demolición de las reglas de prescripción previstas en la Ley General de Aduanas

Las palabras de Frank caen a pelo para lo que ha hecho la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema en el precedente vinculante contenido en la Casación 7275-2021-LIMA de fecha 19 de enero de 2023, a través del cual ha establecido que para ejercer sus potestades de determinación y cobro de la deuda tributaria, la SUNAT no tenía el plazo de prescripción de 4 años, como lo prevé expresamente la Ley General de Aduanas, aprobada por Decreto Legislativo 1053 (“LGA”), sino de 8 años: 4 para determinar la deuda, y 4 más para cobrarla.

Para llegar a esta conclusión, la Sala Suprema ha inaplicado las normas especiales de la LGA y ha aplicado en su lugar normas del Código Tributario. Como consecuencia, la Sala Suprema -en el año 2023- ha cambiado el régimen legal de la prescripción en materia aduanera desde el año 2012, pese a que el legislador recién cambió dicho régimen en el año 2018 con la modificación de la LGA por el Decreto Legislativo 1433 (“LGA modificada”).

La decisión de la Sala Suprema ha afectado a muchísimos contribuyentes, quienes habían ganado la prescripción, según las resoluciones emitidas -en cada caso- por el Tribunal Fiscal.

La Sala Suprema ha creado derecho ex novo, arrogándose competencias legislativas, en clara violación a los principios de legalidad e irretroactividad en materia tributaria, así como a los principios de separación de poderes y corrección funcional. Veamos lo dicho con mayor detalle.

1. La prescripción de las potestades para determinar y cobrar la deuda tributaria en el Código Tributario y la LGA

Hasta el año 2012 tanto el Código Tributario como la LGA tenían normas similares respecto a las potestades de la SUNAT para: (i) determinar la obligación tributaria; y, (ii) exigir su pago. Los dos ordenamientos legales preveían un único plazo de prescripción para ambas potestades. Bajo estas regulaciones, la SUNAT debía determinar y cobrar la deuda tributaria o, en su caso, la deuda tributaria aduanera, dentro de ese único plazo de prescripción, más allá del cual decaían sus potestades.

1.1. La prescripción en el Código Tributario

1.1.1 El régimen del plazo de prescripción único para determinar y cobrar la deuda tributaria

Durante, aproximadamente, 46 años; esto es, desde el 17 de octubre de 1966[4] hasta el 27 de septiembre de 2012[5], la potestad para determinar la deuda tributaria, así como la potestad para exigir su pago debían ser ejercidas dentro del plazo de prescripción general de 4 años. Así se encontraba regulado en el tiempo en las siguientes disposiciones legales tributarias:

- En el artículo 39°[6] del Primer Código Tributario, aprobado Decreto Supremo 263-H[7], desde el 17 de octubre de 1966 hasta el 30 de noviembre de 1992;

- En el artículo 43°[8] del Segundo Código Tributario, aprobado por Decreto Ley 25859[9], desde el 1 de diciembre de 1992 hasta el 31 de diciembre de 1993;

- En el artículo 43°[10] del Tercer Código Tributario, aprobado por el Decreto Legislativo 773[11], desde el 1 de enero de 1994 hasta al 21 de abril de 1996; y,

- En el artículo 43°[12] del Decreto Legislativo 816[13], que regula el actual Código Tributario, vigente desde el 22 de abril de 1996 a la fecha.

Como anota Bardales: “Tanto en los tres (3) Códigos Tributarios anteriores, como en el Código Tributario vigente (hasta antes de la modificación realizada por el Decreto Legislativo No. 1113), el ejercicio de la potestad para exigir el pago la deuda tributaria se encontraba comprendido dentro del plazo de prescripción general de cuatro (4) años, que tenía la autoridad tributaria para determinar la obligación tributaria, imponer sanciones y, consecuentemente, exigir el pago de estos conceptos, previamente liquidados”[14].

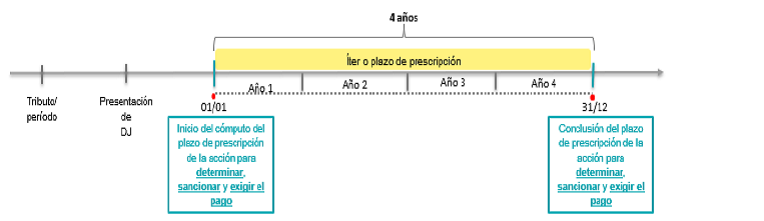

Consecuentemente, dentro del plazo general de 4 años, previsto en el artículo 43° (en la mayoría de todos los Códigos Tributarios), la Administración Tributaria debía: (i) iniciar la fiscalización; (ii) notificar los valores tributarios (i.e. resolución de determinación o resolución de multa), concluido el procedimiento de fiscalización (artículo 75° de la mayoría de los Códigos Tributarios); y, (iii) poner a cobro la respectiva deuda tributaria.

El mismo autor grafica la operatividad del plazo de prescripción para exigir el pago de la deuda tributaria antes de la entrada en vigencia del Decreto Legislativo 1113[15].

GRÁFICO 1

Prescripción en el Código Tributario antes de la vigencia del D.Leg. 1113

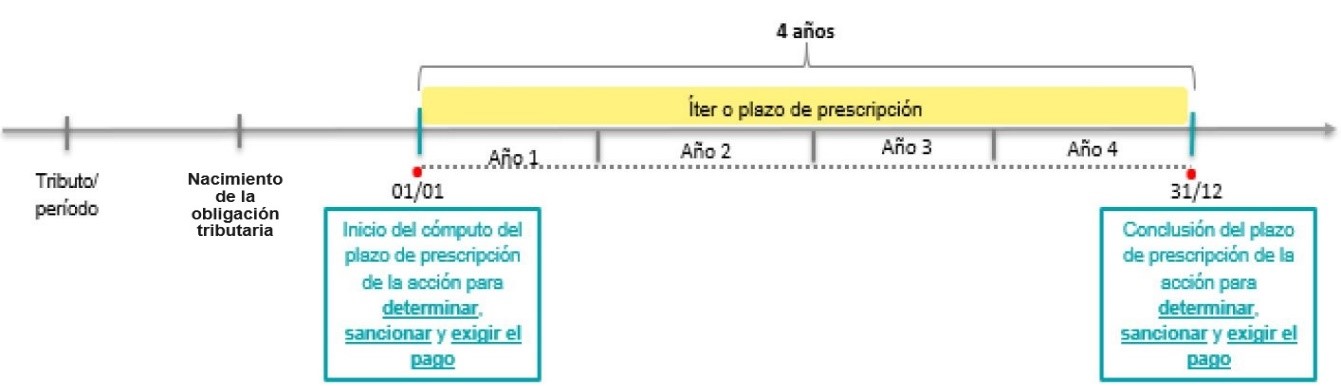

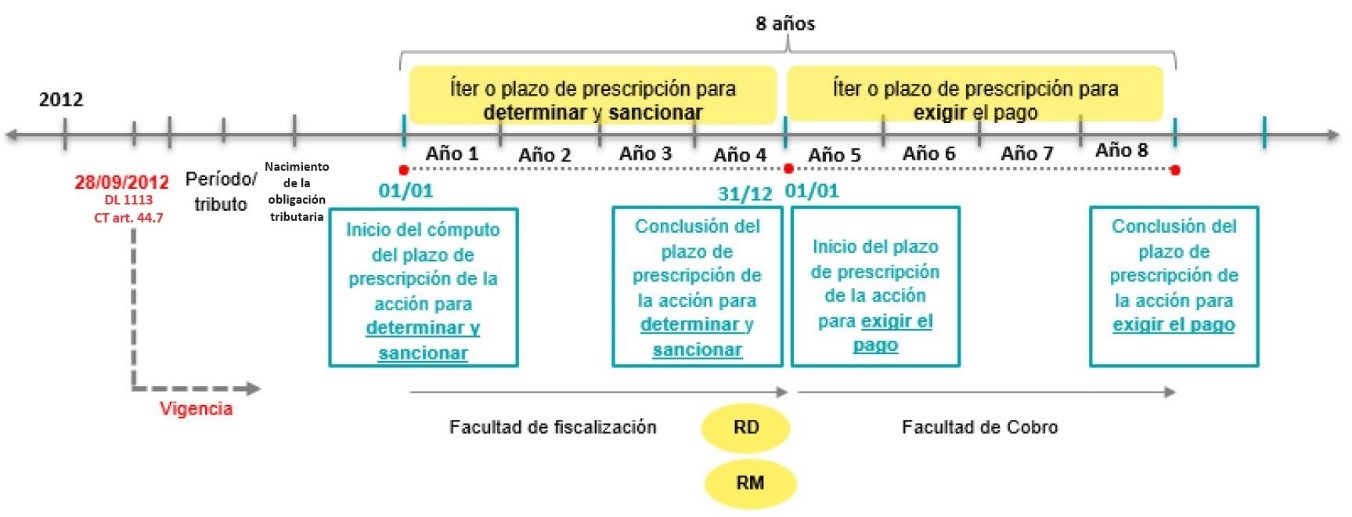

1.2 El nuevo régimen de plazos de prescripción distintos y secuenciales para determinar la deuda tributaria y para exigir su pago

Mediante el Decreto Legislativo 1113, se incorporó el numeral 7 al artículo 44° del Código Tributario[16], estableciéndose que el plazo de prescripción para exigir el pago de la deuda tributaria se inicia desde el día siguiente de realizada la notificación de la resolución de determinación o multa.

De este modo, con la entrada en vigencia del Decreto Legislativo 1113[17], esto es, desde el 28 de septiembre de 2012, la etapa para determinar la deuda tributaria e imponer sanciones culmina con la notificación de la resolución de determinación o multa e, inmediatamente, se abre una segunda etapa para exigir el pago de los valores.

Esto implica plazos de prescripción distintos y secuenciales: (i) un primer plazo de prescripción general de cuatro 4 años para determinar la deuda tributaria e imponer multa; y, (ii) otro plazo de prescripción de cuatro 4 años más para cobrarla, y este último empieza a computarse desde el día siguiente a la notificación de la resolución de determinación de la obligación tributaria o de multa[18].

Nuevamente, Bardales grafica la operatividad de los plazos de prescripción, con motivo de la entrada en vigencia del Decreto Legislativo 1113[19]:

GRÁFICO 2

Prescripción en el Código Tributario con la entrada en vigencia del D.Leg. 1113

2. La prescripción en la LGA

2.1 El régimen del plazo de prescripción único para determinar y cobrar la deuda tributaria aduanera

La LGA no fue modificada sino hasta el 16 de septiembre de 2018, en que se publicó el Decreto Legislativo 1433 (vigente desde el día siguiente), el cual -siguiendo los pasos del Código Tributario- introdujo plazos de prescripción distintos y secuenciales para: (i) determinar la obligación tributaria; y, (ii) exigir su pago. Es decir, hasta el 16 de septiembre de 2018, para los tributos aduaneros, era aplicable la regla del plazo de prescripción único para que la SUNAT ejerciera ambas potestades.

En efecto, conforme al artículo 155° de la LGA, la acción de la SUNAT para “determinar y cobrar tributos”, en el caso de importación para el consumo, entre otros, prescribía a los cuatro 4 años, contados a partir del 01 de enero del año siguiente de la fecha de nacimiento de la obligación tributaria aduanera[20] (correspondiente a la fecha de numeración de la declaración, según el artículo 140°.a[21]). Ambos dispositivos concordaban con el artículo 150° de la LGA, que establecía ciertos momentos a partir de los cuales la obligación aduanera empezaba a ser exigible, sin que ninguno de ellos estuviera vinculado a la determinación de la obligación tributaria[22].

El siguiente gráfico muestra la operatividad del plazo de prescripción bajo la LGA, aprobada por el Decreto Legislativo 1053:

GRÁFICO 3

Prescripción en la LGA, aprobada por el D.Leg. 1053

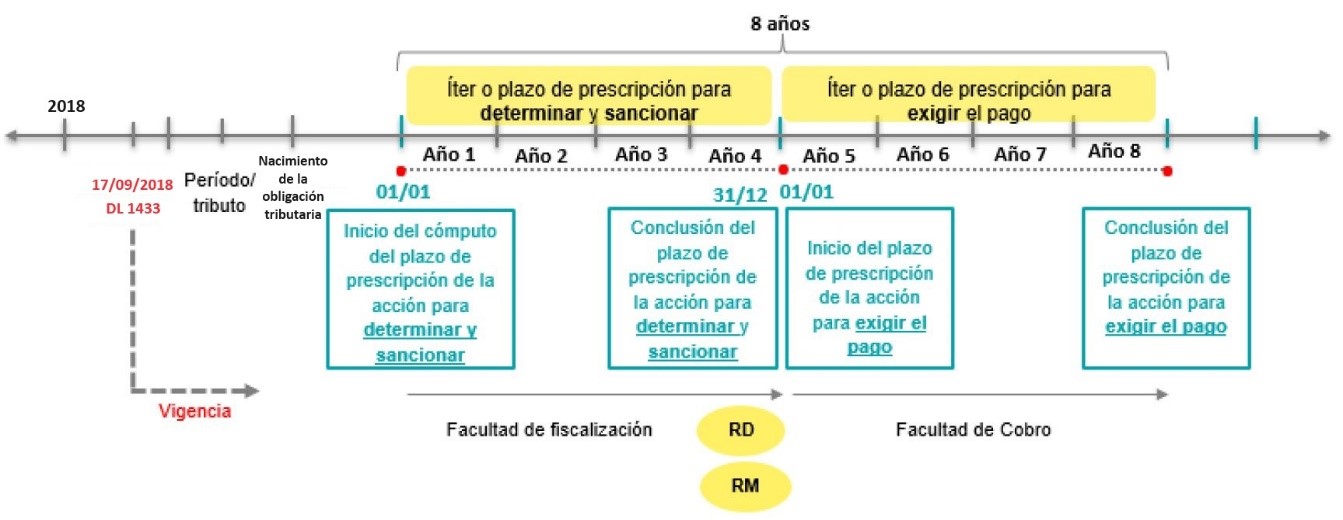

2.2 El nuevo régimen de plazos de prescripción distintos y secuenciales para determinar la deuda tributaria aduanera y para exigir su pago

Mediante Decreto Legislativo 1433 (vigente a partir del 17 septiembre de 2018) se modificó el artículo 155° de la LGA[23], estableciéndose plazos de prescripción distintos (cada uno con un momento de inicio y término también diferentes) y secuenciales, según el siguiente detalle: (i) la acción para determinar los tributos – en el caso de la importación para el consumo, entre otros- prescribe a los 4 años, contados a partir del año siguiente a la fecha de nacimiento de la obligación tributaria aduanera; y, (ii) la acción para cobrar los tributos prescribe a los 4 años, contados desde el día siguiente de realizada la notificación de la resolución de determinación.

El siguiente gráfico muestra la operatividad de los plazos de prescripción en la LGA modificada por el Decreto Legislativo 1433:

GRÁFICO 4

Prescripción en la LGA modificada por el D.Leg. 1433

Es importante mencionar que la Disposición Complementaria Transitoria Única[24] del Decreto Legislativo 1433 establece que tratándose de procedimientos administrativos en trámite, el inicio del plazo de prescripción para exigir el cobro de la deuda tributaria aduanera: (i) pendiente de determinar; (ii) cuyo plazo de prescripción para dicha determinación se inició hasta el 01 de enero de 2018; (iii) notificada a partir de la vigencia del Decreto Legislativo N° 1433; y, (iv) “dentro del periodo de prescripción”, se computa a partir de la notificación de la resolución de determinación correspondiente.

Contrario sensu, para aquellos casos en los que el plazo de prescripción ya había vencido a la entrada en vigencia del Decreto Legislativo 1433, evidentemente, no eran aplicables los nuevos plazos de prescripción establecidos por el artículo 155° modificado.

La acotación es relevante, pues, como veremos luego, el precedente deja sin efecto plazos de prescripción ya vencidos con anterioridad a la entrada en vigencia del Decreto Legislativo 1433, violando con ello su Disposición Complementaria Transitoria Única.

2. La posición de la SUNAT y las respuestas del Tribunal Fiscal, así como de los jueces de primera y segunda instancia

Pese a la claridad y especialidad de las normas de la LGA, y ante el vencimiento de los plazos de prescripción para el cobro de las deudas tributarias – aduaneras a diversos contribuyentes, la SUNAT ha argüido que dichas normas son deficientes en su regulación, porque el cobro de la deuda tributaria aduanera solo podía realizarse una vez que ella estuviera determinada; de manera que el plazo de prescripción no podía ser único para ambas potestades, sino secuencial, tal como está previsto en el Código Tributario y en la LGA modificada por el Decreto Legislativo 1433.

Así, según la SUNAT, por aplicación supletoria del Código Tributario a la LGA, en lugar de un plazo de prescripción único de 4 años para determinar y cobrar la deuda tributaria, debían considerarse dos plazos de prescripción distintos y secuenciales: un primer plazo de prescripción de 4 años para determinar la deuda tributaria, contados desde el 01 de enero del año siguiente a la fecha de nacimiento de la obligación tributaria aduanera; y, un segundo plazo de prescripción de otros 4 años para cobrar la deuda tributaria, contados desde el día siguiente a la notificación de la resolución de determinación[25].

Nótese que la posición de la SUNAT supone que se apliquen reglas o disposiciones similares a las contenidas en la LGA modificada, pero que resulta inaplicable retroactivamente. En buena cuenta, la posición de la SUNAT buscaba sacarle la vuelta al principio de irretroactividad de las leyes.

Como era de esperarse, el Tribunal Fiscal rechazó la posición de la SUNAT en diversos procedimientos administrativos iniciados contra los contribuyentes. Esto, por ejemplo, se evidencia en las resoluciones 01068-A-2019 y 011092-A-2019.

Contra estas y otras resoluciones similares, la SUNAT inició sendos procesos contenciosos administrativos, en los cuales, nuevamente, tanto jueces de primera como de segunda instancia rechazaron su posición.

En la sentencia (resolución 11) emitida en el Expediente 6304-2019, el 21 Juzgado Contencioso Administrativo con Sub Especialidad en Temas Tributarios y Aduaneros fue contundente al señalar: “En el caso bajo análisis no hay vacío normativo, por tanto, no puede hacerse uso de la discrecionalidad, ya que de hacerlo se estaría modificando una norma direccionándola a otro rumbo distinto al que está regulado, ejerciendo facultades legislativas que no tiene la autoridad jurisdiccional.” (Énfasis nuestro). (F.J. 14).

Esta sentencia fue confirmada por la Sétima Sala Contencioso Administrativa (resolución 19 del 03 de agosto de 2022), la cual, frente al pedido de la SUNAT para aplicar supletoriamente el Código Tributario, sostuvo: “(…) por el principio de especialidad la normativa a aplicarse es la aduanera (…); además, una aplicación secuencial de los plazos prescriptorios como lo solicita la entidad demandante podría entenderse como una aplicación retroactiva del Decreto Legislativo 1433 que modificó el artículo 155 del Decreto Legislativo 1053, separando los plazos prescriptorios para determinar y cobrar los tributos y multas, aplicación vetada por la Constitución.” (Énfasis nuestro).

La misma Sala Superior en la sentencia emitida en el Expediente 6305-2019 (que corresponde al proceso en el que se expidió el precedente) sostuvo: “(…) si bien puede parecer relativamente razonable la posición que sostiene que debe computarse primero la prescripción de la acción de determinar la obligación tributaria, y posteriormente la de exigir el pago de la misma (…), debe tenerse presente que ello implicaría en el caso concreto la aplicación de una norma posterior a un hecho anterior pues, como se ha manifestado, la normativa originaria no distinguió el inicio, transcurso y conclusión del plazo prescriptorio de las acciones de determinar, aplicar y cobrar los tributos y multas, por lo que los tres plazos se iniciaban y culminaban al mismo tiempo; en consecuencia, aplicar la norma posterior en el tiempo para modificar el inicio del plazo de prescripción ya iniciado, representa una aplicación retroactiva vetada por nuestro ordenamiento (…)”.

3. El precedente vinculante: pasos que se han seguido para la arbitrariedad

Pese a las alertas de los jueces de primera y segunda instancia, en el sentido que acoger la posición de la SUNAT implicaba el ejercicio judicial de facultades legislativas y la aplicación retroactiva de las normas, la Sala Suprema en la Casación 7275-2021-LIMA, hizo oídos sordos.

En efecto, allí donde la LGA establecía un único plazo de prescripción de 4 años para determinar y cobrar la deuda tributaria, la Sala Suprema entiende que hay dos plazos de prescripción distintos y secuenciales de: (i) 4 años para determinar la deuda tributaria; y, (ii) 4 años más para cobrarla. Para llegar a esta conclusión, la Sala Suprema ha seguido -equivocadamente- dos pasos: primero, ha considerado que existía un vacío normativo en la LGA; y, segundo, ha aplicado supletoriamente el artículo 44.7 del Código Tributario.

a) Paso 1: la supuesta existencia de una laguna normativa en la LGA

Un vacío o laguna normativa se produce cuando una situación fáctica con relevancia jurídica no está prevista en un determinado ordenamiento jurídico y, por tanto, carece de una solución legal o consecuencia jurídica[26]. En este caso es válida la aplicación de otras disposiciones legales que no se opongan ni desnaturalicen la regla, para llenar el vacío, según prescribe el artículo IX del Código Tributario[27].

Como sostiene la propia Sala Suprema en la Casación 21690-2019-LIMA del 11 de enero de 2022, “(…) la supletoriedad en derecho tiene como presupuesto la ausencia de regulación.”

Este no es el caso de la LGA, cuyo artículo 150°[28] regula desde cuándo la obligación tributaria es exigible, y su artículo 155°[29] prevé un plazo único de 4 años para determinar y cobrar tributos, contados a partir del año siguiente de la fecha de nacimiento de la obligación tributaria.

Lamentablemente, para la Sala Suprema allí donde hay normas claras y expresas, existe un vacío normativo. Así, adujo que el artículo 150° de la LGA “no resulta aplicable” [30], pues la obligación tributaria recién es exigible luego que es determinada por la SUNAT (no en los supuestos contemplados en dicho artículo).

Nótese que para la inaplicar el citado dispositivo la Sala Suprema no ejerció su potestad de control difuso. Simplemente, lo borró del ordenamiento jurídico, como si fuese el legislador y tuviera el poder de derogar disposiciones legales o quitarles su eficacia normativa.

Del mismo modo, la Sala Suprema sostuvo que el artículo 155° de la LGA “carece de logicidad” [31], ya que, según el diseño normativo de la norma aduanera y la norma tributaria, “las facultades de determinar tributos y aplicar sanciones, y las de cobrarlas, no inician de forma simultánea, sino secuencial, una después de la otra; por lo que, siguiendo esa misma lógica jurídica, el inicio de los plazos prescriptorios de cada facultad debe entenderse de forma secuencial.” [32]

La Sala Suprema pasó por alto que tanto el Código Tributario como la LGA preveían un diseño normativo con un plazo de prescripción único para la determinación y cobro de la obligación tributaria, siendo que el Código Tributario cambió el régimen a uno con plazos de prescripción secuenciales después de 46 años, a partir del 28 de septiembre de 2012 con la entrada en vigencia del Decreto Legislativo 1113; y, la LGA hizo lo mismo a partir del 17 de septiembre de 2018 con la entrada en vigencia del Decreto Legislativo 1433.

Es pertinente precisar que ninguno de estos ordenamientos -antes de que fueran modificados- estableció que las facultades para determinar tributos y aplicar sanciones, y las de cobrarlas, se iniciaban en forma simultánea; mucho menos fijaron dos plazos de prescripción (para determinar y para cobrar la deuda tributaria) que corrían en paralelo, con fechas de inicio y término simultáneas[33]. Tanto el Código Tributario[34] como la LGA[35] fijaron un plazo de prescripción único de 4 años, dentro del cual la SUNAT debía iniciar la fiscalización, determinar la deuda tributaria y cobrarla. La organización de esas actividades dentro del plazo único de prescripción dependía de la SUNAT.

En tal sentido, la premisa de la Sala Suprema sobre: (i) el supuesto inicio simultáneo de las referidas facultades; y/o (ii) el supuesto inicio simultáneo de sus supuestos plazos de prescripción, es simple y llanamente FALSA. Y esto tiene una implicancia crucial en su razonamiento, porque dicha supuesta simultaneidad fue la “justificación” que dio la Sala para inaplicar el artículo 155° de la LGA y aplicar, supletoriamente, el artículo 44.7 del Código Tributario. Entonces, dado que la premisa del razonamiento de la Sala Suprema es falsa, también es falsa su conclusión.

Sin perjuicio de lo expuesto, el hecho que el legislador no haya modificado la LGA al mismo tiempo que modificó el Código Tributario, y que recién lo haya hecho 6 años después, no implica que el artículo 155 de la LGA (en su versión primigenia) “carece de logicidad”. Mucho menos autoriza a la Sala Suprema para emitir un precedente vinculante, según el cual debe entenderse que con la entrada en vigencia del Decreto Legislativo 1113, que modificó el Código Tributario en el año 2012, también se modificó tácitamente el régimen de la LGA en materia de prescripción, nada más y nada menos que 6 años antes de que lo hiciera el auténtico legislador, al emitir el Decreto Legislativo 1433 en el año 2018.

Por otro lado, tan “lógica” era la regla del plazo de prescripción único para que la SUNAT ejerciera sus potestades de determinación y cobro de la deuda tributaria, que la propia Corte Suprema en la Casación 12335-2017, declaró fundado el recurso de casación interpuesto por el contribuyente en un proceso en el que la SUNAT pretendía sostener (sobre la prescripción regulada en el Código Tributario, antes de su modificación por el Decreto Legislativo 1113) lo mismo que ahora arguye sobre la regulación de la LGA, esto es, que el inicio del plazo de prescripción para exigir el pago de la deuda tributaria se produce con la notificación de la resolución de determinación.

La Corte Suprema consideró que el régimen normativo aplicable no diferenciaba entre el inicio del cómputo del plazo de prescripción para ejercer la potestad de fiscalización, determinación y cobro, pues únicamente establecía un plazo general de cuatro 4 años, contados desde que la obligación era exigible, para que se realicen todas esas actividades (parecido a lo que sucedía con la LGA antes de su modificación por el Decreto Legislativo 1433).

Por estas consideraciones, la Corte Suprema concluyó que era contrario a ley realizar una interpretación extensiva, a fin de sostener que el plazo de prescripción para exigir el pago de la deuda tributaria se iniciaba al día siguiente a la notificación de la correspondiente resolución de determinación.

No obstante que la posición de la SUNAT -rechazada- en dicho caso fue la misma que la posteriormente esgrimida frente a la LGA, el precedente vinculante contenido en la Casación 7275-2021-LIMA la ha acogido, desdibujando por completo el criterio expuesto en la Casación 12335-2017, al fijar como regla que el artículo 44.7 del Código Tributario se aplica supletoriamente a la LGA, después de la entrada en vigencia del Decreto Legislativo 1113.

Esta regla del precedente en la práctica significa que el plazo de prescripción de 4 años para exigir el pago de la deuda tributaria se inicia a partir del día siguiente a la notificación de la resolución de determinación, es decir, en forma secuencial al plazo de prescripción de 4 años que la SUNAT tiene para determinar la deuda tributaria.

b) Paso 2: la indebida aplicación supletoria del Código Tributario

Para la Sala Suprema, “(…) la deficiencia en la regulación de la norma contenida en el artículo 155° de la Ley General de Aduanas habilita para que, en aplicación de su segunda disposición complementaria final nos remitamos supletoriamente al Código Tributario.”[36]

En este punto es oportuno recordar que la aplicación supletoria de las reglas de un ordenamiento jurídico a otro exige, como presupuesto sine qua non, que exista un vacío o laguna normativa en el ordenamiento al que se suple, es decir, una ausencia de regulación y solución jurídica para un caso concreto.

Las supuestas “carencia de logicidad” y “deficiencia en la regulación” no constituyen de ningún modo una laguna normativa que habilite a la Sala Suprema para realizar una aplicación supletoria de las reglas del Código Tributario a la LGA. Y es que, la discrepancia sobre el texto claro y expreso de un determinado dispositivo legal o que este no sea del gusto de la Sala Suprema, no lo desaparece del ordenamiento jurídico ni crea, como consecuencia, una laguna normativa.

Nuestro sistema jurídico prevé mecanismos, como la aplicación de los métodos de solución de antinomias o el control difuso para inaplicar normas que presentan incoherencias con otras normas del sistema[37]. Este, desde luego, no es el caso, pero valga la acotación para que no se piense que se pueden inaplicar normas expresas sin emplear ninguna técnica, por el solo hecho que no son del gusto del juez. Y, para que tampoco se piense que la simple alegación de una supuesta ilogicidad o inconsistencia de determinadas normas, automáticamente, las desaparece del ordenamiento jurídico, creando en él -de manera artificial- una laguna normativa.

Ahora bien, ¿qué norma del Código Tributario aplicó supletoriamente la Sala Suprema? Pues, el acotado artículo 44.7[38], conforme al cual el plazo de prescripción para exigir el pago de la deuda tributaria se computa desde el día siguiente de realizada la notificación de la resolución de determinación o multa.

Recordemos que, precisamente, la inclusión del inciso 7 en el artículo 44° del Código Tributario, mediante el Decreto Legislativo 1113, implicó el cambio de un régimen de plazo de prescripción único para determinar y exigir el pago de la obligación tributaria, a un régimen con plazos de prescripción distintos y secuenciales para el ejercicio de cada una de dichas potestades.

Teniendo en mira lo expuesto, la Sala Suprema fijó, entre otras, las siguientes reglas como precedente vinculante:

“6.1.2. De acuerdo a la interpretación sistemática de los artículos 43, 44, 45 y 46 del Texto Único Ordenado del Código Tributario, la facultad de la administración para determinar la obligación tributaria (aduanera) y aplicar sanciones, así como para exigir el pago de estas, no acontece de forma simultánea, sino en dos momentos diferentes e identificables; por lo que el inicio del cómputo del plazo prescriptorio de ambas facultades se realiza de forma secuencial.

6.1.3. El inciso 7 del artículo 44 del Texto Único Ordenado del Código Tributario, respecto al inicio del cómputo del plazo prescriptorio de la facultad de la administración para exigir el pago de la obligación tributaria aduanera, se aplica ante la determinación de tributos y aplicación de sanciones que se hubieran dado después de la entrada en vigencia del Decreto Legislativo N° 1113. (Énfasis nuestro).

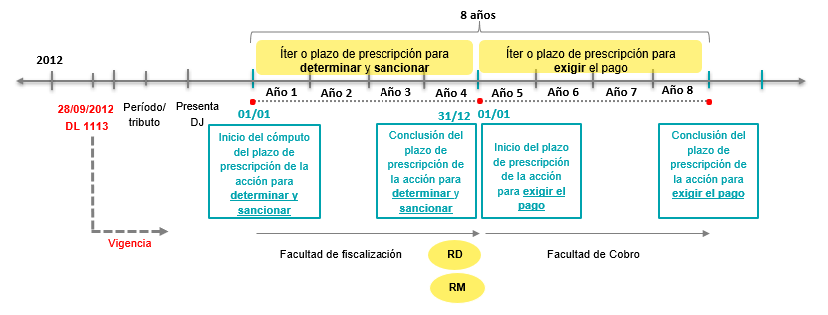

El siguiente gráfico muestra la operatividad de los plazos de prescripción bajo las reglas del precedente vinculante que -por su naturaleza- se integran a la LGA:

GRÁFICO 5

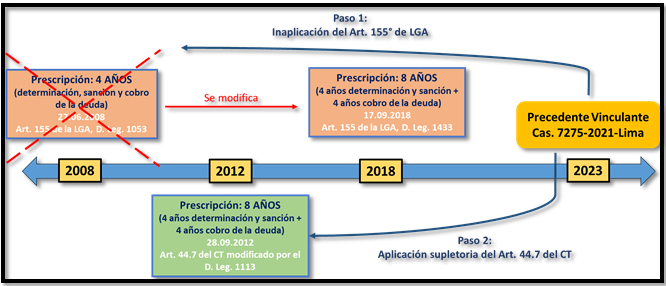

Prescripción en materia aduanera con el precedente vinculante

Como el lector habrá advertido con cierta facilidad, el resultado es el mismo que el producido por la modificación de la LGA mediante el Decreto Legislativo 1433, vigente a partir del 17 de septiembre de 2018 (comparar con el GRÁFICO 4). Lo grave del caso es que mientras fue el legislador quien modificó la LGA en el año 2018, ahora -en el 2023- es la Sala Suprema la que lo hace, pese a carecer de facultades legislativas.

Pero la arbitrariedad es incluso mayor cuando se advierte que la Sala Suprema ha fijado como regla de su precedente que el artículo 44.7 del Código Tributario se aplique en materia aduanera desde la entrada en vigencia del Decreto Legislativo 1113 (28 de septiembre de 2012), es decir, 6 años antes de la modificación de la LGA por el Decreto Legislativo 1433, que incorporó por vía legislativa plazos de prescripción secuenciales para determinar la deuda tributaria y exigir su pago.

En buena cuenta, el precedente vinculante ha creado derecho, introduciendo por vía jurisdiccional una modificación a la LGA 6 años antes a la fecha en que lo hizo el legislador a través del Decreto Legislativo 1433. De este modo, resulta que -en virtud del precedente vinculante del año 2023- desde que entró en vigencia el Decreto Legislativo 1113 (28 de septiembre de 2012), las normas de la LGA tenían el mismo sentido que las normas de la LGA modificada y vigente desde el 17 de septiembre de 2018.

Solo “Volver al Futuro” o el multiverso de Thanos podrían explicar algo así. Los pasos para la arbitrariedad se muestran en el siguiente gráfico:

GRÁFICO 6

Precedente vinculante: pasos para la arbitrariedad

4. El precedente vinculante vulnera el principio de irretroactividad de las normas

La aplicación de normas jurídicas en el tiempo es un tema expresamente regulado en nuestro ordenamiento jurídico. La ley es obligatoria desde el día siguiente a su publicación, salvo disposición contraria que postergue su vigencia en todo o en parte (artículos 109 de la Constitución[39] y X del Título Preliminar del Código Tributario[40]). Consecuentemente, la ley, desde su entrada en vigencia, se aplica a las consecuencias de las relaciones jurídicas existentes y no tiene fuerza ni efectos retroactivos, salvo en materia penal cuando favorece al reo (artículo 103 de la Constitución[41]).

Como señala nuestro Tribunal Constitucional en la sentencia recaída en el Expediente No. 0002-2006-PI/TC, F.J. 12: “(…) nuestro ordenamiento adopta la teoría de los hechos cumplidos (excepto en materia penal cuando favorece al reo), de modo que la norma se aplica a las consecuencias y situaciones jurídicas existentes” (STC 0606-2004-AA/TC, FJ 2). Por tanto, para aplicar una norma tributaria en el tiempo debe considerarse la teoría de los hechos cumplidos y, consecuentemente, el principio de aplicación inmediata de las normas.” (Énfasis nuestro).

Pues bien, al resolver el caso concreto materia de su precedente vinculante, la Sala Suprema, luego de inaplicar los artículos 150° y 155° de la LGA y aplicar, en su lugar, el artículo 44.7 del Código Tributario, concluyó que no se había producido la prescripción, pues aún no habían vencido los 4 años adicionales contados desde la notificación de la resolución de determinación de la deuda tributaria.

Sobre el particular, ya vimos que el efecto de esta decisión es el mismo que si la Sala Suprema hubiese aplicado directa, aunque retroactivamente, la LGA modificada por el Decreto Legislativo 1433 (comparar GRÁFICOS 4 y 5).

La Sala Suprema lo sabía, por ello anotó lo siguiente: “(…) se precisa que la conclusión a que arriba este Tribunal Supremo no responde a la aplicación del artículo 155 de la Ley General de Aduanas que incluye las modificaciones dispuestas por el Decreto Legislativo N° 1433 vigente desde septiembre de dos mil dieciocho, en tanto esta norma no es aplicable por temporalidad. Por el contrario, en aplicación de la segunda disposición complementaria final de la acotada ley (vigente al momento de los hechos) nos remitimos al Código Tributario -modificado por el Decreto Legislativo N° 1113, que resulta aplicable por temporalidad -que en su apartado pertinente (inciso 7 del artículo 44 ) prevé expresamente que el cómputo del plazo prescriptorio de la facultad de la administración para exigir el pago de la obligación tributaria aduanera contenida en las resoluciones de determinación o de multa, inicia desde la notificación de estas.”[42]

Lo que olvida la Sala Suprema es que una cosa es la disposición (el signo, la grafía, el texto legal) y otra cosa es la norma (el significado, la disposición interpretada). Consecuentemente, no advierte que para resolver un caso lo que se aplica es la norma y, por ende, la prohibición de la aplicación retroactiva tiene por objeto a la norma.

De este modo, el principio de irretroactividad no solo proscribe que una norma extraída de un ordenamiento con vigencia posterior a los hechos del caso se aplique hacía atrás, sino que también prohíbe que el juez -so pretexto de la interpretación de un dispositivo legal que sí es aplicable al caso por temporalidad- le dé a este el mismo significado al correspondiente al dispositivo posterior que lo modifica, pero que es inaplicable al caso por temporalidad. Y es que, si así fuese, qué sentido tendría la modificación.

El legislador modifica un determinado dispositivo legal y cambia su texto, para cambiar su significado y, a menudo, la solución o la consecuencia jurídica. Por ello, la norma que resulta de la modificación legal no puede ser la misma que la derivada del dispositivo modificado. Si el legislador cambia el signo A por el signo B, pero resulta que para un juez ambos tienen idéntico significado, la modificación realizada por el legislador carecería de sentido. Y lo mismo vale si el juez inaplica A y lo sustituye por X, pero X significa lo mismo que B.

La teoría de los hechos cumplidos y la aplicación inmediata de las normas garantiza la predecibilidad del derecho, por ello se proscribe la aplicación retroactiva de las normas sea que esta se de en forma directa o indirecta, como ocurre en este caso.

Aterricemos lo expuesto. A partir de la modificación de la LGA en el mes de septiembre de 2018, los contribuyentes estuvieron en condiciones de saber dos cosas; primero, que había operado el cambio del régimen del plazo de prescripción único por un régimen de plazos de prescripción secuenciales (modificación del artículo 155[43]); y, segundo, que la prescripción ya ganada por los contribuyentes antes de la entrada en vigencia del Decreto Legislativo 1433 sería respetada (Disposición Complementaria Transitoria Única[44]).

El precedente se trajo abajo ambas cosas: introdujo el cambio del régimen desde el año 2012; y, pasó por alto la prescripción ya ganada por los contribuyentes, dándole a la SUNAT 4 años más para cobrar la deuda tributaria aduanera.

Lo primero constituye una aplicación retroactiva de la LGA modificada, pues fue el legislador quien válidamente cambió el régimen en el año 2018 y, como lo sostuvo la Sétima Sala Contencioso Administrativa, estaba vedado aplicarlo hacia atrás.

Esto no cambia por más que la Sala Suprema diga que no aplicó B (artículo 155° de la LGA modificada), sino que ante la “carencia de logicidad” de A (artículo 155° de la LGA), supletoriamente, aplicó X (artículo 44.7 del Código Tributario), pero resulta que -en su aplicación práctica- X significa lo mismo que B. Si fuese admisible este rodeo para llegar al mismo resultado, sería muy fácil sacarle la vuelta al principio de irretroactividad, a la exigencia de la aplicación inmediata de las normas y, finalmente, a la garantía de predecibilidad del derecho.

Sin perjuicio de lo dicho, resulta paradójica la siguiente regla del precedente: “6.1.4. Las reglas jurídicas que anteceden son aplicables para controversias referidas al cómputo del plazo de prescripción establecidas en la Ley General de Aduanas y el Código Tributario, en lo que fueran pertinentes. Sin embargo, deben ser analizadas en cada caso concreto, a fin de no afectar el principio de proscripción de la retroactividad de las normas, conforme al artículo 103 de la Constitución Política del Perú.” (Énfasis nuestro).

Si el propio precedente del año 2023 ha cambiado el régimen de prescripción en materia aduanera desde el año 2012 (reglas 6.1.2 y 6.1.3.), pese a que el legislador lo había hecho en el año 2018, cómo así es que la Sala Suprema recomienda analizar esas reglas en cada caso concreto para no afectar el principio de irretroactividad de las normas. ¡Dicho principio ha sido afectado por la propia Sala Suprema con su precedente! Por ello, la advertencia de la regla 6.1.4 suena como a quien te dice: “cuidado te lastimas”, después de atropellarte.

Sobre el segundo punto nos ocupamos en la sección siguiente.

5. El precedente vinculante vulnera el principio de legalidad en materia tributaria

A decir de la misma Sala Suprema que emitió el precedente, “(…) el ejercicio de la potestad tributaria en mérito al principio de legalidad exige que el legislador determine por ley la obligación tributaria, las exoneraciones y otros beneficios tributarios, y como tal, deben estar previstas por ley las regulaciones de carácter tributario, entre ellas las disposiciones referentes a la prescripción. Se debe agregar que el respeto al principio de legalidad, brinda seguridad jurídica, y legitima el ejercicio de la potestad tributaria dentro del Estado Constitucional del Derecho, proscribiendo excesos, arbitrariedades e inobservancia de los derechos.”[45] (Énfasis nuestro).

Estoy absolutamente de acuerdo con esta posición, pero es claro que no se tuvo en cuenta al momento de emitir el precedente vinculante.

Como hemos visto, fue el legislador quien por ley (Decreto Legislativo 1433) modificó la LGA, cambiando el régimen de la prescripción aduanera en el año 2018. Si esto es así, es claro que el cambio de dicho régimen desde el año 2012, no fue realizado por el legislador ni estuvo determinado por ley; de lo contrario, el legislador no habría visto la necesidad de modificar el artículo 155 de la LGA en el año 2018.

Yerra, entonces, la Sala Suprema cuando, respecto al inicio del plazo de prescripción para exigir el pago de la deuda tributaria aduanera, ordena que se inapliquen los artículos 150° y 155° de la LGA y se aplique, supletoriamente, el artículo 44.7 del Código Tributario después de la entrada en vigencia del Decreto Legislativo 1113 (28 de septiembre de 2012), pues mediante este dispositivo, única y exclusivamente, se modificó el régimen de prescripción en el Código Tributario, y no se alteró el régimen de prescripción en materia aduanera, en atención a que la LGA preveía normas expresas y especiales (los citados artículos 150° y 155°).

Por tanto, es claro que la Sala Suprema no tenía base legal para cambiar el régimen de prescripción en materia aduanera desde el año 2012, alterando no solo el plazo que la SUNAT tenía para cobrar las deudas tributarias, sino afectando la prescripción ya ganada por los contribuyentes.

La violación al principio de legalidad es tan obvia que el precedente incluso ha transgredido frontalmente la Disposición Complementaria Transitoria Única del Decreto Legislativo 1433, conforme a la cual se autorizó a la SUNAT para notificar la resolución de determinación en los procedimientos en trámite, “dentro del plazo de prescripción”, a fin de dar inicio al plazo de prescripción para exigir el cobro de la deuda tributaria aduanera. Contrario sensu, vencido el plazo de prescripción conforme a la normativa anterior (LGA), ya no era posible el cobro de la deuda. El precedente, sin embargo, le ha concedido 4 años más a la SUNAT para tal efecto.

6. El precedente vinculante vulnera los principios de separación de poderes y corrección funcional

El principio de separación de poderes constituye un límite del poder frente al absolutismo; y, a la par, un equilibrio de controles recíprocos de pesos y contrapesos, sobre la base de relaciones de coordinación y cooperación entre los poderes públicos.

Al respecto, nuestro Tribunal Constitucional anota: “Mediante el principio de separación de poderes se pretende asegurar que estos desarrollen sus competencias con arreglo al principio de corrección funcional; es decir, sin interferir con las competencias de otros, pero entendiendo, a su vez, que todos ejercen una función complementaria en la consolidación de la fuerza normativa de la Constitución (artículos 38, 45 y 51)”[46]. (Énfasis nuestro).

A su vez, sobre el principio de corrección funcional, sostiene: “Este principio exige al juez constitucional [mutatis mutandi, también al juez ordinario] que, al realizar su labor de interpretación, no desvirtúe las funciones y competencias que el Constituyente ha asignado a cada uno de los órganos constitucionales, de modo tal que el equilibrio inherente al Estado Constitucional, como presupuesto del respeto a los derechos fundamentales se encuentre plenamente garantizado”. [47] (El texto entre corchetes y el énfasis es nuestro).

Según nuestra Constitución, la competencia de dictar leyes -el Poder Legislativo- reside en el Congreso de la República[48], como principal órgano de producción normativa. Entre sus atribuciones, el Congreso emite normas legales[49]. Por otro lado, el Poder Judicial ejerce la función de administrar justicia[50], a través de los órganos jurisdiccionales que lo conforman. Es decir, los jueces aplican las leyes que emanan del Congreso de la República −y, excepcionalmente, del Poder Ejecutivo−, así como los preceptos legales dictados por otras entidades que gozan de potestad legislativa.

Los jueces ejercen función la jurisdiccional, mediante interpretación y aplicación, en el caso concreto, de las normas legales provenientes del ordenamiento jurídico vigente; y, en algunos casos, a través de la integración del derecho en el supuesto de vacío o laguna normativa. Sin embargo, los jueces no tienen la función de legislar ni crear nuevas normas.

En tal sentido, si por vía jurisdiccional se introdujese un cambio o modificación legislativa se estaría incurriendo en un activismo judicial que contravendría el principio constitucional de separación de poderes (artículo 43 de la Constitución) y el principio de corrección funcional.[51]

El precedente transgrede los principios de separación de poderes y corrección funcional, dado que la Sala Suprema se ha arrogado potestades legislativas. Y es que, por vía jurisdiccional ha modificado el régimen legal de prescripción en materia aduanera, y ha ordenado que sus cambios se apliquen desde el 28 de septiembre de 2012; esto es, 6 años antes de la fecha en que el legislador decidiera el cambio de régimen, a través del Decreto Legislativo 1433 (publicado el 16 septiembre de 2018 y vigente a partir del día siguiente).

Esta infracción es más notoria cuando la Sala Suprema afirma que “únicamente de forma ilustrativa se deben considerar las modificaciones posteriores de la Ley General de Aduanas” [52], y cita la Exposición de Motivos del Decreto Legislativo 1433.

Al respecto, es innegable que los argumentos dados por el legislador en la referida Exposición de Motivos tuvieron por objeto sustentar la modificación a la LGA y, en especial, el cambio del régimen de prescripción en materia aduanera. Esto demuestra que cuando la Sala Suprema copia los argumentos de la Exposición de Motivos para sustentar que el cambio del régimen de la prescripción, realizado por el legislador en el año 2018, debe aplicarse desde el año 2012, invade competencias legislativas.

Efectivamente, la Sala sostiene que, según la Exposición de Motivos del Decreto Legislativo 1433, la modificación del artículo 155° de la LGA se sustentó, principalmente, en la modificación introducida en Código Tributario con la inclusión del numeral 7 al artículo 44°:

«4.11. Adicionalmente, en la exposición de motivos en comentario se indica que la modificación del artículo 155 de la Ley General de Aduanas se sustenta principalmente en la modificación introducida al Código Tributario, a través del Decreto Legislativo N° 1113, por la cual se incorporó el inciso 7 al artículo 44 de dicho código».

¿Qué hizo, entonces, la Sala Suprema? Inaplicó el artículo 155° de la LGA y aplicó, supletoriamente, el numeral 7 al artículo 44° del Código Tributario:

“4.15.7 (…) en aplicación de la segunda disposición complementaria final de la acotada ley (vigente al momento de los hechos), nos remitimos al Código Tributario —modificado por el Decreto Legislativo N° 1113, que resulta aplicable por temporalidad— que en su apartado pertinente (inciso 7 del artículo 44) prevé expresamente que el cómputo del plazo prescriptorio de la facultad de la administración para exigir el pago de la obligación tributaria aduanera contenida en las resoluciones de determinación o de multa, inicia desde la notificación de estas”.

¿Cuál fue el resultado? El mismo que se produjo con la modificación del Código Tributario (2012) y con la modificación de la LGA (2018), es decir, el cambio del régimen de prescripción del plazo de prescripción único para determinar y cobrar la deuda tributaria, a dos plazos de prescripción distintos y secuenciales para que la SUNAT ejerza cada una de dichas facultades.

Pero, el cambio de un régimen legal por otro es competencia del legislador, no de los jueces. Es clarísima la invasión de competencias legislativas por parte de la Sala Suprema al emitir su precedente.

III. De vuelta a la predecibilidad en el derecho

Lo que ha ocurrido con el precedente bien puede explicarse haciendo una analogía con un partido de fútbol: con el tiempo reglamentario vencido (4 años) y con la prescripción ya ganada por los contribuyentes, se han cambiado las reglas de juego y, en mesa, se le ha dado un tiempo adicional a la SUNAT (otros 4 años). ¿Podían los contribuyentes predecir algo así? Imposible.

Ha pasado lo que hace décadas ya había advertido Frank: se han alterado las reglas que existían antes de que el caso se decidiera y, por tanto, los derechos y las obligaciones de las partes han sido decididos retroactivamente.

Pero, nuestra Constitución reprueba esta clase de decisiones, porque las personas (i.e. contribuyentes) no pueden ver afectados sus derechos por reglas creadas con posterioridad a los hechos del caso. Si esto estuviera permitido, cualquier decisión -por más arbitraria que fuera- sería válida y los derechos de las personas estarían a merced de una dictadura judicial.

Los derechos se protegen aplicando la ley, no demoliéndola, como lamentablemente lo ha hecho el precedente vinculante. El imperio de la ley, que es la esencia y la base de cualquier Estado de Derecho, debe reestablecerse. Por ello, corresponde dejar sin efecto el precedente, precisamente, para no dejar sentado un mal precedente.

[1] Sobre la autonomía personal y la predecibilidad del derecho puede revisarse: Laporta, Francisco (2007), El impero de la ley, una visión actual, Madrid, Trotta; Laporta, Ruíz Manero y Rodilla, Certeza y predecibilidad de las relaciones jurídicas (2009), Madrid, Fundación Coloquio Jurídico Europeo.

[2] Aarnio, Aulis (1997), On the Predictability of Judicial Decisions, en M. Hyvärinen y K. Pietilä (Eds.) The Institutes We Live By, The Research Institute for Social Sciences, Tampere, University of Tampere, p. 205.

[3] Frank, Jerome (1949), Law and the Modern Mind, London, Steven and Sons, p. 34.

[4] Fecha de entrada en vigencia del Primer Código Tributario, aprobado por Decreto Supremo N° 263-H.

[5] Fecha previa a la entrada en vigencia del Decreto Legislativo N° 1113.

[6] “Artículo 39.- El derecho de la Administración a determinar la obligación tributaria y exigir su pago, recargo, multas y demás sanciones, prescribe a los cuatro años. El término será de diez años para los agentes de retención o de percepción de tributos que habiendo hecha efectiva la obligación tributaria no hayan cumplido con realizar el pago. El derecho a repetir lo indebidamente pagado prescribe a los cuatro años.” (Énfasis nuestro).

[7] Promulgado el 12 de agosto de 1966. Publicado en el Diario Oficial El Peruano el 6 de septiembre de 1966, entrando en vigencia a los sesenta (60) días de su promulgación. Mediante Decreto Supremo No. 395-82-EFC, publicado en el Diario Oficial El Peruano el 6 de enero de 1983, y Decreto Supremo No. 218-90-EF, publicado en el Diario Oficial El Peruano el 29 de julio de 1990, se aprobó sus sucesivos Textos Únicos Ordenados.

[8] “Artículo 43.- La acción de la Administración para determinar la deuda tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva. Dichas acciones prescriben a los diez (10) años cuando el agente de retención o percepción no ha pagado el tributo retenido o percibido. La acción para solicitar o efectuar la compensación o para solicitar la devolución prescribe a los cuatro (4) años.” (Énfasis nuestro).

[9] Publicado en el Diario Oficial El Peruano el 24 de noviembre de 1992, entrando en vigencia el 1 de diciembre de 1992.

[10] “Artículo 43º La acción de la Administración para determinar la deuda tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva. Dichas acciones prescriben a los diez (10) años cuando el Agente de retención o percepción no ha pagado el tributo retenido o percibido. La acción para efectuar la compensación o para solicitar la devolución prescribe a los cuatro (4) años.” (Énfasis nuestro).

[11] Publicado en el Diario Oficial El Peruano el 31 de diciembre de 1993, entrando en vigencia a partir del día siguiente de su publicación.

[12] “Artículo 43º.- PLAZOS DE PRESCRIPCIÓN La acción de la Administración Tributaria para determinar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva. Dichas acciones prescriben a los diez (10) años cuando el Agente de retención o percepción no ha pagado el tributo retenido o percibido. La acción para solicitar o efectuar la compensación, así como para solicitar la devolución prescribe a los cuatro (4) años.” (Énfasis nuestro).

[13] Publicado en el Diario Oficial El Peruano el 21 de abril de 1996, entrando en vigencia a partir del día siguiente de su publicación. Mediante Decreto Supremo No. 133-2013-EF, publicado en el Diario Oficial El Peruano el 22 de junio de 2013, se aprobó el Texto Único Ordenado vigente del Código Tributario.

[14] Bardales Castro, Percy (2022), “Irretroactividad de las normas, seguridad jurídica y prescripción en materia tributaria: ¿Es correcto el análisis de la Sentencia N° 556/2020 sobre la constitucionalidad de la Primera Disposición Complementaria Transitoria del Decreto Legislativo N° 1421?”, p. 35. Versión online consultada el 22/10/2023 en: https://tesis.pucp.edu.pe/repositorio/handle/20.500.12404/22437

[15] Bardales Castro, Percy (2022), Ob. Cit., p. 36.

[16] «Artículo 44º.- COMPUTO DE LOS PLAZOS DE PRESCRIPCION El término prescriptorio se computará: (…) 7. Desde el día siguiente de realizada la notificación de las Resoluciones de Determinación o de Multa, tratándose de la acción de la Administración Tributaria para exigir el pago de la deuda contenida en ellas» (énfasis nuestro).

[17] Publicado el 05 de julio de 2012. En su Quinta Disposición Complementaria Final dispuso lo siguiente: “La presente norma entrará en vigencia a partir del día siguiente al de su publicación, con excepción de las modificaciones e incorporaciones de los artículos 44, 45, 46, 61, 62-A, 76, 77, 88, 108, 189 y 192 del Código Tributario, así como la Primera y Segunda Disposición Complementaria Final, dispuestas por la presente norma, las cuales entrarán en vigencia a los sesenta (60) días hábiles siguientes a la fecha de su publicación”.

[18] Según Bardales, la diferencia entre el régimen anterior y el régimen instaurado por el Decreto Legislativo No. 1113 es que con la notificación de la resolución de determinación y/o resolución de multa, ya no se reinicia el plazo de prescripción de 4 años, producto de la interrupción de la prescripción prevista por ley, sino que se abre un nuevo plazo de prescripción de 4 años adicionales para exigir el pago de la deuda tributaria (Bardales Castro, Percy (2022), Ob. Cit., p. 44).

[19] Ibídem, p. 44.

[20] Artículo 155.- Plazos de prescripción

“La acción de la SUNAT para:

- Determinar y cobrar los tributos, en los supuestos de los incisos a), b) y c) del artículo 140 de este Decreto Legislativo, prescribe a los cuatro (4) años contados a partir del uno (1) de enero del año siguiente de la fecha del nacimiento de la obligación tributaria aduanera;

- Determinar y cobrar los tributos, en el supuesto del inciso d) del artículo 140 de este Decreto Legislativo, prescribe a los cuatro (4) años contados a partir del uno (1) de enero del año siguiente de la conclusión del régimen;

- Aplicar sanciones y cobrar multas, prescribe a los cuatro (4) años contados a partir del uno (1) de enero del año siguiente a la fecha en que se cometió la infracción o, cuando no sea posible establecerla, a la fecha en que la SUNAT detectó la infracción;

- Requerir la devolución del monto de lo indebidamente restituido en el régimen de drawback, prescribe a los cuatro (4) años contados a partir del uno (1) de enero del año siguiente de la entrega del documento de restitución;

- Devolver lo pagado indebidamente o en exceso, prescribe a los cuatro (4) años contados a partir del uno (1) de enero del año siguiente de efectuado el pago indebido o en exceso.”

[21] Artículo 140.- Nacimiento de la obligación tributaria aduanera

“La obligación tributaria aduanera nace:

a) En la importación para el consumo, en la fecha de numeración de la declaración (…)” (texto antes de su modificación por el artículo 3 del Decreto Legislativo 1433).

[22] Artículo. 150.- Exigibilidad de la obligación tributaria aduanera

La obligación tributaria aduanera, es exigible:

1. En la importación para el consumo, bajo despacho anticipado, a partir del día calendario siguiente de la fecha del término de la descarga, y en el despacho excepcional, a partir del día calendario siguiente a la fecha de la numeración de la declaración, con las excepciones contempladas por este Decreto Legislativo.

De estar garantizada la deuda de conformidad con el artículo 160 de este Decreto Legislativo, cuando se trate de despacho anticipado, la exigibilidad es a partir del vigésimo primer día calendario del mes siguiente a la fecha del término de la descarga, y tratándose de despacho excepcional a partir del vigésimo primer día calendario del mes siguiente a la fecha de numeración de la declaración (…)”. (texto antes de su modificación por el artículo 3 del Decreto Legislativo 1433).

[23] Artículo 155.- Plazos de prescripción

“La acción de la SUNAT para:

1. Determinar los tributos, en los supuestos de los incisos a), b) y c) del artículo 140, prescribe a los cuatro años contados a partir del 1 de enero del año siguiente de la fecha del nacimiento de la obligación tributaria aduanera;

2. Determinar los tributos, en el supuesto del inciso d) del artículo 140, prescribe a los cuatro años contados a partir del 1 de enero del año siguiente de la conclusión del régimen;

3. Aplicar sanciones, prescribe a los cuatro años contados a partir del 1 de enero del año siguiente a la fecha en que se cometió la infracción o, cuando no sea posible establecerla, a la fecha en que la SUNAT detectó la infracción;

4. Requerir la devolución del monto de lo indebidamente restituido prescribe a los cuatro años contados a partir del 1 de enero del año siguiente de la entrega del documento de restitución;

5. Devolver lo pagado indebidamente o en exceso, prescribe a los cuatro años contados a partir del 1 de enero del año siguiente de efectuado el pago indebido o en exceso;

6. Cobrar los tributos, en los supuestos del artículo 140 de este Decreto Legislativo y el monto de lo indebidamente restituido, prescribe a los cuatro años contados a partir del día siguiente de realizada la notificación de la resolución de determinación;

- 7. Cobrar las multas, prescribe a los cuatro años contados a partir del día siguiente de realizada la notificación de la resolución de multa.” (énfasis nuestro).

[24] DISPOSICIÓN COMPLEMENTARIA TRANSITORIA

“Única.- Cómputo del plazo de prescripción

Tratándose de procedimientos en trámite, el inicio del plazo de prescripción para exigir el cobro de la deuda tributaria aduanera pendiente de determinar cuyo plazo de prescripción de la acción para determinar la obligación tributaria aduanera o para aplicar sanciones se inició hasta el 1 de enero de 2018 notificadas a partir de la vigencia del presente Decreto Legislativo dentro del plazo de prescripción, se computa a partir del día siguiente de la notificación de la resolución correspondiente de conformidad con los incisos f) y g) del artículo 155 de la Ley General de Aduanas modificada por este Decreto Legislativo.”

[25] Al precisar las causales de procedencia, la Sala Suprema en el precedente vinculante contenido en la Casación 7275-2021-LIMA, p. 2, señala que la SUNAT, respecto a la primera causal (interpretación errónea de los incisos a) y c) del artículo 155 de la Ley General de Aduanas, aprobada por el Decreto Legislativo N° 1053) considera que “como se regulan dos facultades, cada una corre de forma independiente pero secuencial, una a continuación de la otra, por lo que corresponde aplicar a cada una el plazo de cuatro años de prescripción, iniciando el cómputo del plazo de la primera conforme lo dispone la ley, y la segunda una vez ejercida válidamente la primera.”

[26] Cfr. Guastini, Ricardo (2018), La interpretación de los documentos normativos, Estado de México, Derecho Global Editores, p. 378.

[27] NORMA IX: APLICACIÓN SUPLETORIA DE LOS PRINCIPIOS DEL DERECHO

“En lo no previsto por este Código o en otras normas tributarias podrán aplicarse normas distintas a las tributarias siempre que no se les opongan ni las desnaturalicen. Supletoriamente se aplicarán los Principios del Derecho Tributario, o en su defecto, los Principios del Derecho Administrativo y los Principios Generales del Derecho”.

[28] Véase el pie de página 22.

[29] Véase el pie de página 20.

[30] Véase el numeral 4.15.1 del precedente vinculante.

[31] Véase el numeral 4.7 del precedente vinculante.

[32] Véase el numeral 4.7 del precedente vinculante.

[33] Precedente vinculante: “4.15.4 Conforme ha sido determinado por el Juzgado y la Sala Superior, únicamente se encuentra en discusión si el plazo de prescripción de la acción de la administración aduanera para exigir el pago de la obligación tributaria aduanera (tributos dejados de pagar y multas vinculadas) se encontraba prescrita o no al momento en que dicha entidad emitió las mencionadas resoluciones de división. Ello implicaba previamente analizar si el cómputo de dicho plazo iniciaba simultáneamente con aquel referido a la determinación de tributos y aplicaciones de sanciones; sin embargo, tal aspecto ya ha sido dilucidado.” (Énfasis nuestro).

[34] Véanse los pies de páginas 6, 8, 10 y 12.

[35] Véase el pie de página 20.

[36] Véase el numeral 4.6 del precedente vinculante.

[37] Sobre estas técnicas me remito a mi libro: Zavaleta Rodríguez, Roger (2014), La motivación de las resoluciones judiciales como argumentación jurídica, Lima, Grijley.

[38] CÓDIGO TRIBUTARIO:

“Artículo 44.- Cómputo de los plazos de prescripción

El término prescriptorio se computará:

7. Desde el día siguiente de realizada la notificación de las Resoluciones de Determinación o de Multa, tratándose de la acción de la Administración Tributaria para exigir el pago de la deuda contenida en ellas.”

[39] Vigencia y obligatoriedad de la Ley

“Artículo 109.- La ley es obligatoria desde el día siguiente de su publicación en el diario oficial, salvo disposición contraria de la misma ley que posterga su vigencia en todo o en parte.”

[40] NORMA X: VIGENCIA DE LAS NORMAS TRIBUTARIAS.

“Las leyes tributarias rigen desde el día siguiente de su publicación en el Diario Oficial, salvo disposición contraria de la misma ley que posterga su vigencia en todo o en parte (…).”

[41] Leyes especiales, irretroactividad, derogación y abuso del derecho.

“Artículo 103.- Pueden expedirse leyes especiales porque así lo exige la naturaleza de las cosas, pero no por razón de las diferencias de las personas. La ley, desde su entrada en vigencia, se aplica a las consecuencias de las relaciones y situaciones jurídicas existentes y no tiene fuerza ni efectos retroactivos; salvo, en ambos supuestos, en materia penal cuando favorece al reo. La ley se deroga sólo por otra ley. También queda sin efecto por sentencia que declara su inconstitucionalidad.

La Constitución no ampara el abuso del derecho.”

[42] Véase el numeral 4.15.7 del precedente vinculante.

[43] Véase el pie de página 23.

[44] Véase el pie de página 24.

[45] CAS N° 21690-2019-LIMA, F.J. 2.4.

[46] Ver la sentencia del Tribunal Constitucional recaída en el Exp. 0016-2013-PI/TC, F.J. 8.

[47] Ver la sentencia del Tribunal Constitucional recaída en el Exp. 5854-2005-PA/TC PIURA, F.J. 12.

[48] “Artículo 90.- El Poder Legislativo reside en el Congreso de la República, el cual consta de cámara única.”

[49] “Artículo 102.- Son atribuciones del Congreso:

Dar leyes y resoluciones legislativas, así como interpretar, modificar o derogar las existentes (…).”

[50] “Artículo 138.- La potestad de administrar justicia emana del pueblo y se ejerce por el Poder Judicial a través de sus órganos jerárquicos con arreglo a la Constitución y a las leyes. (…)”.

Asimismo, otros ordenamientos nacionales establecen que la función de los jueces es la aplicación e interpretación del derecho en el caso concreto:

Ley Orgánica del Poder Judicial

“Artículo 184.- Son deberes de los Magistrados: (…)

2.- Administrar justicia aplicando la norma jurídica pertinente, aunque no haya sido invocada por las partes o lo haya sido erróneamente; (…)”

Código Procesal Civil

“Artículo VII.- Juez y Derecho

El Juez debe aplicar el derecho que corresponda al proceso, aunque no haya sido invocado por las partes o lo haya sido erróneamente. Sin embargo, no puede ir más allá del petitorio ni fundar su decisión en hechos diversos de los que han sido alegados por las partes.”

Código Civil

“Artículo VII.- Aplicación de norma pertinente por el juez

Los jueces tienen la obligación de aplicar la norma jurídica pertinente, aunque no haya sido invocada en la demanda.

[51] Ver la sentencia del Tribunal Constitucional recaída en el Exp. 00139-2013-PA/TC SAN MARTÍN, F.J. 36.

[52] Véase el numeral 4.9 del precedente vinculante.

")

")

")

{kind=link}