[RN 1087-2025, Lima, ff. jj. 5-9]")

[actualizada 2025]")

[Expediente 04791-2024-AA/TC, ff. jj. 22-25]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Sumario. 1. Introducción, 2. Ámbito de aplicación, 3. Contratación y beneficios sociales, 3.1 Jornada laboral, 3.2. Remuneración del régimen agrario, 3.3 Descanso vacacional, 3.4 Participación en utilidades, 4. Indemnización por despido arbitrario, 5. Obligaciones del empleador, 5.1 Restricciones al empleador: tercerización e intermediación, 5.2 Obligaciones de garantizar condiciones de trabajo, 5.3 Condiciones para madres trabajadoras, 5.4 Seguro complementario de riesgo (SCR), 6. Seguridad y salud en el trabajo.

1. Introducción

Como sabemos, mediante la Ley 31087, el Congreso derogó el régimen laboral agrario o Ley de Promoción Agraria, Ley 27360. Luego legisló sobre la misma materia mediante la Ley 31110, el actual régimen vigente.

Este nuevo régimen entró en vigencia el 1 de enero de 2021 y regula aspectos como la remuneración, el descanso y las condiciones de trabajo.

Durante el periodo comprendido entre la derogatoria de la Ley 27360 y la entrada en vigencia de la Ley 31110, las relaciones laborales del sector agrario estuvieron regidas por las nomas del régimen laboral general de la actividad privada (Texto Único Ordenado del Decreto Legislativo 728, Ley de Productividad y Competitividad Laboral), así como por las disposiciones normativas establecidas para el pago de las gratificaciones legales y la compensación por tiempo de servicios (CTS) en dicho régimen general, así como cualquier otro beneficio aplicable.

En este artículo explicaremos los alcances de la Ley 31110, que regula las relaciones laborales del sector agrario.

2. Ámbito de aplicación del nuevo régimen agrario

Se encuentran dentro del régimen laboral agrario las siguientes actividades:

- Personas naturales o jurídicas que desarrollen cultivos y/o crianzas.

- Las cooperativas agrarias.

- Personas naturales o jurídicas que realicen actividad agroindustrial, siempre que utilicen

principalmente productos agropecuarios, fuera de la provincia de Lima y la Provincia

Constitucional del Callao. - Los productores agrarios, aquellos organizados en asociaciones de productores, siempre y cuando cada asociado de manera individual supere 5 (cinco) hectáreas de producción.

- Las actividades agroindustriales del cultivo de palma aceitera y palmito.

No obstante, se ha excluido los siguientes supuestos de actividades:

- Las empresas que realizan actividades agroindustriales relacionadas con trigo, tabaco, semillas oleaginosas, aceites y cerveza.

- Asociaciones de productores, siempre que cada asociado de manera individual no supere 5 (cinco) hectáreas de producción.

- El personal de las áreas administrativas y de soporte técnico de las empresas.

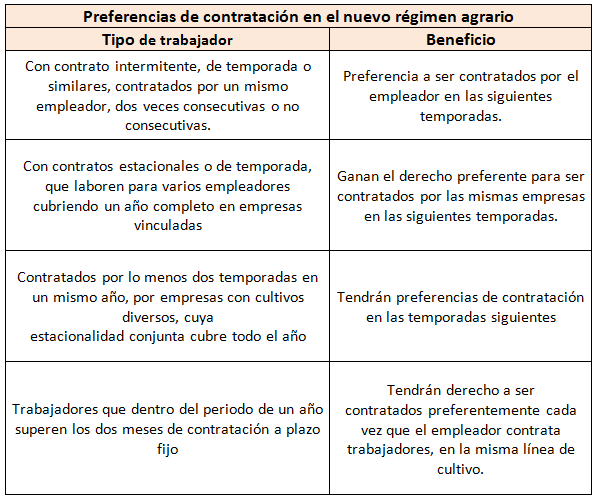

3. Contratación y beneficios sociales

Los contratos laborales de este régimen laboral pueden ser determinados o indeterminados. Así, se debe pagar todos los derechos laborales contemplados en el Texto Único Ordenado del Decreto Legislativo 728, o la parte proporcional, según el tipo de contrato, y la duración del mismo.

En ese sentido, se otorga una serie de beneficios a los trabajadores del régimen que cumplan ciertas condiciones en su relación contractual. A modo de resumen compartimos el siguiente cuadro explicativo:

3.1 Jornada laboral

El artículo 3 de la ley establece que la jornada laboral ordinaria no debe exceder de 8horas por día o de 48 horas por semana. Se puede establecer por ley, convenio o decisión unilateral del empleador una jornada inferior a las máximas ordinarias, sin afectar la remuneración diaria.

En el mismo artículo se determinó el valor del trabajo en sobretiempo; en se sentido, se abonará de la siguiente forma:

a. Para las dos primeras horas no podrá ser inferior al 25 % por hora calculado sobre la remuneración básica (RB) por el trabajador en función del valor hora correspondiente

b. Después de las dos primeras horas se pagará 35 % .

En esos casos, el empleador y el trabajador podrán acordar compensar el trabajo prestado en sobretiempo con otorgamiento de períodos equivalentes de descanso.

Cabe precisar que la norma establece para este tipo de trabajo que la jornada laboral nocturna entre las 10:00 de la noche y 6:00 de la mañana tiene una sobretasa del 35 % de la remuneración mínima vital (RMV) –en la actualidad la RMV asciende a 930 soles–.

3.2. Remuneración del régimen agrario

Los trabajadores se encuentran en la facultad de elegir que tanto sus gratificaciones como su CTS, sean percibidos en los plazos legalmente establecidos para los trabajadores sujetos al régimen general de la actividad privada.

La remuneración básica (RB) no puede ser menor a la Remuneración Mínima Vital (RMV); las gratificaciones legales equivalen a 16.66% de la RB y la compensación por tiempo de servicios equivale a 9.72% de la RB.

Adicionalmente, se ha establecido una bonificación especial equivalente o «Bonificación Especial por Trabajo Agrario» (denominado BETA) al 30% de la RMV con carácter no remunerativo, no constituyendo remuneración para efecto legal.

Adicionalmente, se ha establecido una bonificación especial equivalente o «Bonificación Especial por Trabajo Agrario» (denominado BETA) al 30% de la RMV con carácter no remunerativo, no constituyendo remuneración para efecto legal.

En cuanto a la asignación familiar es el 10% de la remuneración mínima vital.

3.3 Descanso vacacional

Las vacaciones truncas se calculan sobre la base de los días trabajados y corresponde a 8.33% de la RB.

Deben ser pagadas al momento del término del vínculo laboral o a la finalización de una temporada o intermitencia.

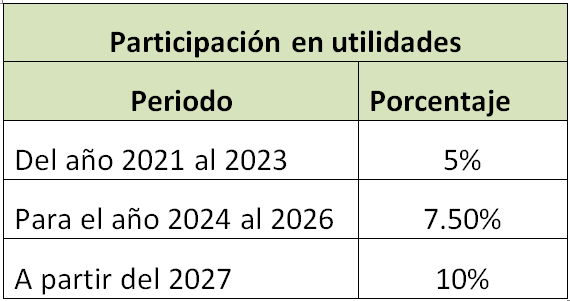

3.4 Participación en utilidades

El pago de las utilidades en el régimen agrario se ha incrementado según un porcentaje, el objetivo es equiparar el pago con otras actividades.

En ese sentido, para la participación de utilidades se considerará hasta el año 2024 el 5%, a partir de ese año aumentará el porcentaje a 7.50%; finalmente, el 2027 se concretizará el 10%

4. Indemnización por despido arbitrario

Según el inciso h del artículo 3, en caso el trabajador sea víctima del despido arbitrario, la indemnización es equivalente a 45 (cuarenta y cinco) RD por cada año completo de servicios con un máximo de 360 (trescientos sesenta) RD. Las fracciones anuales se abonan por dozavos y treintavos.

5. Obligaciones del empleador en el nuevo régimen laboral agrario

5.1 Restricciones al empleador: tercerización e intermediación

La ley ha proscrito la intermediación laboral y la tercerización que impliquen la cesión de persona en caso de actividades principales. Se le exige al empleador a contratar directamente a los trabajadores que realicen actividad agraria.

No obstante esto, quedan exceptuados los supuestos de ocasionalidad y suplencia previstos en la Ley 27626, Ley que Regula la Actividad de las Empresas Especiales de Servicios y de las Cooperativas de Trabajadores, y la contratación de actividades especializadas y obras previstas en la Ley 29245, Ley que Regula los Servicios de Tercerización.

5.2 Obligaciones de garantizar condiciones de trabajo

El artículo 5 de la norma establece que el empleador debe garantizar condiciones de trabajo dignas y seguras a favor de sus trabajadores:

- Traslado a favor de los trabajadores al centro de labores.

- La alimentación.

- Atención de emergencias.

- Servicios higiénicos adecuados.

- Lugares destinados a su disfrute.

5.3 Condiciones para madres trabajadoras

El empleador debe implementar programas de capacitación en temas de derechos humanos con enfoque de género a supervisores, capataces, ingenieros o personal que interactúa de manera directa con las mujeres trabajadoras, independientemente de la existencia de relación de jerarquía o no.

5.4 Seguro complementario de trabajo de riesgo (SCTR)

Las actividades desarrolladas en el sector agrario y agroindustrial que constituyan labores de alto riesgo, son cubiertas por el Seguro Complementario de Trabajo de Riesgo (SCTR).

El SCTR, otorgará una cobertura adicional a las labores que realizan los trabajadores del sector agrario.

6. Seguridad y salud en el trabajo

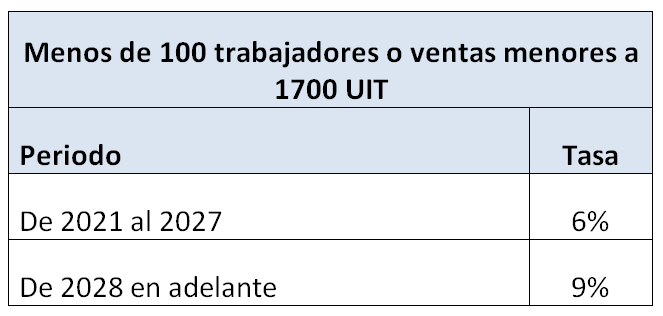

Como recordamos, os trabajadores del sector agrario y sus derechohabientes son asegurados obligatorios de ESSALUD. La tasa de aporte a EsSalud en el régimen agrario era inferior al aporte regular del régimen privado. Sin embargo, esto ha cambiado, pues se ha otorgado una tasa progresiva de acuerdo al tipo de empresa.

Para la tasa de aporte a EsSalud se debe considerar dos supuestos en los que las empresas se encuentran:

a. Empresas que al año anterior hubieran declarado menos de 100 (cien) trabajadores o ventas menores a 1,700 (mil setecientas) UIT, aplica la tasa siguiente sobre la remuneración básica:

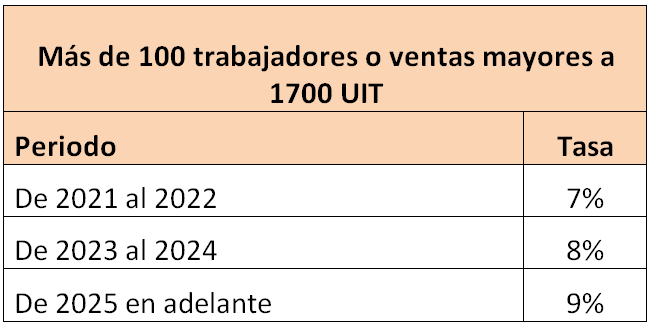

b. En caso la empresa en el año fiscal previo hubieran declarado 100 o más trabajadores o ventas mayores a 1,700 UIT, aplican las tasas de la siguiente tabla sobre la remuneración básica, deberá aportar:

Más información aquí.

Más información aquí.

{kind=link}